闲着也是闲着:聊聊房地产

发布时间:2021-6-10 10:53阅读:307

问一问

问一问哪怕在美国这种早已完成工业化和城镇化的国家,房地产行业也可以称之为支柱性行业,如果算上产业链上的,比如家电、家居、中介等,那就是更加重要了。而像中国这种城市化实际上刚刚过半不久,人口流动方兴未艾,汹涌澎湃,房地产行业,在相当长的时间内,依然会是中国经济重要的支柱。

但是,房地产,或者说房子,因为其使用年限,因为其不可移动性,因为总值之大,它有区别于其他任何产品。

对于多数家庭来说,耗资100多万购买一个耐用品,除了房子,恐怕很难有第二个商品了。

而需求量大且高单价的商品,天然就拥有了投资属性,因此,房子对一个家庭来说,居住是刚性需求/作用的体现,但是,我们又不能否认,如果整个区域或城市房价上涨,房子持有人又获得了增值,哪怕只有一套房,持有人的财富得到了增加。这是我们不能否认的。

故此,房地产市场,如果过度炒作,必然伴随从产品制造方——房地产企业——到产品购买人——购房人,多半会杠杆参与,甚至高杠杆参与,如果炒作过度,炒成泡沫,泡沫破裂之后,整个国家的经济都要遭受非惨烈的伤害,民众的财富,极有可能灰飞烟灭,甚至城门失火,殃及池鱼。

当一个国家地产泡沫破裂的时候,绝大多数国民都会深受其害。

这跟其他行业的泡沫不太一样,比如曾经的新能源汽车泡沫,多晶硅泡沫等等,这种泡沫破裂后,受影响的仅仅是某一个小行业的部分人,而不会殃及全国人民。

自从2016年以来,我们国家,房价调控持续时间之长,各地政策层层加码,丝毫没有放松的迹象,应该是远超各方想象了。

同时,我们也应该看到,纵使如此,中国住宅销售面积依然是年年新高,这也从一方面说明了政策不断加码的必要性。

但是,从股价上看,房地产好多公司最近3年股价是下跌。

首先声明,现在房地产的报表,特别是资产负债表,包括我在内的很多人,根本无法看懂,太复杂的。更别提,有太多的投资者根本不看财务报表,或不看资产负债,或不看财务附注。

前面说了房地产拥有金融属性,且高杠杆属性,从而我们房地产企业有花样繁多的融资方式,太多的明股实债,比如中国恒大旗下的地产公司,在分拆借壳深深房A上市时,从包括苏宁张老板(非上市公司)、山东高速等多处融资,让渡地产股权,但是,该协议有两个要求,第一,对地产公司的派息比例有要求;第二,在规定期限内,如果借壳上市失败,那么,需要回购股权。结果,不出老马所料,借壳失败了,但是,没钱回购,于是,很多资金被迫真的转成股权了。

我相信这不是个例,不仅仅是恒大,相当数量的地产企业的某个项目公司,里面的股权,到底是真正的股权,还是债务,恐怕只有双方才能真正门清,我们外部投资者,很难从财务报表及其附注,就能判断出来。

看看去年,泰禾和华夏幸福的流动性危机,就清楚了。入股的外部资金,很多资金都不是自有资金,而是委托的资金,一方面是有成本,另外一方面也是有期限的,需要到期归还。

这种模式,在行业是顺风的时候,皆大欢喜,地产公司获得了资金,极大的杠杆,收益率惊人,委托方获得了不菲的管理费,而出资人获得了不低的收益率。

可是,如果风向变了,从顺风变成了逆风呢?恐怕就是到处都漏水了。委托方的钱也是别人的钱,这个时候,必须要归还,否则,容易出群体事件。

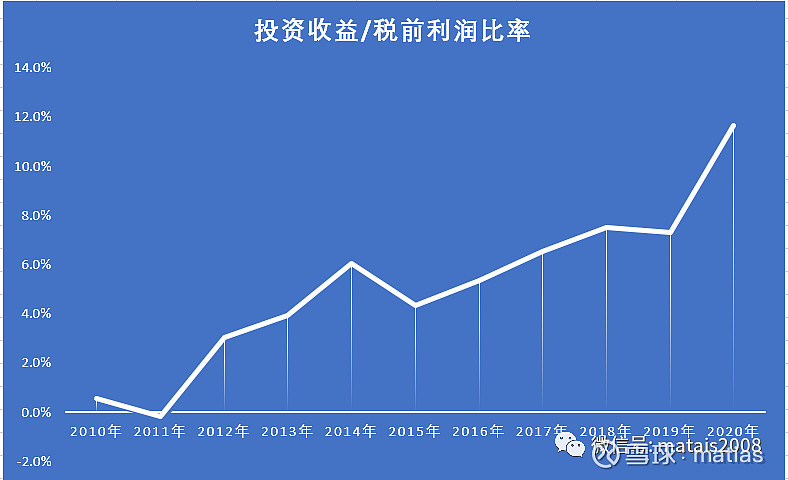

我们从一个角度看房地产公司的花样百出的融资手段,在损益表上的体现。以保利为例。

1、投资收益,占税前利润的比重:越来越高

2015年之前,很少超过5%;而2016年之后,没有一年低于5%,几乎是一路上涨,2020年已经超过11%,这是相当大的一个比重了。

这背后就是行业缺乏资金,不少项目,单靠公司一己之力,很难快速从拿地,建设,卖房等全流程了,这个时候就是合作了,与业内竞争对手合作拿地,合作开发。

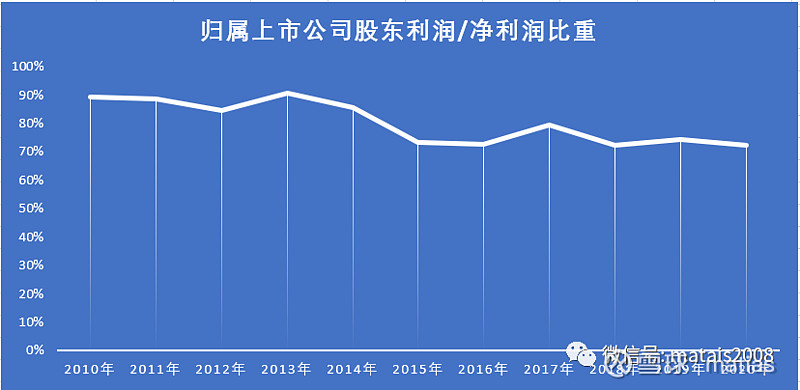

2.归属上市公司股东利润占净利润比重:逐年下滑

很多人是不专注损益表的这个数字的,也就是归属上市公司股东的净利润。

上市公司损益表的净利润可以有很多分类,其中一类最后就是分为归属上市公司股东净利润和少数股东利润。

这背后,是因为各种原因,有些子公司不是全资子公司,公司把这些公司并表计算利润时,但是,同时并表的利润并不是都属于上市公司股东的,这就是少数股东利润的来源。

2010年,归属上市公司股东的利润占整个利润的比重大概是90%,2020年,这个比值变成了72%。也就是说我们看到的净利润,有28%是不属于上市公司的。

这两条,其实都说明了一件事:这个行业,所有玩家都缺钱,像尽可能吃独食的日子,可能过去了,至少,暂时看不到恢复的态势。

我们还可以从另外一个指标来看上市公司的另外一个指标:经营性应付账款周转天数。保利地产的应付周转天数已经从2010年的2个月多点到了现在超过11个月,也就是从65天到了330天+。这意味着,如果你是保利的供应商,平均来看,保利使用了你的产品或服务,你在330天后才能收回现金。你心里怎么想?是不是草x马喷薄而出?

通常应付天数的增加,我们应该看作是企业竞争力加强,管理改善的标志,作为外部投资者或股东,应该感到高兴和欣慰。

但是,月盈则亏,物极必反。真理往前再走一纳米,可能距离谬误也不足一纳米了。

如同企业高派息是好事,如果持续多年赚100块,分120块,恐怕这个公司终究也要完蛋;

应付账款周转天数,不仅仅是保利一家这个趋势。我简单看过广东某企业的周转天数,现在应付周转天数是令人瞠目结舌的540多天,也就是一年半!如果是借款,这在负债表上都是属于长期借债了。这也好玩了,如果经营性应付款超过一年以上,是不是还属于流动负债?

因此,如果哪一家企业,它的营收很大比重来自于某一个地产商,资本市场是不会给予公司很好估值的。

甚至我们可以预测一下,前几年所谓2b或工程渠道快速成长的企业,现在乃至未来一段时间,资本市场会重新审视其价值了。

没有任何一个企业的现金是从天上掉下来的,发出货后,要一年多才能把货款收回来,能够忍受的,祖上应该是忍者神龟进化来的吧。

地产未来的监管:只能越来越严,甚至有部分企业会被严格管理

我们来看几个地产上市公司和城商行的总资产、负债和净资产

其中,恒大和碧桂园总资产超过2万亿,万科、保利和融创也都超过1万亿。另外说一下,前段时间出现流动性问题的华夏幸福总资产5000亿左右。

南京银行和宁波银行的总资产,甚至不如万科总资产多。

老马认为,目前上市银行的资产负债表、受到监管的严格程度是比房地产企业好的。

但是,如果结合未来宏观政策对两个行业的友好程度,哪一个更容易出问题?我觉得银行比地产要安全和稳健很多。

比如某企业,账面有息负债8000多亿,经营性应付款6000多亿,看起来6x的杠杆率,只有银行的一半,但是,在如今的信用时代,银行已经很难发生挤兑危机了,央妈会承担最后的贷款人角色。

但是,其他非金融企业,这种有息负债8000多亿,经营性应付6000多亿,折算为美元也超过2000亿,恐怕放在全球,都是一个非常大的数字。

这种企业,会不会成为潜在的影响金融性系统风险的不定时炸弹?是否应该纳入审慎性宏观管理的框架之内?要求企业降低杠杆率或改善资产负债表结构?

最近几年,在金融监管机构的主导下,已经有过接管商业银行、保险机构等经验,问题是,我们是有银监会和保监会的,我们可是没有房地产监管机构,是住建部?国土部门?还是银保监会或央行?

现在要求房产企业三条杠,红黄绿,我觉得是远远不够的。处理方案?参考国家从去年开始对蚂蚁金融的实际做法。

我认为,未来系统性风险,可能发生在任何一个行业,如果央行是宏观系统性金融风险的制定者或teamleader,那么未来应该是一个公司的资产规模来纳入监管。到底多大,不敢下判断,但是1万亿及其以上,肯定是非常大的体量了,该级别的公司,如果不纳入宏观审慎管理的框架,仅仅对该公司债权做压力测试是远远不够的,因为多次的经济危机都说明当流动性危机实际发生时的情况要比压力测试的结果糟糕无数倍:当一头巨物轰然倒下时,外汇、债市、股市、甚至实体企业的流动性相关性是100%,而不是压力测试时的数字。

我们央妈也是一方面是心累,总是有熊孩子不断跳出来;另外一方面也是心大,比如2万亿资产的公司,持有某银行36%的股权,持有某保险公司50%的股权,这种风险是非常大的

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

2026年最新券商APP排名已出炉!8款APP对比,哪款最适合你?

2026-07-06 14:50

2026-07-06 14:50

-

沪深北交易所交易规则上新啦!今日7月6日正式实施!这三大变化千万留意~

2026-07-06 14:50

-

2026年第三季度国债发行安排出炉!四类国债一文讲清

2026-07-06 14:50