一家媲美茅台的强大公司

发布时间:2021-6-10 10:04阅读:350

问一问

问一问门道

对于海天来说,除了极少部分大企业客户,可以实现公对公的销售以外,其他的大部分渠道,比如小企业、零售终端、餐饮店,都是通过经销商来销售的。

餐饮、零售终端、食品加工企业这三类客户,从整个行业来看,占比大约是40%、30%、30%的样子。

也就意味着,直接“进入百姓家”的部分,大概只占行业销售的30%。

零售终端如果按照渠道细分,又可以分为现代渠道和传统渠道,前者指现在的各类连锁超市,后者主要指传统的农贸市场。

这些年,零售终端中,现代渠道的占比,已经有了大幅度的提高,如今,大约70%-80%的零售终端渠道销售,是通过现代渠道销售的。

这样,我们可以把渠道进一步细分为餐饮、零售(现代)、零售(传统)、食品加工企业,占比大约是40%、20%、10%、30%。

再来看看,海天的渠道占比是如何的,我没有找到海天食品加工渠道的占比,暂且把它当做平均的30%。

网上的一份资料显示,对于餐饮和两类零售渠道而言,海天的比例,大约是6:2:2,换算成前文的同样口径,四类渠道可以看做40%、15%、15%、30%。

而对于竞争对手厨邦和千禾来说,这个比例分别是:

20%、20%、30%、30%;

不到5%、15%、55%、30%。

翻译一下,就是一句话,海天在餐饮渠道的比例,远远大于竞争对手。

而餐饮渠道的特点是什么呢?有几个。

第一个,使用的人,实际是厨师,而买调味品的钱,是餐馆老板出的。

在稍有规模的餐饮店,厨师和老板,往往不是一个人。

这就意味着,厨师不会像给自己家买调味品一样,那么计较价格。

第二个,对于厨师来讲,他的首要任务,是把菜做得好吃,所以,在原材料上,只要不超出老板的预算,他一定会用更好的产品。

第三个,一旦厨师选定了他习惯使用的调味品,除非出现极端情况,否则他大概率,不会换别的品牌的调味品。

以上三个特点,让餐饮渠道,更容易成为调味品企业产品效果的“试金石”,能在餐饮渠道做大的调味品企业,往往证明了产品的质量。

也是以上三个特点,让餐饮渠道,更容易成为调味品企业的“业务堡垒”,这是一个易守难攻的渠道,因为使用者有转换成本,而且没有充足的转换动力。

除了这些,餐饮渠道中,由于口味是一个永恒不变的主题,对调味品的使用,有越用越多的趋势。

根据网上的信息,调味品占菜品成本的比重,已经达到10%,部分特色菜品,单是调味品,就能占到成本的20%。

而海天依靠出色的产品,可能还有早期正确的策略,让自己的餐饮渠道,成为最为强大的渠道,这种客户愿意出钱、还黏性很高。

02

—

规模效应

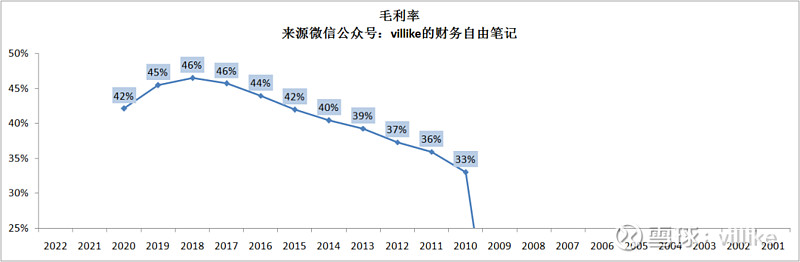

海天的第五个竞争优势,是规模上量以后,带来的单位毛利增加,我们来看看下面这张图。

读者们应该都记得这张图,在前文展示过,这张图,要结合下面这张图,一起来看。

从2010年到2018年,公司的毛利率,从33%,上涨到46%,上涨39%。

同期,公司产品的单价,从4.5万/吨,上涨到5.5万/吨,上涨22%。

在单价上涨22%的情况下,毛利率上涨39%,这个不对称,就是由于上量以后,带来的规模效应,及单位销量的毛利增加。

03

—

行家一出手

海天的第六个竞争优势,是:全是行家、高度绑定的管理层。

我在之前这篇文章中:“董明珠”救不了企业,讲过对什么样的企业而言,优秀的管理层是必不可少的。

海天就属于“企业质地算不上最优秀的那一类,但优秀的管理层为其增色不少的那一类”。

这里,就要涉及到海天的股权结构,我们简单了解一下海天的历史。

1995年,海天由一家佛山市的全民所有制企业,改制为有限公司海山佛天,注册资本3800余万元。

改制时,一共749名员工参与认购,共占据70%股份,其余30%,由佛山市国资委持有。

2007年,经过一系列资本运作,由现任董事长庞康等58人控制的海天集团,通过直接和间接方式,100%控股海天。

从此,海天变成一家完全的民营企业。

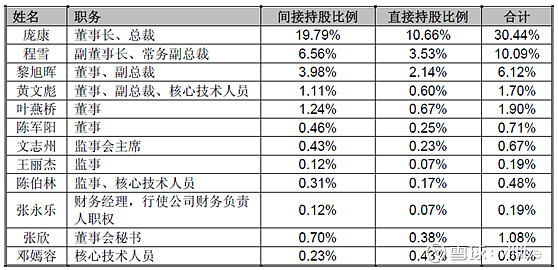

对于海天这家企业而言,管理层,就是公司的大股东,看看下面这张表。

上市的时候,海天的这些管理层,持有公司54%的股份,事实上,公司在上市时,只拿出了10%的股份,进行首次公开发行。

海天当下的市值,是大约5500亿,管理层的持股,市值在2000亿以上,这么高的市值,换成你是管理层,你舍得让公司业绩变差吗?

带来的结果就是,海天从2014年上市到现在,哪怕2017年第一次解禁,也没有多少人抛售,更没有多少人离职,这完全可以理解,换成我,我也不会离职。

另外,这些人也没有疯狂减持的现象,2019年,公司高管共减持118万股,2018年,减持38万股,套现接近2个亿。

看起来很多,但其实,这些人还持有4亿股!减持的数量,其实只是毛毛雨。

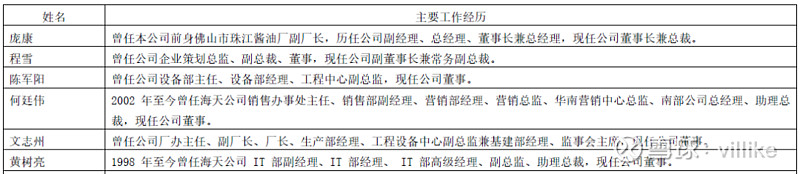

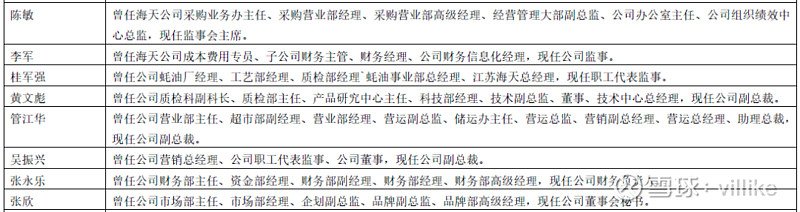

再来看看这些人的背景,见下图,摘自公司2019年报。

海天的董监高中,除了三位独立董事,全部是“根正苗红”、出身于海天各个职能的人员,我简单总结了他们的背景:

庞康:酱油厂长出身

程雪:营销出身

黄文彪:质检、研发出身

吴振兴:营销出身

叶燕桥:生产出身

陈军阳:设备工程出身

文志州:生产出身

企业中的老员工,不一定都是能力强的,但这些人,一定是对企业知根知底的,也一定是经营企业最让股东放心的。

我之前在承德露露这家公司的投资中,就吃过这方面的亏,万向收购以后,老人由于各种原因纷纷离职。

而新来的管理层,各个背景显赫,奈何没什么消费品企业管理经验,一家产品过硬的企业,如今经营的乏善可陈。

露露的最后一篇文章在这里:写完这一篇,说声再见:承德露露2018年报分析

所以,对于海天的股东来说,要意识到这一群管理层的珍贵之处。

以上,就是海天的6大竞争优势,看起来,没有一条是像茅台那样,有“高端白酒首选”这样强大的护城河。

但是,这6条合起来,却产生了一点都不亚于茅台的竞争优势,最终反映到公司高达35%的平均ROE。

04

—

难得清晰

在我的投资体系里,通过数据,找到竞争优势强大的企业,是第一步;

试着去分析、理解企业的竞争优势所在,是第二步;

而第三步,就是在足够谨慎的前提下,思考企业的竞争优势,在未来是否可持续。

那么,对于海天而言,这6条竞争优势,未来能否保持得住呢?

我们一条条来看看。

如前文所述,人类对于“鲜味”的追求,是不太可能会突然消失的;

调味品频繁使用,且单价不高的特点,短期内也不会改变。

所以,海天的第一条竞争优势,“以鲜味主导的调味品赛道”,未来大概率可以维持。

第二条:高品牌知名度带来的选择倾向性。

这个,我们每个人都有自己的感觉,海天这两个字,已经和优质调味品,尤其是酱油,深度绑定在一起。

在这样的背景下,只要海天不做一些奇奇怪怪的多元化,同时保持广告宣传投入,问题不会太大。

第三条:有技术含量、难以完全模仿的产品。

如果海天能够继续保持这样的研发投入,并且公司的产品不出现毁灭性的质量问题,这一条,就大概率可以维持。

第四条:愿意出钱、转换成本高的餐饮客户。

前文也说过,餐饮渠道,一方面反映的是产品的效果,一方面,他也是一个易守难攻的堡垒,在海天产品不出大问题的前提下,这一条,大概率可以维持。

第五条:规模上量以后,带来的单位毛利增高。

之所以能够实现单位毛利增高,除了规模以外,技术研发也起到了一定作用,未来,只要海天不过度分散自己的产品线,同时继续投入研发,单位毛利至少不会出现大的下降。

第六条:全是行家、高度绑定的管理层。

考虑到管理层与公司,是高度绑定的,问题应该不会太大。

另外,如果由于某些原因,管理层出现大面积离职,对海天的竞争优势,会是一个威胁。

但也要考虑到,由于海天的竞争对手们,目前从技术、产品、渠道方面来看,跟海天有比较大的差距。

所以,就算出现管理层大面积离职,海天已经有了不错的底子,有机会继续观察新管理层的表现,再做决策。

一条条看下来,我们可以谨慎地判断,未来海天还是有比较好的机会,可以维持自己的竞争优势的。

以上,是我看海天的第三步,接下来,要进入第四步,也就是“长坡”的判断。

05

—

难得清晰

我在之前的文章中,给读者们传达过一个清晰的观点:

对于投资者来说,最为关键的,是一家企业的竞争优势,至于公司的发展空间,不用投入太多时间精力,更不用追求精准的判断。

因为,一方面,未来是大概率不可知的,这个我反复讲过;

另一方面,如果公司的竞争优势足够强大,“好公司会自己找到市场空间”。

所以,除非从逻辑上来看,一家公司的市场空间已经确定没有了,否则,我们就应该假设公司还是有增长空间的。

最典型的案例,就是空调的行业空间,几乎从十年前开始,就有各种各样的声音、从各式各样的角度,论证中国的空调行业,已经到了天花板。

只是,这种天花板理论说了这么多年,格力、美的这样的公司,依然在空调业务上有增长。

这就是我说的,不要轻易去说一家公司已经没有空间了。

那么,对于海天这家公司,以及所处的行业而言,单靠理性分析来看,有没有、有多大的增长空间呢?

这虽然是一道选答题,但也是一道有意思的话题,可以让我们对海天这家公司,及其所处行业,有更多的认识和思考

作者:villike

著作权归作者所有。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

徽商期货是一家大公司吗?在这家公司开户靠谱吧?

徽商期货是一家大公司吗?在这家公司开户靠谱吧?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59