秒杀招商银行的银行

发布时间:2021-6-9 11:17阅读:276

问一问

问一问先驳两个流行的理论

流行理论一

只要高增长,不须看估值,莫谈性价比。

此理论不值一驳。假设成立,投资即是最简单的事,直接买世界上最高增速的公司即可。可见荒谬。离开估值谈增长,都是耍流氓。

流行理论二

只要估值低,便宜最重要。

这个很容易掉入低估值陷阱。假设成立,投资也是很简单的事,直接买世界上最低PE的公司即可。错误显而易见。离开增长谈估值,都是外行。巴菲特调侃自己从猩猩到人类,就是自己摆脱捡烟蒂图“便宜”的过程。

所以,股票要从增长和估值两个角度来分析其内在价值,才最接近真相。

对,就是既要增长,又要估值。小孩子才谈选择,成年人的世界,两样都要![]()

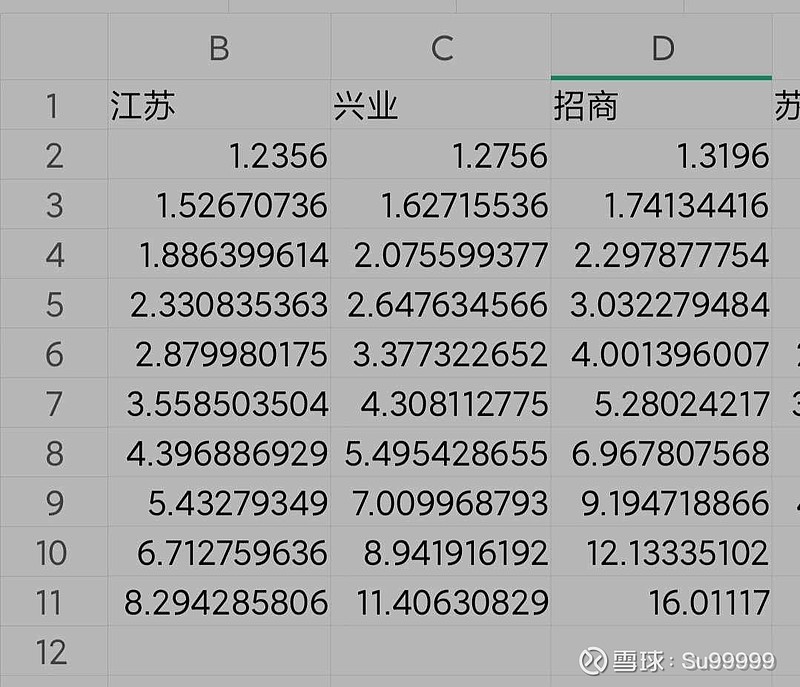

以下,就从内在价值对比招商,兴业,江苏银行。

先界定几个指标:

一 增长率。抛开分红因素,简单说增长率就是资本回报率,即ROE。

二 估值年限。设定为10年,超过10年可能偏差就大了,毕竟10年就足够改天换地。苹果可从零到称霸。

三 内在价值。即按照一定增长率,10年为限,所产生的全部本金利润总和。

四 计算基数为1

计算结果如下

结论:以1为本金,10年为单位,当前真实ROE为增长率,江苏,兴业,招商内在价值为8.29,11.4,16.01

比例关系为1/1.38/1.93(以江苏银行为基数1)

或者0.52/0.71/1(以招商银行为基数1)

说明

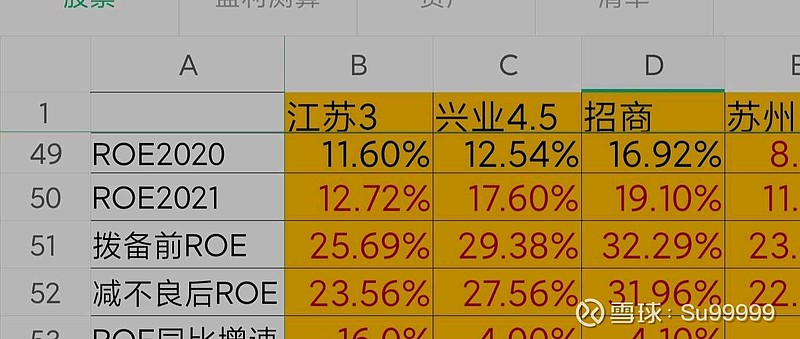

1 以上银行的roe,是按照拨备前的利润再扣减去当期100%不良后的数据,所以排除了高拨备和不良率差异的影响,是最真实的ROE。(未考虑优先股分红等因素,只求模糊的正确。不要精准的错误)见表

2假设为10年roe不变,实际过程将会有很大变化。当今的10年,足够沧海桑田。

根据以上内在价值比例关系,参照股票当前净资产计算,可得

推论一

如以江苏银行当前价格7.72元为基准。兴业银行内在价值为 30.94元,比当前实际价格22.28低估了38.9%;招商内在价值为43.14,当前实际价格57元,比内在价值高估了32.1%

推论二

如以招商银行目前价格57元为基准,兴业银行按照内在价值为40.59元,比当前价格22.28,低估了82.2%;江苏银行的内在价值为10.76元,比当前价格7.72元低估了39.4%

以上两个推论,不同视角,殊途同归,丰俭由人,童叟无欺。![]()

(注:以上推论,未考虑当前拨备覆盖率因素,其中江苏为277%,兴业为248%.,招商为438%,因其会释放利润,会影响短期利润,但非生息资产,不会影响长期ROE,请参考)

结论

一以当前的估值而言,兴业江苏的内在价值远高于招商银行。

二因可转债强赎做保障,兴业江苏的股价风险,远低于招商银行,而收益确定性而言,兴业江苏远高于招商银行。相关分析报告参见链接

网页链接

网页链接

网页链接

水平有限,数据逻辑错缪之处,恳请指正。

题外话

莫说什么强者越强的谬论,你能强过诺基亚曾经的独霸天下吗?反者道之动也,强弱是相互转化的。强弩之末势不能穿鲁缟,利差越大,可提升空间越小。零售利差大,带来的营业成本人工成本获客成本高企,优势亦是劣势,不然,招行会跳舞的小姐姐能那么拼吗![]()

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59