锂电池会是新能源车产业链中的“Mr. Key”吗?

发布时间:2021-6-4 15:40阅读:274

问一问

问一问美国是个人英雄主义比较浓厚的国家,比如在NBA比赛中解说员会将关键球员称为“Mr. clutch”(在其他领域通常译为“Mr. Key”),最终这些球员中的大多数也都进入了“名人堂”。

在投资中看清本质,抓住主要矛盾也同样重要。

比如2018年末,创业板因为商誉减值,盈利能力来到了历史低点,若彼时布局科技股,不少已经获得了3倍以上的收益。比如2019年初,美国结束加息周期,我国货币流动性同步放松,当时全仓布局的乡亲应该已经吃到撑了。

以近日热度回暖的新能源车板块为例,涉及了上游设备、小金属,中游电芯制造,下游整车,细分领域非常多。下面教主就趁着大摩和中金关于宁德时代争论的热度网页链接,分析下动力电池会不会是新能源车行业的“Mr. Key”。

一、我国动力电池十年成长之路。

2010年-2020年,中国新能源汽车市场增长了174倍,动力电池出货量增长了190倍。

细分到产业链,10年之间国内动力电池市场规模增长30倍;锂电设备市场需求规模增长9倍;正极材料市场规模增长9倍;负极材料市场规模增长8.4倍、电解液市场规模增长8倍,隔膜增长9.5倍。从全市场口径来看,年化复合增长率为25%。

在GDP增速长期放缓的背景下,动力电池的成长性是难得的一抹亮色!

二、短期不具备综合成本优势的新能源车板块有无长期投资价值?

(一)2020年新能源车销量暴增,成长路径已被证实。

此前有很多投资者说,即使新能源车有购置税补贴(一线城市还有些不限行,停车费减免的小政策),但整车价格昂贵,后续的维修、保养、更换电池也是一笔不小的支出,在“性价比”方面与传统燃油车没有可比性。另外企业盈利很大一部分要归功于各级补贴,自主造血能力弱。

实际上对于一个新兴行业来说,政策拐点即是行业股价拐点。为了推动行业发展,补贴是非常有必要的。

1.欧洲区更激进的政策推动新能源车销量暴增。

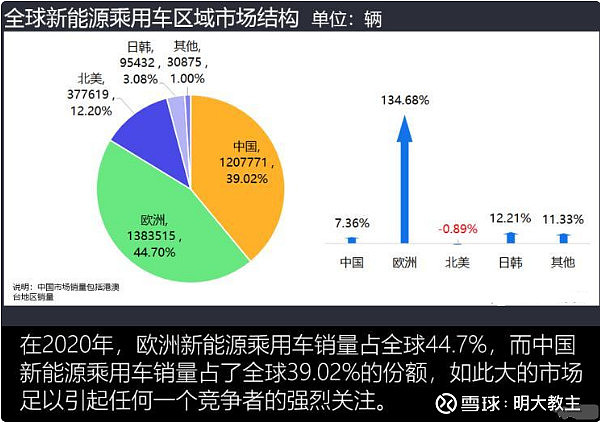

2020年全球共销售新能源汽车324万辆,同比增长43%。

分区来看,欧洲区因为补贴更优厚,财税政策配合更积极,且碳排放不达标有着较为严厉的处罚机制,去年新能源车整体销量增长134.68%,反超我国,成为世界第一大新能源车消费市场。

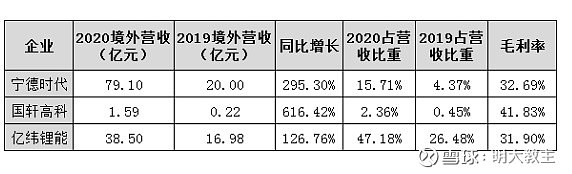

同时,国内一线动力电池企业抢占先机,产品境外收入快速增长。

2.国内资本方快速投身“造车浪潮”。

在去年新能源车销量没有放量之前,包括格力的董大姐,恒大的许总已经纷纷投身新能源造车浪潮,尚未销售一辆汽车的“恒大汽车”估值已经非常可观。今年以来,先后有百度、滴滴、小米、360等多家科技公司宣布造车,在产业资本的合力之下,未来10年行业仍将维持较高规模的增速。

2021年1月~4月,我国新能源汽车产销双双超过70万辆,分别达到75.0万辆和73.2万辆,同比增长2.6倍和2.5倍。

今年前4个月,我国动力电池累计装机量约为31.6GWh,同比增长241%。产销量双增的势头依旧在延续。

3.美国新一届政府更重视新能源发展。

拜登在上任后多次表示要从美国就业计划中拿出1740亿美元对电动汽车行业进行投资。其中主要包括1000亿美元的消费者电动车退税、150亿美元电动车基建、200亿美元电动车校车拨款、250亿美元电动车公交拨款以及140亿美元其他电动车税收优惠等。

4.其他领域锂电应用技术日渐完善。

电动工具、5G基站备电、电动两轮车、电动船舶、工程机械、TWS、电子烟、48V等其它领域给锂电池带来了新的市场空间。

三、谁会是新能源车板块的“Mr. Key”?

(一)锂电池占新能源车成本比例最高。

在各家企业加强研发,对配方、结构进行不断改良后,整体锂电池成本有了线性的下降。但锂电池成本依旧是新能源车中占比最大的部分(约占整车40%左右)。

成本支出占比最高,电池在新能源车产业链的重要性不言而喻。

(二)含“科”量不错的制造业。

$宁德时代(SZ300750)$ 成立不过短短10年,远不及行业的前辈松下、LG等,之所以能够跻身世界一流,主要因为其研发投入强度较高。

宁德不论是软包还是方形,不论是三元还是铁锂,均有技术储备,没有短板。

具体而言,宁德在以下几个领域有着领先行业的黑科技。

1.高能比技术:CTP、高镍、高电压、超薄基材;

2.长寿命技术:低锂耗、钝化阴极、仿生自修复电解液、极片微结构设计、膨胀力自适应管理、寿命补偿;

3.超快充技术:超电子网、快离子环、各向同性石墨、超导电解液、高孔隙隔膜、多梯度极片、多极耳;

4.自控温技术:电芯弱短路、电芯温控、平台化、SOC快速修正、功率补偿、耐寒石墨、耐寒阴极、耐寒电解液。

5.智管理技术:电芯健康监测、智能化快充策略、参数实时优化、单电芯能量管理、无线BMS、残值评估;

6.真安全技术:耐温阴极、安全涂层、高安全电解液、航天级热阻隔、自冷却、大数据预警。

相比于上游的小金属,锂电池主要有三元、磷酸铁锂两种技术路线,依据装机车辆不同和性价比的考量,又分别圆柱、方形、软包等多种形态,专利技术壁垒更多。

(三)通过“双赢”的CTP模式,增加在整车制造中的话语权。

宁德的CTP模式是通过改变电池包的结构的方式,提升能量密度,降低成本。但由于在电池包的设计上难度更高,需要更早介入整车的设计过程,从而增加对车企的话语权。同时除了事前的设计,在事后的维修方面,电池企业同样重要,对于下游客户粘性明显提升。

宁德时代计划在2025年左右推出其第四代高度集成化的CTC电池系统。计划将电芯和底盘集成一起,再把电机、电控、整车高压如DC/DC、OBC等通过创新的架构集成在一起,并通过智能化动力域控制器优化动力分配和降低能耗。加大集成的范围,进一步减少无效环节,为车身减重。参与设计的环节从电池包拓展到了全部“三电”环节,话语权届时将再次提升。

(四)热钱的宠儿。

宁德在国内外多地都有产能布局,这本身也是公司融资能力的体现,宁德在上市后,仍通过公司债、美元债、非公开发行的方式大量融资(上市至今保持每年至少1轮融资)。

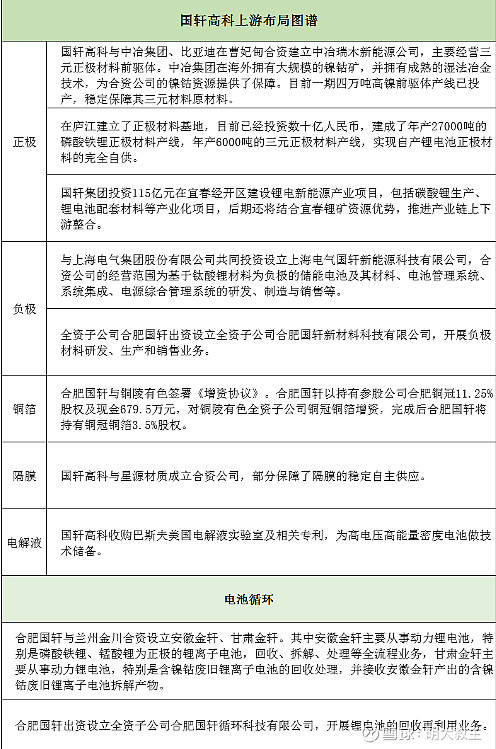

除了宁德之外,大众控股 $国轩高科(SZ002074)$ ,戴姆勒入股孚能科技,动力电池企业纷纷被大资本相中,也凸显了电池在整个新能源车产业链的战略地位。

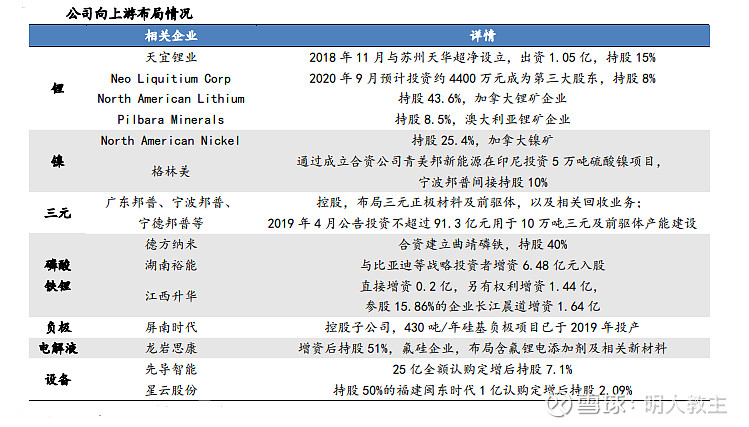

(五)锂电池公司“触角”延伸至上下游行业。

(金属钴方面还与嘉能可合作,锁定钴资源)

国轩高科近年来也加强了上游资源的布局以及下游的回收。

(除了宁德、国轩外,国内只有比亚迪同样在上下游环节进行广泛布局)

比起合约,大公司通过合资公司、参股能方式能够更稳定、低价地获得锂电产业链资源(尤其是上游小金属)。掌握了生态链,电池产业链对上游议价力明显提升。

(六)减少与整车企业方案对接时间,对下游整车企业话语权进一步增强。

在动力电池领域虽不能说有“锂”走遍天下,但至少无“锂”肯定是寸步难行的。动力电池40%左右的成本在正极,其中的绝大多数成本就在正极金属,段子自有段子的道理。

细分其余成本占比,负极和电解液各约10%,隔膜大概占6%,制造和劳动力成本占比约15%。谁能在制造规模、效率、良率上抢占先机,自然能够获得市场更多的订单。

目前像宁德已经提出要将动力电池缺陷率从ppm(百),提升至ppb(十亿分之一),谋求将5G、AI、自学习、图像识别技术融入智能制造中去,就像其他制造业公司的“灯塔工厂”那样。

短期看国内车企与新能源电池厂家合作,从达成意向到量产试车通常需要1-3年不等。如能有效缩短中间环节所用时间,无疑又加大了头部电池企业对下游整车企业的话语权。

(七)宁德通过生态布局打造平台型企业。

1.换电。

换电模式可以节省充电时间,并可以减少车辆购置价格,是众多整车企业考虑的模式之一。

比如在换电业务上最为激进的蔚来,其动力电池几乎全部由宁德提供。现下动力电池尺寸、技术标准天差地别,通过换电模式也有利于将宁德自身的电池变为“通用标准”,日后进一步扩大市占率。

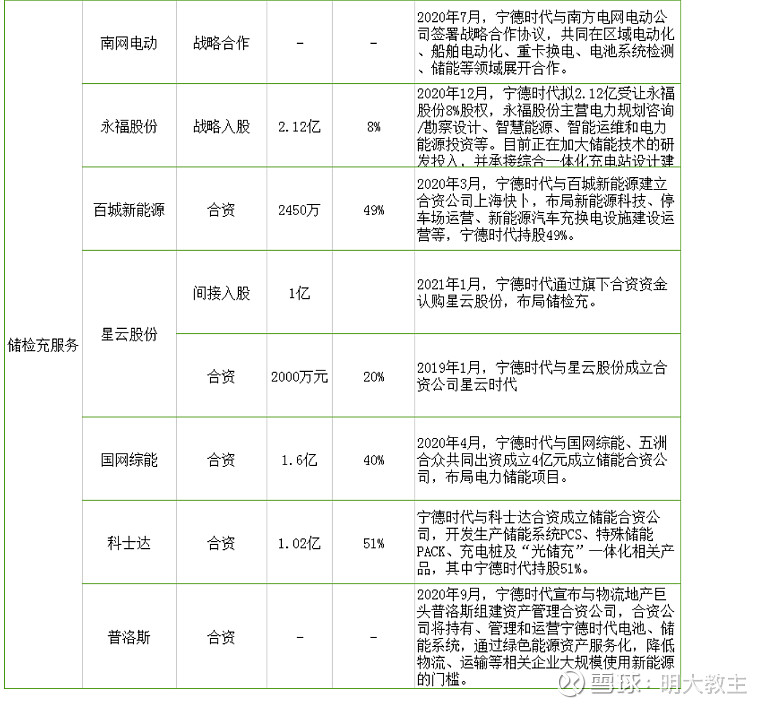

2.布局充电站、储检充、电池检测等后市场服务。

宁德时代通过资金入股、战略合作以及与头部企业成立合资公司的方式展开了系列布局,全方位解决动力电池在充电便利性、安全检测以及电网能源存储等多方面的难题,打造“光-储-充-换”多能互补的微网系统。

除了换电和储能之外,宁德还在动力电池回收、维修甚至是物流运输层面投入,携手长安、华为成立智能汽车品牌,打造新能源汽车一体化的运营服务平台。

少数锂电池企业已经实现了从销售型企业向平台型公司的转变,同时强强联手有助于推升自身品牌。

三、安全性仍是重中之重。

2020下半年以来爆发的一系列电动汽车起火、召回事件和储能系统起火事件,暴露出部分厂家的锂电池产品存在较大的质量缺陷和安全隐患。

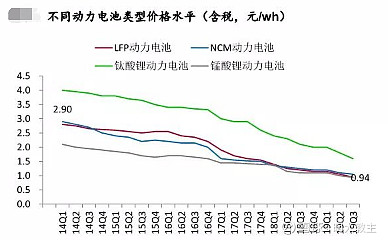

从去年以来,由于考虑到安全性和成本性问题(以及铁锂+CTP能量密度不输三元太多),磷酸铁锂的装机占比逐步提升。

安全性是新能源车所首要考虑的问题,有多种技术路线的锂电池企业抗风险能力更强。

四、高成长性背后“内卷化”同样严重。

截至2021年1月,我国共有动力电池相关企业1.8万家,2020年全年新注册企业5253家,同比增长66.1%。不过,这其中大多数都是小企业。

在2020年全球动力电池装机TOP10企业中,中国电池企业占据6席,分别为:宁德时代、比亚迪、中航锂电、远景AESC、国轩高科和亿纬锂能,合计市场份额达41.1%;

LG能源、三星SDI和SKI三家韩系电池企业合计市场份额31.7%;

松下全球市场份额20.2%。TOP10集中度已经来到了93%,装机的企业数量已经从2015年的400多家,下降到了去年的几十家。

以国内锂电企业为例,TOP10集中度也同样从几年前的85%来到了93%。

而行业龙头宁德时代,从2017年起公司动力电池出货量来到了全球第一的位置,其在国内的市占率始终高于50%。去年宁德出货量约占全球的四分之一。

像近期就有新闻称,小鹏汽车的CEO何小鹏亲自到宁德时代蹲点“催产能”,之前车企到动力电池企业因为催产能住下的不在少数,CEO亲自出马的则并不多见。一边是低端产能过剩,另一边优质产能紧缺,行业集中度未来仍将不断提高。

再以隔膜领域为例:

1月31日,恩捷股份刚宣布投资20亿元在江西建设年产10亿平米干法隔膜项目。

3月30日,恩捷股份又发布公告,同意控股子公司投资58亿元在重庆市投资建设16条高性能锂离子电池微孔隔膜生产线及39条涂布线项目。

加上这两个项目,自2020年以来,恩捷股份在海内外隔膜扩产方面的投资金额已达150亿元。

3月,星源材质发布公告,与布鲁克纳机械有限公司签订供货合同,向对方采购8 条双向拉伸微孔电池隔膜生产线设备用于生产湿法隔膜,采购金额1.05亿欧元(约合人民币8.2亿元)。头部企业扩产能呈“你追我赶”的态势。

但并非行业内其他公司都能同样享受到新能源车时代的红利。

比如金冠股份(300510)表示,公司锂电隔膜业务严重拖累公司经营业绩,公开转让全资子公司辽源鸿图85%股权及湖州金冠85%股权;

双杰电气(300444)表示,由于锂电池隔膜市场竞争激烈,产品价格连续走低,公司2020年锂电池隔膜业务处于停产状态;

南方汇通(000920)表示,由于锂电池隔膜市场竞争加剧,公司的市场推进缓慢,公司已暂停了锂电池隔膜的相关工作。

随着新能源车补贴的逐渐“退潮”,动力电池企业“内卷化”也越发严重,现有龙头在未来胜出也是大概率事件。

五、锂电池板块该如何投资?

(一)新赛道个股投资者需要对公司有足够的了解。

还记得教主2019年在30元震荡平台买入 $先导智能(SZ300450)$ 时,恰逢自媒体大肆鼓吹泰坦商誉减值的风险(个人认为股价已基本反映商誉减值预期,且后续成长性巨大)。

同样的事例还有去年11月份,某自媒体质疑君实特瑞普利的不良反映发生率,以及前不久质疑科伦药业A166的“眼毒性”。此类新闻或无知,或有意,往往发生在股价长期走弱后,带来“最后一跌”,这是我最喜欢的出手时机。

但多数投资者对基本面研究不深,追涨杀跌情绪严重,看到此类利空唯恐避之不及,坐够了“过山车”却错过了“云霄飞车”。

通过指数产品投资,规避单一个股暴雷的风险,同样可以享受行业的成长性,不失为普通投资者一种更“稳健”的投资方式。

(二)新能源车不同指数之间的差异。

目前市场上跟踪新能源车板块且有产品上市的指数主要有CS新能车(399976)、中证新能源汽车产业指数(930997)、国证新能源电池指数(980032)三种。

1.从各指数成分股来看。

CS新能车指数成分股主集中于新能源车上游的设备、小金属和中游的电芯龙头;

中证新能源汽车产业指数覆盖了新能源车从上到下全产业链的个股(有部分整车板块成分股);

国证新能源电池指数布局中游产业链(包括了一些负极、电驱、充电桩等前两个指数没有的成分股)。

2.从短中长期来看。

1年期收益率由于整车板块复苏,中证新能源车产业指数走势强于其他两个指数;

3年期收益率因为CS新能车指数成分股更集中,指数弹性更好;

而5年期国证新能源电池指数(980032)收益率更高,体现了电芯制造中游壁垒、成长性较强的“长跑”属性。

整体上三大指数不分伯仲,没有较为明显的差异。

广发的这款电池ETF(159755)是首个跟踪国证新能源电池指数(980032)的品种,主要还是给投资者单独跟踪新能源车中游产业链的选择。

3.波动率。

国证新能电池指数虽然着重布局中游电芯产业链,但成分股更多,权重相对分散。同时因为成分股中包含了一些成长性尚未验证的“长尾”公司,波动性也比另外两个指数更大一些。

截至2021年5月14日收盘,国证新能电池指数动态市盈率PE(TTM)为71.72倍,位于指数近两年来48.54%历史分位数。

教主认为像新能源车这种板块,除非短期新能源车降补贴政策变得激进,否则在行业成长期,很难出现像以前行业成长尚未验证前的较低估值,“刻舟求剑”地等到历史估值百分位的低位区也没有意义

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

新能源电池产业链龙头公司都有谁?

新能源电池产业链龙头公司都有谁?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59