中国恒大分析

发布时间:2021-6-4 13:54阅读:319

问一问

问一问中国恒大分析

一、行业

房住不炒、限价限购、三道红线、两贷集中、集中供地,行业正发生深刻的变化。生意、环境、人的角度出发,过去土地红利、金融红利的环境不复存在,地产行业的生意属性也在变差,未来更多的考验人和组织的能力,也就是郁亮讲的回归制造业的属性。

净资产收益率=净利率*杠杆*周转率。净利率下滑:地价刚性上涨,限价政策,集中供地下热度不减,从2017年以来,行业拍地的利润率逐渐下滑。 $万科A(SZ000002)$ 万科杭州集中供地拿到的地净利润率基本上在4~10个点之间。滨江董事长表示此次在杭州拿的5块地,会“努力做到1%-2%的净利润水平。杠杆率限制:三道红线政策,依靠高杠杆赌对周期弯道超车的机会不复存在。高周转:高周转相对已经做到极致,效率提升空间优先,贷款集中度的管理,一定程度上影响去化速度。

即便如此,地产行业预售制度、建筑商垫资,占用上下游的资金,还是拥有比普通制造业更好的生意属性。合理的利润率、杠杆率、周转率,最具管理效率和最懂消费者需求的企业将获得更大的市场份额,利润的主要增长来源于规模的提升。静态看,行业估值很低,但也需要识别大多数的价值陷阱。 $蓝光发展(SH600466)$

二、恒大战略

集团战略:「多元产业+数字科技」;八大产业:恒大地产、恒大汽车、恒大物业、恒腾网络、房车宝、恒大童世界、大健康产业、恒大冰泉。

地产战略:「高增长、控规模、降负债」

三、债务

1. 三道红线均超标:2020年公司剔除预收账款的资产负债率为83.4%,净负债率159.2%,现金短债比0.47。现金短债比很低,流动性风险很大。(计划在2021年6月将净负债率降至100%以下;2021年年末现金短债比达到1以上;2022年年末将剔除预收账款后的资产负债率降至70%以下,全面达到监管要求。)

2. 负债结构

总负债16151亿元,其中借款8133亿元,应付贸易账款及其他应付款项8017亿元,一年内的有息无息负债高达11771亿元。除了银行等金融机构的压力,来源于合作方的压力也巨大,票据问题已经多年,以至于恒大票据成为一门生意。

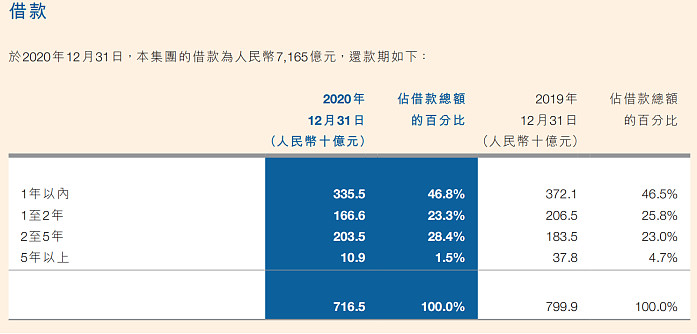

3. 借款结构

$中国恒大(03333)$ 一年以内的有息负债达3355亿元,占比46.8%。

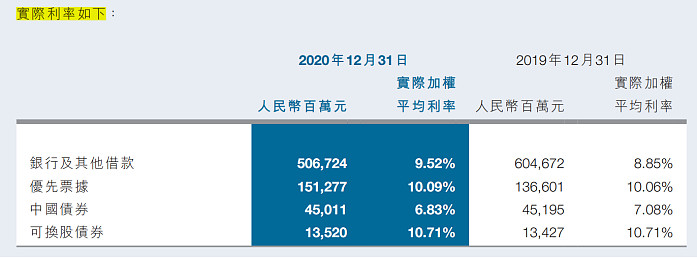

从资金的来源看,银行5067亿元是主要的来源,中国债券为450亿元;负债成本就较高。

4. 融资现金流情况

2020年融资活动的流入和流出金额均超4000亿元,也就是仅融资活动需要周转的资金金额大,需要银行等金额机构足够的支持才能周转下去。

5. 降负债情况

2020年3月底提出大战略以来,到今年3月底有息负债从人民币8743亿元降至人民币6740亿元,大幅下降人民币2000亿元。自2020年3月以来,在未发行境外债的情况下,用自有资金偿还境外债本息人民币591亿元,并计划用自有资金偿还今年到期的所有境外债务。

计划2021年全年有息负债再下降人民币1500亿元,年底有息负债从人民币7165亿元降至人民币5600亿元。今年1至3月有息负债已下降人民币425亿元。媒体报道6月3日许家印在恒大集团战略合作伙伴交流会上透露,通过实施“高增长、控规模、降负债”的发展战略,6月底前恒大的有息负债有望从去年最高的8743亿降到6000亿以下。

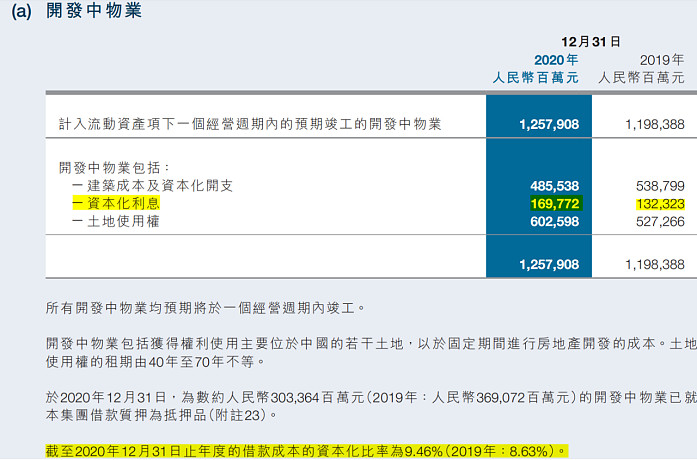

6. 利息资本化

四、销售

1.2020年:合约销售额从2019年的人民币6011亿元增长到2020年的人民币7232亿元,增长20%。销售回款率从2019年的78%增长到2020年的90%,增长12个百分点。

2.2021年:2021年1月份至5月份,本集团物业累计实现合约销售金额2851.6亿元人民币,较去年同期增长4.5%;合约销售面积3383.3万平方米,较去年同期增长12.5%。1月份至5月份累计实现销售回款2507.4亿元人民币,较去年同期增长6.1%。

3. 销售均价下滑:2020年销售均价由10281元下降到8945元,2021年前五月均价8428元,5月8169元。

4. 销售目标:本集团2021年合约销售目标7500亿元人民币,有息负债目标再下降1500亿元人民币。

5. 2020年3月提出「高增长、控规模、降负债」战略至今,降价销售政策激进。“活下去”的真实写照。降价全款销售,分期返优惠的行为,市场解读为资金链断裂也正常,毕竟恒大资金链紧张已经不是秘密。去化的速度决定了大战略转型能否成功,某种意义上讲,许家印正在不计成本地让地产业务安全落地,并多元化转型。

五、拍地

1.2020年:2020年中国恒大新购置土地储备建筑面积6892万平方米,同比增加2.8%,平均成本人民币1992元/平方米,土地储备投资额为1373亿元。

根据中指研究院6月1日发布的数据,2021年前5个月,中国恒大拿地面积仅仅218万平方米,百强房企中排在第28位。

六、土储

2020年末:总规划建筑面积2.31亿平方米,土地储备原值为人民币4,901亿元。其中一二线城市土地储备原值达人民币3287亿元,占比67%,平均楼面地价人民币2638元/平方米,三线城市土储原值人民币1614亿元,占比33%,平均楼面地价人民币1515元/平方米。

2020年下半年,集团土储面积从2.4亿平方米下降到2.31亿平方米,下降近1000万平方米。可售住宅土储总规模未来两年计划年均再下降1500万平方米,控制在2亿平方米左右,保持在合理水平。

七、股权融资

2020年3月-年报发布,集团权益融资合计888亿港元,主要包括:恒大物业引战235亿港元、上市募资140.8亿港元,恒大汽车两次配股300亿港元,中国恒大配股43亿港元,恒腾网络出售股份6亿港元,房车宝引战163.5亿。

此外,5月12日,恒大汽车再次配股募集106亿港元。

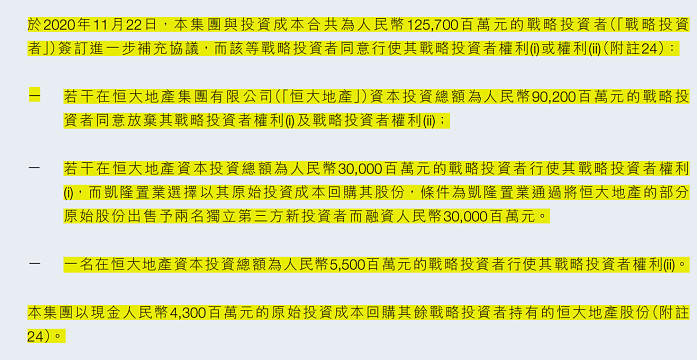

八、战投对赌事件进展

1257亿战投中,902亿放弃对赌协议,300亿以原始成本重新找资金接盘,55亿及43亿行使战投条款。事件实质影响已经很小,符合当时预判。

九、结论

恒大的债务问题依旧严峻。2020年公司剔除预收账款的资产负债率为83.4%,净负债率159.2%,现金短债比0.47。现金短债比很低,流动性风险很大。

公司提出「高增长、控规模、降负债」战略。计划2021年全年有息负债再下降人民币1500亿元,年底有息负债从人民币7165亿元降至人民币5600亿元。计划未来两年计划年均再下降1500万平方米。计划在2021年6月将净负债率降至100%以下;2021年年末现金短债比达到1以上;2022年年末将剔除预收账款后的资产负债率降至70%以下,全面达到监管要求。

具体的做法:降价销售,几乎不拿地。2021年1-5月销售金额2851.6亿,回款2507.4亿。拿地仅218万平方米,预估金额不超50亿元。去化正常情况下,只要少拿地,现金流就会改善,一季报、半年报数据应该有所改善。

根据上述分析,恒大债务问题严重,但一二季度数据应有边际改善。过度激进的销售政策,市场解读为资金链断裂也正常,毕竟恒大资金链紧张已经不是秘密。反身性:预言自我实现的风险。虽有边际改善,但每次舆论媒体出现高度不信任时,公司依旧面临较大风险,毕竟金融机构及合作方的不信任,随时可能让高杠杆的企业破产。地产行业大环境发生深刻的变化,合作方的态度+去化的速度决定了恒大战略转型能否成功。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59