深度分析基金经理系列之——袁芳

发布时间:2021-6-3 10:35阅读:462

问一问

问一问写在前面:

这是深度分析基金经理系列的又一篇。前面陆续分析有张坤、谢治宇、傅鹏博、朱少醒、董承非、赵晓东、程琨、王崇等人(文末有链接)。

写这个系列的时候,我经常会想,读者真正想看到的是什么文章?任何一个基金经理,稍有名气的,各种介绍文章网上一大把,那我分析的意义究竟在哪里呢?

看分析基金经理文章的人,大致有两类,一是基金投资者,希望从文章中看到基金经理的能力和特征,以便找到和自己的投资观匹配的基金经理,委托理财;第二类是股票或债券投资者,希望从基金经理身上汲取到成功的经验和失败的教训。

无论是哪类读者,希望看到的一定是真实和客观的基金经理。加之,我本硕学的都是计算机,对编程这块略知一二,自2006年入市后,一直希望借力我的专业优势在投资上有所作为,因此,我个人也希望你们在这里看到的是和别的地方所不一样的内容,这里更侧重于对客观数据进行分析,以观其行为主,听其言为辅。

或许数据稍显枯燥,但我始终相信,“嘴上说什么固然重要,但身体才是最诚实的”。听其“言”最终是为了更好地了解“行”。

一个人的投资理念一定会在他的持仓和调仓中得以体现。

我们的分析主要基于以下内容:

投资框架:了解基金经理的投资理念和方法;

业绩表现:看基金经理的历史表现如何;

业绩归因:看基金经理的损益源自何处,能力还是运气;

选股特征:看基金经理的风格、行业、个股等方面有何特点。

今天分析基金经理袁芳,袁芳由于这几年业绩优秀,成为诸多基民,尤其是男基民心目中的女神。下面言归正传,让我们走进这位这几年颜值研值均在线的基金经理。

袁芳,女,硕士,基金经理从业 5.4年,目前管理资产385.6亿。

曾任嘉实基金股票交易员,2011年加入工银瑞信,现任研究部基金经理。

2015年12月起,任工银瑞信文体产业股票型基金的基金经理

2018年2月至2020年12月,任工银瑞信新生代消费灵活配置基金经理。

2019年5月起,任工银瑞信科技创新3年封闭运作混合基金经理。

2020年4月起,任工银瑞信圆兴混合基金经理。

2020年6月起,任工银瑞信高质量成长混合基金经理。

2021年1月起,任工银瑞信圆丰三年持有期混合基金经理。

其中,工银瑞信文体产业是她管理最久的基金,也是规模最大的,本文的分析主要基于该基金。

投资框架

从公开的访谈材料中,可以看到袁芳的投资框架:

宏观层面,分析长期经济内生增长的趋势和结构,以及中短期政策的导向和调节,确立组合的仓位和大体结构;

中观层面,重点关注方向性行业的中长期基本面趋势,确立组合的行业配比;

微观层面,在优质的赛道上,重点关注成长性被低估的优秀公司,或稳定成长行业中优秀程度未被充分认知的公司。

个股选择方面,同时考量公司质量和估值因素。首先,寻找那些拥有良好治理、可持续商业模式、稳定较高盈利能力、现金流较好的公司,同时,估值未明显高估;在此基础上,深入分析和挖掘公司的特性,以期紧握具备长期成长性和盈利能力佳的优质标的。

业绩如何?

从2016年1月 到 2021年5月,5.4 年时间基金复权单位净值翻了4倍,年化29.6%,期间最大回撤20.4%,同期沪深300年化7.6%,最大回撤32.5%。

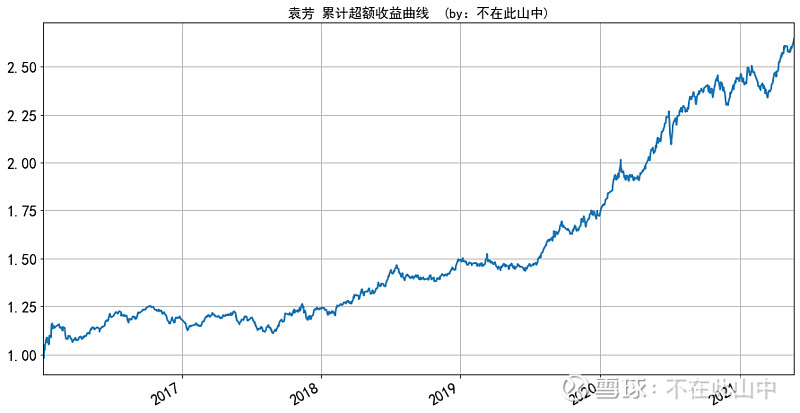

基金历史业绩(蓝)是非常好的,远超沪深300(绿)和代表偏股基金均值的偏股基金指数(橙):

下图是基金相对沪深300的累计超额收益曲线,2016~2019年平稳爬升,2019年之后加速上升:

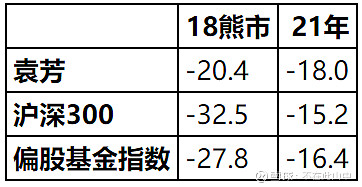

除了盈利,我们还关心其最大回撤情况,看基金经理的回撤控制能力如何:

2018年,熊市回撤低于沪深300和偏股基金指数,今年的回撤又相对较大,应该说有一定偶然性。

一个基金经理业绩好,可能是能力强,也可能是运气好,我们分析基金经理,希望尽可能区分运气和能力成分,还原其真正的投资能力。

业绩来源何处?

基金经理的能力通常体现在选股和择时两个方面。

择时

择时,是指在适当的时机调整股票仓位占比,以期获取更好收益。

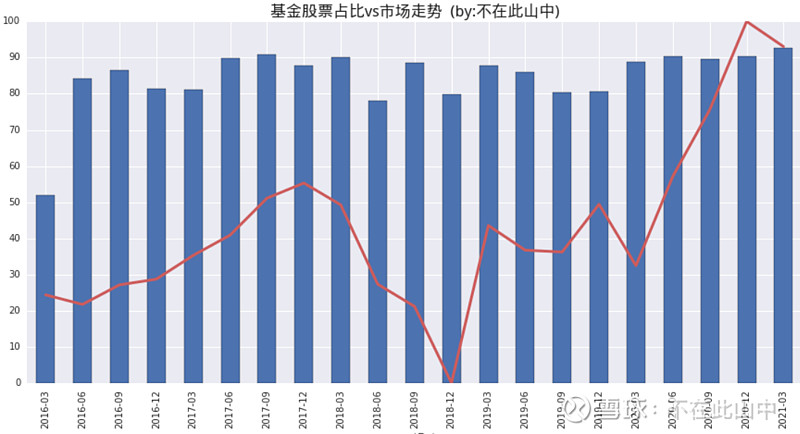

下图蓝柱表示基金季报中的股票占比,叠加红线是市场走势:

除了2016年1季度,基金还在建仓期,仓位较低,其他时间都在80~90%之间波动,没有明显的择时操作。

选股

选股能力,最直观的判断就是看选出来的股票能不能跑赢市场。

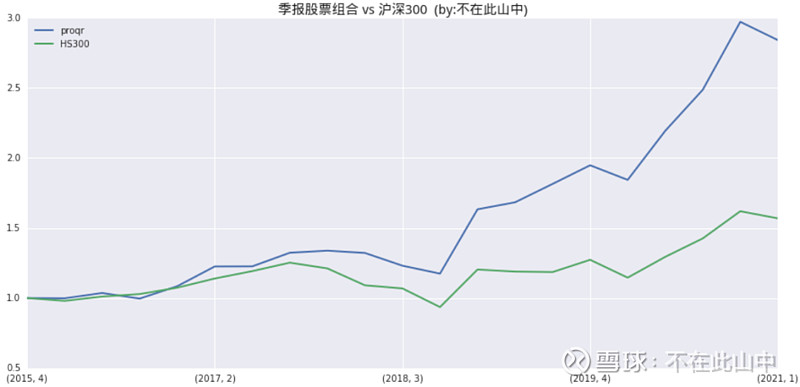

基金定期报告披露了基金季度末前10大股票持仓情况,把这些股票按季报中的持仓比例合成一个纯股票组合,称之为季报组合,每个季度末按基金季报调仓。

季报组合排除了择时、交易等因素的影响,可通过这个组合相对大盘的强弱来观察基金经理选股能力。

下面是工银文体产业的季报组合累计收益(蓝),远好于沪深300(绿),可见袁芳的选股能力不错。

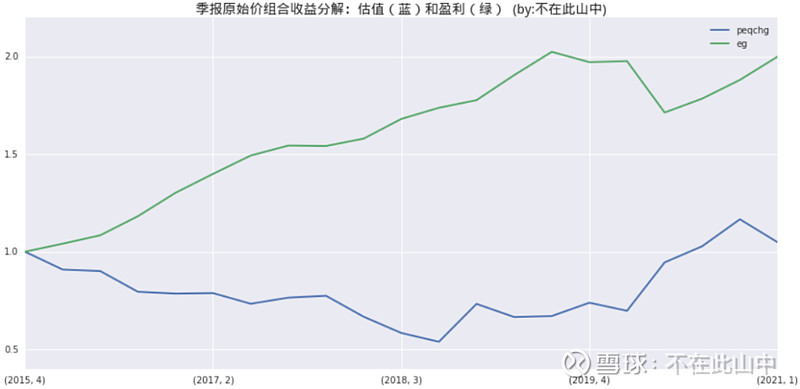

一个股票组合的持有收益可以来自估值变化、公司盈利增长和分红。下面进一步分析季报组合的估值和盈利变化,看看季报组合赚的是什么钱。

把季报组合每季度的估值变化(蓝)和盈利变化(绿)进行累计,可以看到组合的主要收益来自盈利增长,袁芳主要赚的是公司盈利增长的钱。

当然,季报只是季度末的持仓快照,季报组合只是对基金持仓的一个粗略模拟,我们无法知道基金经理具体的买卖时点,必然存在一定偏差。

下面,进一步探讨基金经理在风格、行业和个股方面的特征。

风格特征

市场风格经常出现极端分化,比如2015年小盘股行情,2017年大盘价值板块行情,以及这两年的大盘成长板块行情,踩对了风格的基金业绩会很好,而“不合时宜”的基金表现就很差。

无论基金经理是有意配置还是无意中表现出来了某种风格偏向,都可能对其收益和风险带来影响,因此,对于投资者而言,基金风格是值得关注的。

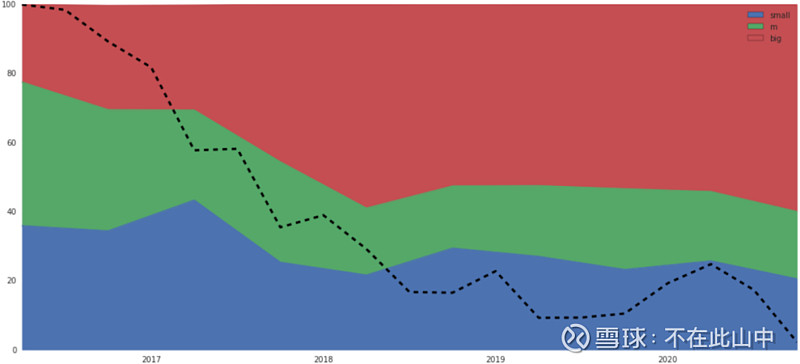

市值风格:偏大盘

2017年之前基金持仓以中小盘为主,2018年之后就偏大盘了。

下图中红色表示大盘股持仓比例,绿色表示中盘股持仓比例,蓝色表示小盘股持仓比例。

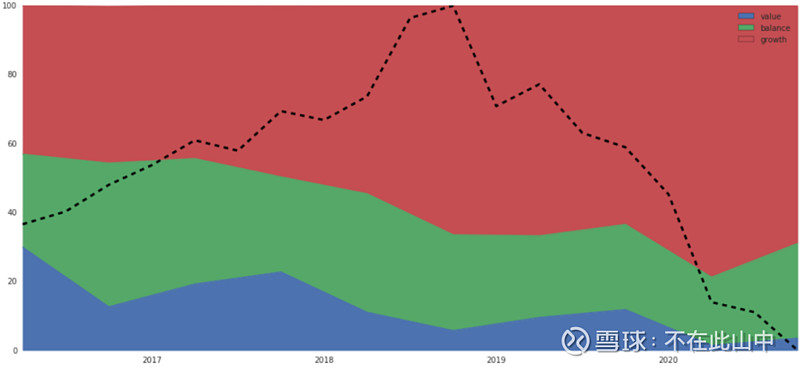

价值-成长风格:偏成长

下图统计了基金持仓中成长股(红色)、均衡股(绿色)、价值股(蓝色)的持仓市值比例,很明显,成长股(红色)一直都占据了大部分,袁芳偏爱成长股。

2019年之后市场上大盘成长风格明显占优,基金的风格特征一定程度上能解释为何基金2019年之后的超额收益高了许多。

如果剥离市场、市值和风格的影响,基金获得的累计超额收益也是很稳的:

行业特征

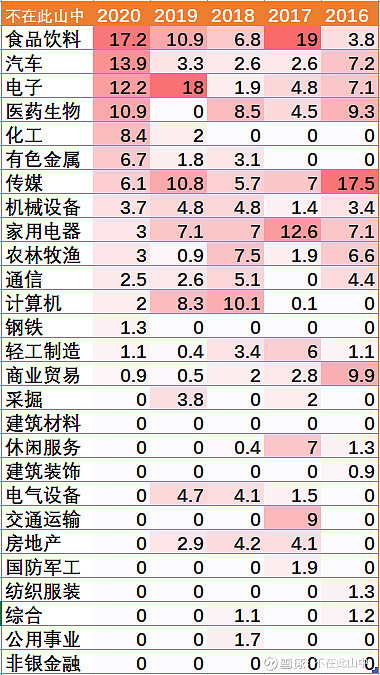

行业,是收益的来源,也是风险的来源,过高的行业集中度往往意味着较高的行业风险。从历史持仓看,袁芳的行业分布非常分散,最大行业配置没有超过20%的,连超过15%的都很少。

袁芳长期持有的行业很多,包括食品饮料、汽车、电子、家电、医药、传媒等,主要在大消费领域。而对化工、钢铁、建筑材料、军工、金融等配置较少。

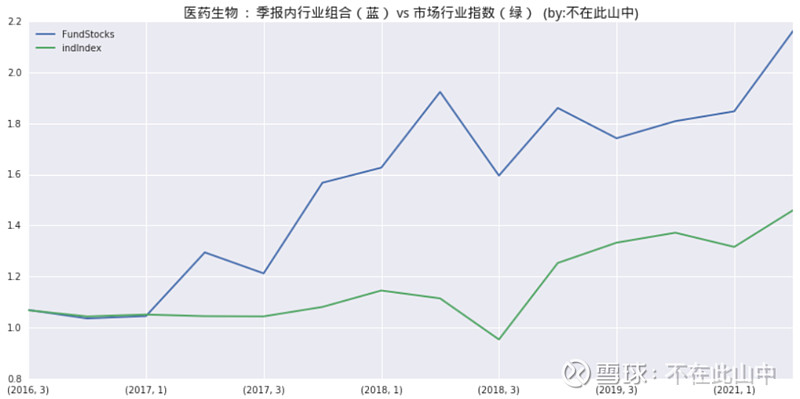

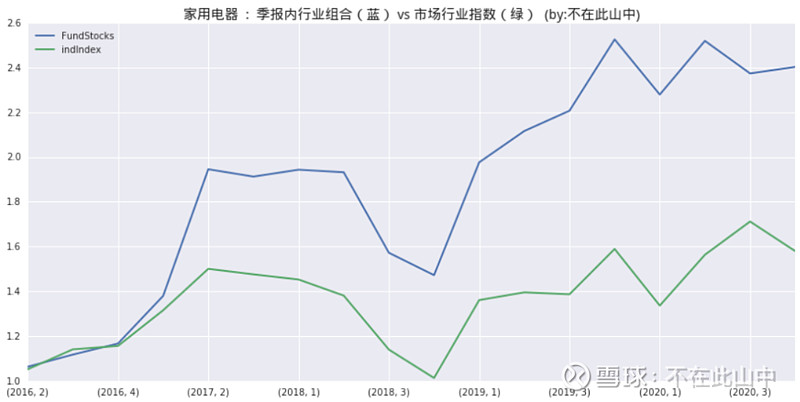

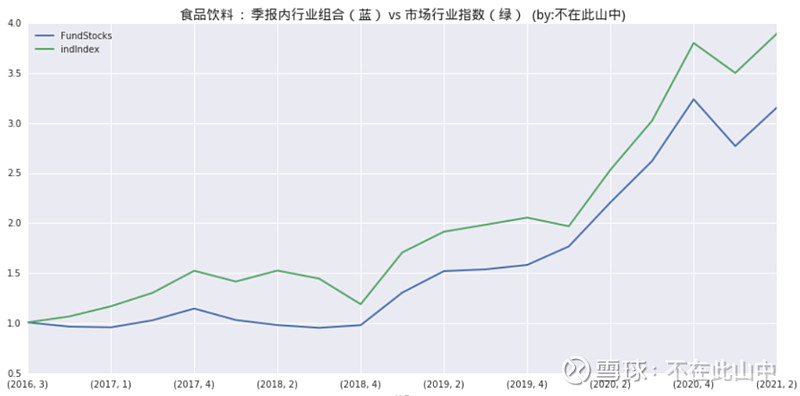

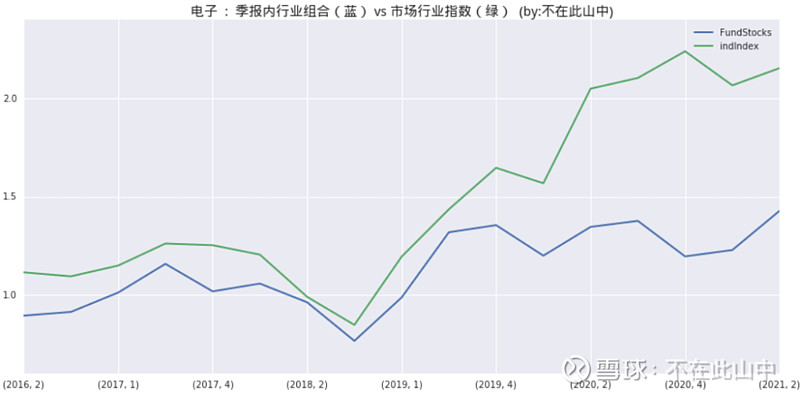

基金经理行业内的选股能力如何呢?下面把基金长持的几个行业股票组合和行业指数进行对比,看看能否跑赢行业指数。

下图中蓝线是基金持有的行业股票组合累计收益,绿线表示行业指数。

医药生物,强于行业指数:

家电,强于行业指数:

食品饮料,基金选股略弱于行业指数:

电子,弱于行业指数:

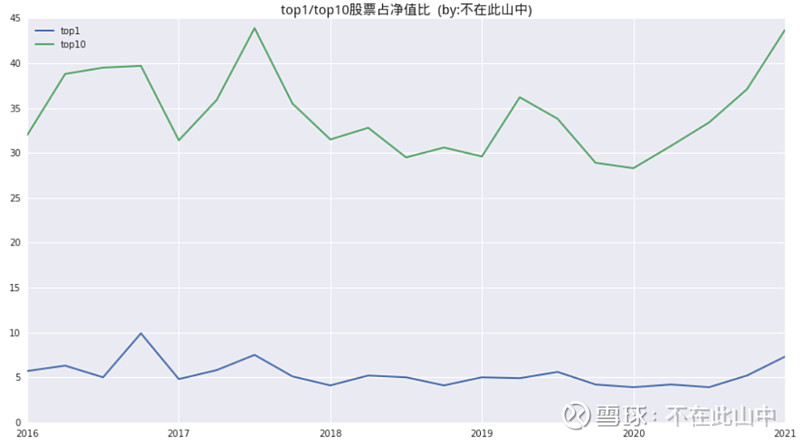

个股特征

袁芳的个股集中度非常低,第一重仓股占(蓝线)比通常在5%左右,前十大股票占比(绿线)不超过45%:

从基金换手率看,前几年换手率较高,这两年逐渐降低,目前大致在中等水平。

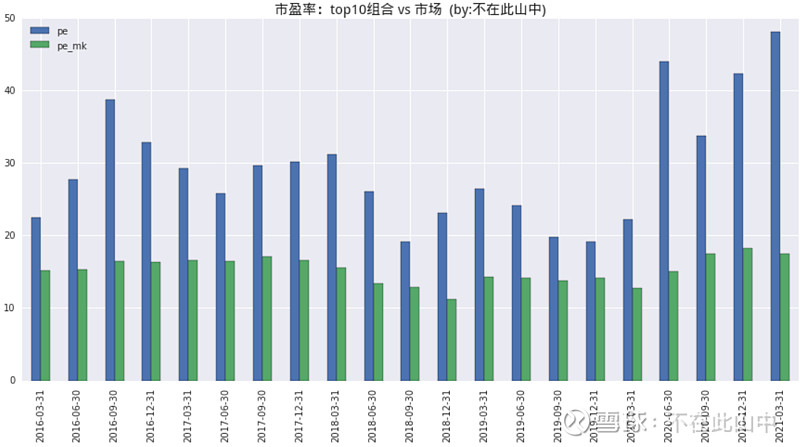

从持仓权重股看,有两个特点比较明显,一是市盈率较高,通常大约是市场的2倍。下图蓝色是基金重仓股组合市盈率,绿色是国证1000市盈率:

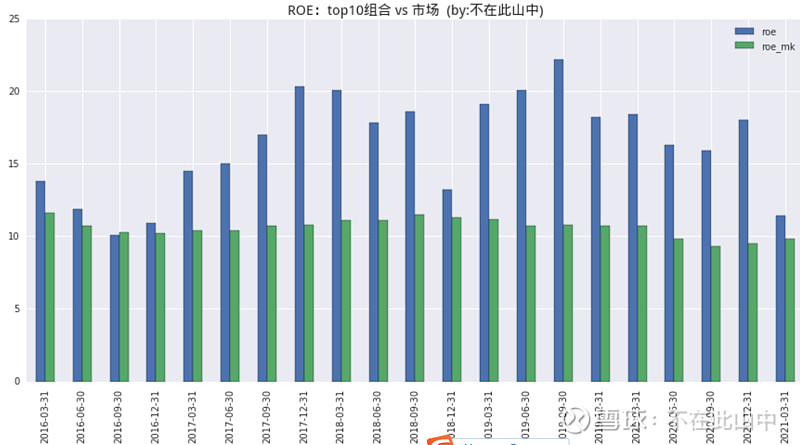

二是盈利较高,基金重仓股组合ROE(蓝)通常比市场ROE(绿)高出不少:

高估值,高盈利,成长风格比较明显。

最后总结袁芳的特点:

投资框架:宏观、行业和个股并重;

行业偏大消费范畴,选股重公司质量,估值包容度高;

选股能力强,长期高仓位不择时;

成长风格明显,配置分散,行业和个股风险较低。

风险提示:股票基金属于高风险投资品种,历史业绩不代表未来。个人分析,仅供参考,不构成推荐

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

怎样分析一个基金经理?

怎样分析一个基金经理?

-

券商APP的ETF专区,哪家更好用?5家实测拆解

2026-07-27 17:01

2026-07-27 17:01

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 17:01

-

2026年股票账户开户流程是怎样的?你还在自主开户吗?(附优惠佣金获取方法)

2026-07-27 17:01