新能源汽车产业链

发布时间:2021-6-2 10:07阅读:398

问一问

问一问1、

新能源汽车发展前景广阔

2020年上半年受疫情影响,全球新能源汽车销量有所下滑;下半年市场复苏,需求出现反弹,2020 年全球新能源汽车累计销量 313 万辆,同比增长 42%。与之相对应的是新能源汽车行业在二级市场的火爆,比亚迪、宁德时代、天赐材料等产业链个股,均受到了资金的追捧。

未来,在政策、供需等多方面影响下,新能源汽车产业有望继续保持高速的增长。

1)坚定发展新能源车已成全球政策层及企业层的共识。

海外方面,欧洲政府实施严格的碳排放标准,各国补贴政策加码,刺激新能源汽车消费,促进电动化渗透加速。另外拜登上台,坚定支持新能源产业发展,积极推行清洁能源革命,大幅提高美国新能源汽车的渗透率。

我国在碳中和大发展的背景下,顶层规划已经指明了方向。2020年11月,《新能源汽车产业发展规划》正式通过,指出了未来 15 年新能源汽车产业的发展方向,并且明确到 2025年中国新能源汽车新车销量占比达到 20%左右。

2)供需共振,行业驱动力将完成从政策主导向市场主导的转变

供给端,除了造车新势力特斯拉,蔚来等车企,国内传统车企也纷纷加入电动车行业。此外,海外老牌车企也纷纷入局,动辄百亿欧元的平台研发投入,体现了欧洲老牌车企发展电动车的坚定决心。

需求端,优质供给的刺激下,用户对新能源汽车认可度逐年提升,C 端需求逐渐放量。新能源汽车行业需求由原来补贴下的 B 端需求为主,逐渐转向 C 端需求为主。

因此,在多方位的因素下,预计全球新能源汽车销量2025年有望达到 1500万辆规模,对应年复合增速 38%,渗透率接近 15%。而伴随着未来行业的高增速,新能源汽车产业链有望成为继 5G 产业链、iPhone 产业链之后又一具有反复活跃的中长期投资标的。

2、

产业链剖析

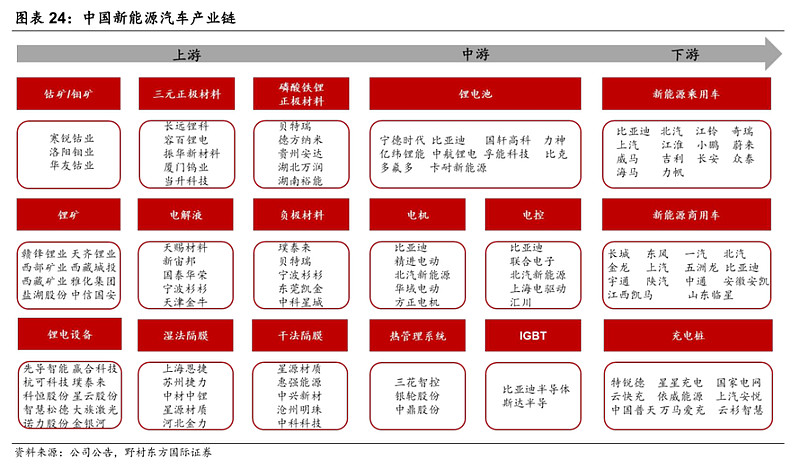

电动车电池产业链涵盖了矿产开采、金属冶炼、电池材料、整装电池、电机电控、热管理等多个市场,新能源汽车的高速增长将直接带动相关产业链的景气度提升。

中国新能源汽车产业链

1)上游产业

上游产业很容易理解,动力电池成品制造之前所需均为上游产业。包括锂钴镍等矿产资源,以及动力电池组成的四大部分:电解液、正极材料、负极材料和隔膜。

锂钴主要受矿产资源、原材料价格影响大。行业周期性较明显,产品价格波动大。相关标的如天齐锂业、赣锋锂业、华友钴业等。说完上游原材料领域,接下来便是组成动力电池的四大材料。主要包括:电解液、正极材料、负极材料和隔膜。

动力电池成本拆分

正极材料:正极材料产品价格与上游金属价格强相关,其成本占到锂电池的近 4 成,是电池材料的核心环节。过去几年,正极材料的年复合增速近30%,预计 2025年全球正极材料规模超过2000亿元。

负极材料:负极材料产品好坏对电池的能量密度、循环寿命、快充性能等环节有较大的影响,其成本占到锂电池的 6-8%。负极的生产工艺相对成熟,电池厂较少布局该环节。

行业增速快,国内年复合增速约 40%,其中人造石墨占比逐年提升,2020 年国内市占率达到 84%。随着动力电池行业的快速发展,预计 2025 年全球负极材料行业规模超过400 亿元。行业集中度高,盈利能力好。

电解液:电解液是锂离子在正负极之间传输的通道,对电池的循环寿命和安全性有比较重要的影响,其成本占到锂电池的约 6-8%。全球电解液产能70%集中在中国,未来有望进一步提升。

隔膜:隔膜按照技术路线分为干法隔膜和湿法隔膜,其中湿法隔膜占比较高。另外,隔膜的技术壁垒较高,是四大电池材料里面最晚实现国产化的环节。行业增速快,国内隔膜产量近5年的复合增速约 40%。隔膜行业规模效应较强,龙头的成本优势比较明显,行业集中度有望继续提升。

2) 中游产业

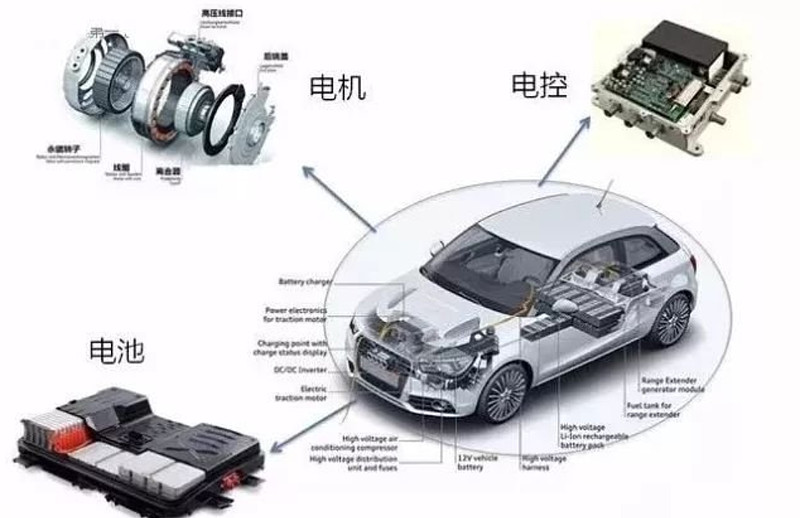

电动汽车技术的核心在于“三电”系统,即电机系统,电池系统和电控系统,这三个系统构成了电动汽车的关键技术。

首先是最重要的,新能源汽车的核心环节—动力电池。

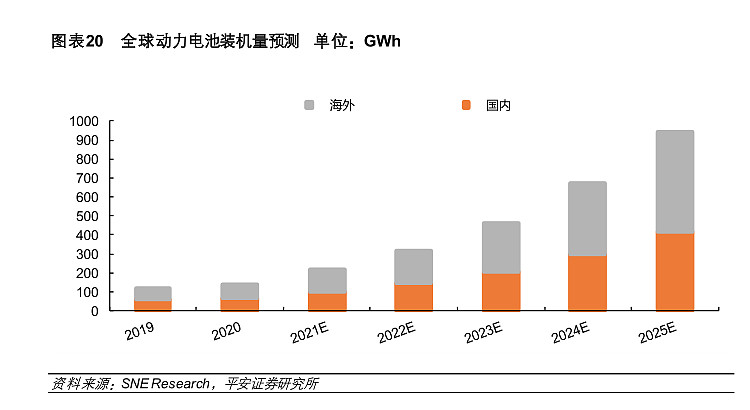

基于新能源汽车市场将不断增长,目前动力电池企业扩产意愿仍然较为强烈,全球范围内的扩产潮仍然在持续。预计 2025年全球动力电池装机量 940GWh,复合增速超过 45%。

全球动力电池装机量

未来动力电池的价格将不断走低,提升市占率是电池企业保持核心竞争力的重要途径。龙头企业在资金、技术、渠道方面具备综合竞争优势,未来行业集中度将进一步提升。

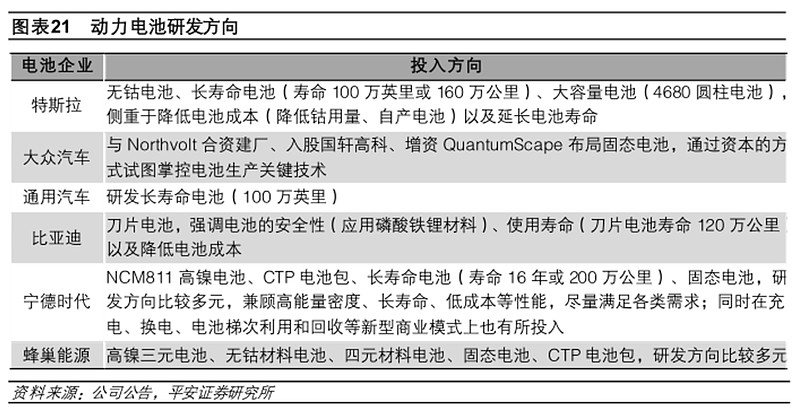

目前动力电池有不同的技术路线,包括高镍三元电池,刀片电池,以及无钴电池等,下图为各大电池企业主要的投入方向。

动力电池研发方向

中游的第二个环节是电机/电控产业。

电机也叫驱动电机,主要作用是把储存到动力电池的电能转换为机械能,为电动汽车提供前进的动力。电控系统是电动汽车的总控制台,如同“电动汽车的大脑”,它的发挥决定了电动汽车的能耗、排放、动力性、操控性、舒适性等主要性能指标。

目前电机电控的技术壁垒相对较低,竞争格局分散,规模效应不明显,毛利率将呈下降趋势。产能格局分散、产能过剩导致行业竞争激烈,目前比亚迪的电机电控产品份额遥遥领先。

中游产业的另外一个环节是热管理系统。

热管理行业主要包括三电热管理和空调系统。与传统燃油车相比,新能源汽车增加了三电热管理系统,主要是电池、电机和电控热管理。热管理行业市场空间巨大,按单车 7000元的配套,假设 2025年中国新能源车销量为 700万辆,对应的市场规模为 490亿元。

3)下游产业

下游产业主要包括三个部分:乘用车、商用车、以及配套设施充电桩。

乘用车,既轿车和SUV。主要分为,以上汽集团、长城汽车、长安汽车等为代表的传统车企;以蔚来汽车、理想汽车、小鹏汽车等为代表的造成车新势力;以及,近期纷纷入局电动车领域的小米、华为等生态巨头。

商用车包括货车和客车:主要代表有,宇通汽车、金龙汽车、比亚迪等。

充电桩:在新能源车保有量提升、各地充电柱运营补贴等因素推动下,充电桩保有量快速增长。截至 2020 年 12 月,我国公共充电桩保有量为 80.7 万台,同比增长 56%。但多数公共桩使用率未达盈亏平衡点,运营企业盈利来源主要为充电服务费。

3

锂电池产业链相关龙头企业

1、钴矿龙头:华友钴业、寒锐钴业

2、锂矿龙头:天齐锂业、赣锋锂业、雅化集团

3、六氟磷酸锂龙头:多氟多、天际股份

4、电解液龙头:天赐材料、新宙邦、石大胜华

5、正极龙头:容百科技、当升科技、中伟股份

6、负极龙头:璞泰来、杉杉股份

7、隔膜龙头:恩捷股份、星源材质

8、硫酸铁锂:德方纳米

9、电池龙头:宁德时代、亿纬锂能

10、新能源车龙头:比亚迪、长安汽车

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59