比较。。。

发布时间:2021-6-1 13:39阅读:285

问一问

问一问

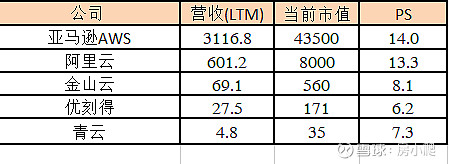

AWS和阿里云的当前市值参考了高盛的估值(AWS 6800亿美元、阿里云1238亿美元),汇率6.4。

大概可以看出,云厂商估值水平按照规模递增(青云今天20%涨停,按涨停前市值是6倍PS),规模代表了生存能力、增长能力和盈利能力。

按照当前的发展阶段,个人认为三者权重在2:3:5,也就是经过多年竞争淘汰,现存尤其是上市云厂商生存是没有太大问题的,规模主要决定了后续的增长和盈利潜能,背后的逻辑很简单,增长离不开产品创新和对客户的触达及服务、盈利离不开规模效应和PAAS/SAAS增值,这都是规模越大越有利的。

AWS是最高水平,营收规模占了全球的2/5(IAAS),并且仍保持快速增长(近3年复合增速37%),运营利润率30%且有进一步提升趋势。

对照来看下国内云厂商的估值水平。

假设未来5年国内头部厂商能达到30%运营利润率,净利润率20%,则届时6倍PS是大致合理的。

按照15%的要求回报率,未来5年营收复合增速30%-40%,则目前头部厂商合理PS大致在11-16倍。腾讯云20年240亿营收,可给予估值2640-3840亿。

第二梯队厂商盈利能力相对要弱很多,假设终局运营利润率15%,净利润率10%,则届时可预期 3倍PS。

同样按照15%的要求回报率,未来5年营收复合增速30%-40%,则目前合理PS大致在6-8之间。

当然各个梯队里肯定会出现比较大的分化,具体厂商还需要具体分析。上面只是一个估值简笔画,主要是想画个大致基准避免对个别厂商过于乐观或悲观。比如金山云今年3月份冲高到17倍PS、优刻得在去年更是夸张到30倍,头部厂商都相形见绌,这种时候冲进去能否活着出来就纯粹靠命了,而当前时点则要安全很多

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52