一年赚35%

发布时间:2021-5-31 12:30阅读:271

问一问

问一问这是我“从0开始”,分析海天味业的第三篇文章。

上次给各位推荐的那本书(购买链接在公众号文章中,可以找到),没买的,这次可以考虑买回去看了,书中的案例,就是海天味业,你们可以结合我的分析来看。

在上一篇文章:(在公众号:villike的财务自由笔记,后台输入海天即可)中,我提到:

“巴菲特曾经总结过,他把公司分成三类:

第一类,不需要,或只需要很少的资本投入,就能维持,甚至提高盈利规模的公司,比如他津津乐道几十年的喜诗糖果。

2.1类公司,我认为也是相当不错的,在资本支出下降以后,公司可能无法继续维持高速增长,但竞争优势和盈利能力,有机会维持住,给股东创造真正的“自由”现金流。

2.2类公司,则更像是走在一条“不归路”上,这个“不归路”,没有负面的意思,只是说,公司更像是“戴着镣铐跳舞”,当音乐结束时,想要取下镣铐、解甲归田,还要问问折旧费用同不同意。

第三类公司,就是需要大量资本投入,还不能给股东创造可观收入的公司,最典型的,就是过去的航空股,以及如今铺天盖地的“新兴公司”。

那么,过去10年,平均每年赚35%的海天,属于哪一类呢?

未来,海天还会像2019年这样,不做什么资本投入吗?

如果不投入,海天能维持令人满意的增长吗?

如果能的话,这种增长,是来自于涨价吗?还是来自于其他的什么东西?”

这篇文章,我们继续沿着主脉络,一点一点去展现海天的内核。

01

—

被忽略的成本

上一篇文章,我们完成了对海天资产负债表,以及现金流量表的分析,对这家公司多了不少理解,但也产生了不少疑惑。

疑惑是好的,这种好奇心,可以驱使投资者持续深挖,最终找到自己的答案。

我们继续来看利润表,看这张表的时候,一定要提高警惕,尤其是在看一些有“前科”,或有“嫌疑”的公司时。

如第一篇文章所说,我开始研究这家公司时,2020年报还没出来,不过,如果只是弄懂一家公司的商业模式,并不一定要用最新的数据。

顺便多说一句,如果一家公司的商业模式,每年年报展现出来的形象都不一样,那这不是我要找的公司,因为太不稳定,投资这样的公司,太难。

以2019年报为例,这一年,海天的营业收入是198亿,直接成本108亿,毛利90亿,毛利率45%。

A股消费品企业,除去白酒企业,毛利率能做到40%以上的不多,文章开头给各位推荐过的那本书里,统计过相关的数据。

这108亿直接成本,很容易被忽略掉,我们都更容易去分析后面的费用,销售费用、管理费用、财务费用等等。

其实,如果说公司每收入100块,55块都被这个“营业成本”给拿去了,他应该是分析的重点,至少不应该被“毛利率”三个字,一笔带过。

这108亿直接成本,包括:

88亿直接材料;

9亿制造费用;

2亿直接人工。

很明显,对海天来说,直接成本中的“费”和“工”,是相对较少的,占比不过10%,最重要的,是这88亿,占比90%的直接材料。

读者们不妨猜猜,海天的直接材料,大头是什么?

我估计你们大概率是猜不到的,因为我真的没猜到,答案是:

瓶子。

哈哈,你们没看错,真的是瓶子,塑料瓶,玻璃瓶,各种瓶子。

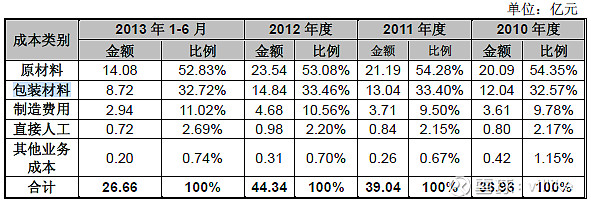

根据海天披露的招股说明书,公司的成本结构是这样的:

可以看到,当年公司的直接材料,也就是原材料+包装材料,可以占到85%左右的比重,其中,原材料50%多,包装材料30%多。

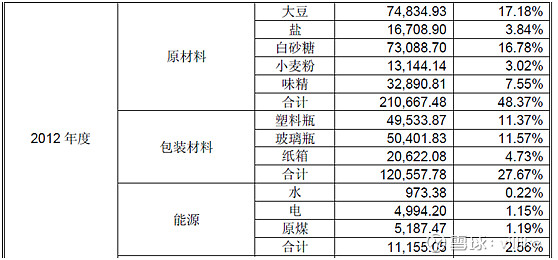

而根据招股说明书中,对于直接材料的采购情况有披露,也就是下面这张:

我们可以看到,2012年,公司采购33亿直接材料,其中各类瓶子占到10亿,占比30%,接下来分别是大豆和白糖,各占比23%左右。

单单这三项,就占到直接材料的接近80%,从这三项材料来看,都属于大宗产品,以及基础化工制品,后者相对好说,毕竟全国那么多做瓶子的。

前者的走势,符合所有大宗产品的特点,那就是不可捉摸。

事实上,如果从大宗产品的走势,来推测消费品企业的成本、乃至毛利率,大概率是要失败的。

因为,公司既然在产业链上处于强势地位,必然会采用各种手段,比如期货等金融手段、压价等强硬手段,以及涨价等转移手段,来想尽办法维持、提升自己的毛利率。

涨价这一点,结合前文说过的“海天属于3类企业中的哪一种?”,读者们不妨先琢磨着,后面还要继续说到。

02

—

损耗来源

我们接着回来,继续说利润表。

在取得90亿毛利之后,公司经过一系列的加加减减(主要是减),最终2019年,报告了54亿的净利润,也就意味着,有36亿被各种费用给“吃”掉了。

同时,可以算出,公司的净利率是27%,运营损耗率18%,这36亿,或者18%,包括:

销售费用22亿,占营业收入比重11%;

所得税10亿,占营业收入比重5%;

研发投入6亿,占营业收入比重3%;

管理费用2.9亿,占比1.5%;

财务费用-3亿,意味着有3亿的利息收入(毕竟公司有那么多现金呢);

公允价值变动损益1.7亿,意味着公司持有的以公允价值计量的资产,有1.7亿的收入。

这些内容,大多在前文中,都有提到过,这里不再重复讲,但是关于关键部分的论述,尤其是销售费用和研发投入,在后文还会再更细致分析。

这里需要展开的是,这22亿的销售费用,从占营收的比例来说,前文也说过,11%的比重,确实是消费品企业里比较低的。

A股中知名的消费品企业,销售费用占营收比10%左右,甚至更低的,也就是茅台、双汇几家,格力如今也能勉强算进来。

看看这22亿的构成,根据财务报表附注披露,包括:

销售人员工资6亿;

仓储物流费用5亿;

广告宣传费用5亿;

促销费用4亿。

从海天的这个销售费用结构来看,公司还是比较均衡的,在广告、促销方面的投入,比较均衡。

另外,仓储物流费用占到营收的2.5%,通常情况下,这个比值超过1.5%,往往就是产品很重的,比如福耀玻璃,或者产品不好运的,比如伊利。

03

—

提炼升华

海天的三张报表看完,我们对这个生意,在大脑中也就大概有了形象,主要有以下几条:

1、是一个超级金库,而且几乎没有债务负担,意味着财务状况非常好;

2、可观的预收账款,处于低位的存货周转速度,公司的产业链地位和动销,可能都非常好;

3、在对各类利益相关方进行分配时,股东的地位相当不错;

4、海天有可能是“第一类”好公司,也有可能是2.1类中难增长的公司;

5、相当优秀的毛利率和运营损耗率,说明公司产品有独特性,而且目前经营起来“没那么费劲”。

读者们应该都记得:

“如果一家公司,能在过去相当长一段时间内,取得远高于社会无风险收益率的ROE,那这家公司,一定有他的过人之处,也就是我们说的“持续性竞争优势”。

投资者应该做的,是不带偏见地去寻找、识别、并理解这些竞争优势,而不是一味地、盲目地、先入为主地否定他们。”

对于海天这样能常年取得30%以上ROE的公司,如果我们说海天没有竞争优势,这就跟说一个常年比赛得冠军的人说:“你只是运气好而已”,一样地不可思议。

尤其是,前面我们已经对海天历史表现的轮廓,以及财务报表及其反映出的商业模式,有了一定了解的背景下。

接下来的文章,我会将重点,放在海天的竞争优势上,也就是湿雪部分,然后是市场空间,也就是长坡部分。

在整个过程中,我会在合适的位置,分享对于我前文提到的种种困惑的看法。

04

—

城堡壁垒

经过一段时间的梳理,海天的竞争优势,我认为可识别的,有6个。

这6个竞争优势,每一个都是相当有力的,这些方面加起来,共同造就了海天强大的ROE。

这6个优势是:

1、出身于一条很好的赛道:以鲜味主导的调味品;

2、高品牌知名度,注意我说的是知名度,并没有强调品牌;

3、有技术含量、难以完全模仿的产品;

4、愿意出钱、转换成本高的餐饮客户;

5、规模上量以后,带来的单位毛利增高;

6、全是行家、高度绑定的管理层。

我们常说,一个人的成功,需要“天时、地利、人和”,某种程度上,企业也是一样。

没有一家企业是完美的,但是当许多因素合并在一起的时候,令人惊艳的财务结果就会出现。

这就是海天现在碰到的事情。

从下篇文章开始,我将给读者们展开阐述,这6项竞争优势的内涵,并在阐述完成以后,讲解我对于海天竞争优势可持续性的看法。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

我今年35了,买重疾险一年大概需要多少钱?

我今年35了,买重疾险一年大概需要多少钱?

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52