中国特色CXO之路(2021中期跟踪)

发布时间:2021-5-28 10:19阅读:391

问一问

问一问我们定义A股CXO板块包含药明康德、凯莱英、九洲药业、康龙化成、昭衍新药、药石科技、泰格医药、睿智医药、成都先导、博腾股份、美迪西、博济医药12支个股。

现阶段,CXO板块市盈率高于历史中位数,处于80%历史分位。回顾自2017年5月19日以来的A股CXO板块市盈率变化情况,估值高点出现在2021年2月,为139倍;最低值出现在2019年1月,为42倍。截至2021年5月21日,板块市盈率为98倍,高于67倍的历史中位数,处于85%的高历史估值分位,主要系2020年以来行业高景气度带动的估值上行。

一、比较优势下中国CXO的成长路径

当今中国CXO产业正处于高速发展的黄金时期。这一过程可能会持续5-10年,而在比较优势的推动下,中国CXO产业的发展,未来空间将有望超越欧美。从发展阶段看,我们认为中国CXO企业的特色成长路径分三段:

1、起步期。国内CXO企业主要依靠低人力成本获取订单,完成客户资源、项目经验、企业实力的原始积累,行业内企业数量迅速增加。充足的项目需求与产业链转移趋势使得多数国内企业已渡过这一时期。

2、快速扩张期。国内CXO企业依靠产业链完善、一体化优势及重资产投入导致的规模效应,不断精进自身能力,进入更多高附加值领域,快速做大规模。同时行业内并购整合盛行,战略合作不断,龙头企业优势凸显,行业集中度迅速提升。

3、稳步成长期。一批全球性CXO龙头有望逐步涌现,其特征是拥有较大的企业规模与产能、良好的业界口碑、出色的技术平台、高素质的人才团队、优秀的项目管理经验、敏锐的产业与商业嗅觉,并能通过灵活的商业模式和全产业链资源赋能全球各式各样的创新型医药研发公司。拥有稳定供应能力与差异化竞争优势的细分龙头同样占有一席之地。

目前我国CXO产业已步入到快速扩张的第二阶段,应当积极看待CXO企业在这一过程中的横向、纵向扩张进度及服务与供应能力的升级。

二、中国CXO企业的空间测算

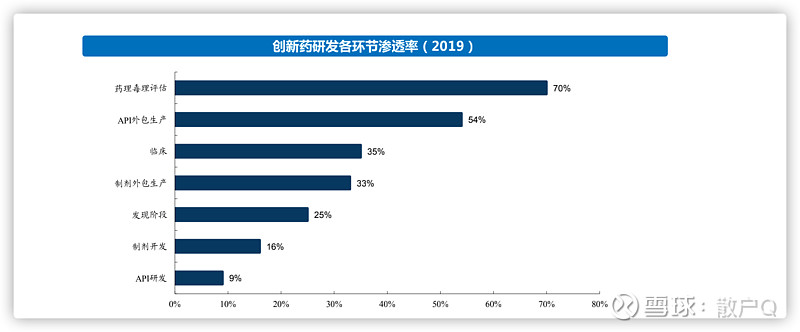

CXO产业的空间主要来自全球创新药研发投入与医药健康领域融资规模,以及外包渗透率的提升。根据当前全球新药研发产业链各环节的外包渗透率,临床前安评与小分子CDMO已具备较高渗透率,而API研发、药物发现、制剂开发等领域渗透率仍然较低,上述子领域受益双因素驱动有望实现更快增长。

根据相关数据,2019年国内主要CRO公司在各自的目标市场中全球市占率都很低,除了药明生物以外,市占率均低于3%。我们认为CXO行业受益创新药高景气度,各子领域未来都将蓬勃发展。其中大分子CDMO、药物发现与临床CRO受益渗透率的提升增速将高于平均水平。至2029年各子领域增速将回落至5%-10%左右,同时我们假设至2029年各国内CXO公司的收入增速,则较2019年,中国各家CXO公司10年有8~12倍的收入提升空间。按市占率看,2029年药明康德全球市占率有望达8%,而药明生物在大分子CDMO领域市占率将达20%,中国其他各细分CXO龙头也有望在其各自细分领域占据全球5%以上的市场份额。

三、未来最大的全球CXO公司大概率出现在中国

1、为什么我们说未来最大的全球CXO公司大概率出现在中国?

中国具备造就全球最大的CXO的天时、地利、人和的土壤。天时方面,中国和全球都迎来了创新药研发热潮,中国公司CXO企业能力经过多年研发投入和重资本开支,企业能力得到较大提升,软硬实力兼备;地利方面,MAH政策激发国内Biotech公司研发投入、中国具备全球最为完善的工业产业链、旺盛的内生需求、便利的融资途径,助力国内CXO公司发展壮大;人和方面,中国具备工程师红利,国内CXO公司可以招募到大量高素质低成本的人员,过去20年的留学人员归国创业潮为中国CXO行业注入更多活力,使得企业管理体系与技术平台具有更广阔的国际化视野。

以上三大因素,是中国CXO企业发展壮大的三大基石。我们测算了中国CXO领域几大细分龙头,2019-2029年各家公司有望达到8~12倍的收入空间,药明生物、药明康德届时将成为全球最大的CXO公司。

2、中国CXO公司和欧美、印度企业有哪些异同?中国特色的CXO成长之路在哪里?目前处于哪个阶段?

通过复盘海外CXO巨头,我们发现产业链延伸、重资产投入、深度绑定客户需求是CXO公司发展壮大的必然选择,这三个方面也是中国企业的优势所在。中国CXO公司目前尽管在收入规模和人员数量方面不如欧美龙头公司,但是在从盈利能力看,国内CXO公司的毛利率普遍高于海外(35%-50% vs 25%-40%)。高盈利使得中国CXO公司扩张资本负债表时候效率更高,企业的竞争优势也更为凸显。

从发展阶段来看,中国CXO公司依赖低人力成本发展的阶段已步入尾声,目前进入产业链完善、一体化优势、重资产投入导致的规模效应三个因素带来竞争优势的第二阶段,未来中国企业依靠对医药研发的理解、合成发酵技术的领先进入第三个阶段,中国特色CXO成长之路明晰。

3、如何理解中国CXO公司的高估值并挖掘投资机会?

中国CXO企业中普遍在70X-150X的估值区间,而海外企业中除大分子CDMO公司三星生物,大多数公司估值在100倍以下,普遍处于40-60倍的估值区间。中国CXO企业的估值水平显著高于海外资本市场。我们认为,中国CXO板块的高估值是上文所讨论的产业、政策、人才三者共振下行业高景气的必然结果,其本质则是当今中国和欧美发达国家在医药产业链上的不同位置造成的。

长期看中国CXO企业的发展空间较大,行业天花板较高;短期看,CXO标的较高的确定性、成长性和灵活性使其仍具备投资价值,创新因素或将进一步推动行业景气度向上。

4、龙头公司的alpha来自哪里?

①专业性。在医药研发高度分工的背景下,龙头公司有着更为深厚的客户资源和人才优势,可以更为效率地精进自身能力,帮助药企在研发过程中减少费用和加快进度。龙头公司的订单整体会比较饱和,一方面保障了企业的高增速,另一方面,CXO龙头公司可以选取承接自己利润更为丰厚的单子,提升自己的盈利性。除了行业龙头之外,CXO企业通过高研发投入可形成自身较为特色竞争领域,利用专业性服务能力构建护城河。

②规模优势。CRO企业是人力密集型行业,在企业做大后,往往面临管理边界扩大的人员管理难题,人均创收不一定向好。相反,CDMO公司可在生产交付订单的过程中不断优化工艺,从而一方面扩大产能,另一方面获取更多高附加值的订单,体现了CDMO企业与单纯专利药合同生产企业(CMO)的区别。按照规模优势的从高到底,CXO中各细分子版块的排序为CDMO>临床前CRO>药物发现>临床CRO。

③龙头公司在平台化下商业模式的多样性。CXO在新药研发生产中,对服务药品和客户往往具备更深的理解,在龙头公司可以衍生出较多的商业模式。比如说,药明康德DDSU业务部门,对于新药研发的过程中除了按照里程碑方式收费外,也降低了药企的研发服务费用,转而拿到药品上市后部分权益分成。这给企业的盈利带来了更大的弹性。

四、重点标的梳理

主要标的梳理

①CXO一体化龙头:药明康德、凯莱英、康龙化成,关注药明生物、泰格医药;

②各细分领域优势企业:九洲药业、药石科技、昭衍新药,关注博腾股份。

1、药明康德:业绩持续高增长,全球CXO龙头优势显著

①Q1持续高增长,小分子CDMO业务拉动公司业绩。分业务看,2021年Q1中国区实验室业务实现收入25.63亿元(+49%,括号内为同比增速,下同);CDMO业务实现营收16.95亿元(+100%),美国区实验室业务实现营收3.29亿元(-15.3%),临床研究及其他CRO服务实现营收3.59亿元(+56.8%),CDMO业务为公司主要业绩驱动力。分海内外看,2021年Q1公司海外客户实现收入36.22亿元,同比增长49.5%,中国客户实现收入13.28亿元,同比增长73.9%,同时公司长尾客户实现收入33.66亿元,同比增长50.5%,公司客户数量与业务范围不断拓展。CDMO业务方面,公司管线分子数量增加169个,截止2021年Q1, 46个项目处于III期临床试验阶段,28个为已获批上市项目,未来有望贡献较高业绩。公司各项业务增长齐头并进,龙头优势凸显。

②坚持一体化端到端新药研发平台设计,新业务持续拓展。小分子药物发现领域是公司传统优势领域,Hits(截至2021年 Q1赋能全球600+客户)、DEL(截止2020年化合物分子约900亿个)等平台对下游进行有效导流。新药研发申请一体化服务(WIND)平台2021年Q1签约40+个服务项目,而使用公司多个业务部门服务的客户贡献收入39.44亿元,同比增长58.4%,公司一体化端到端的平台优势不断凸显。在新业务拓展方面,公司细胞和基因治疗CTDMO业务(临床阶段)截至2021年Q1共有38个项目,其中22个处于I期,16个处于临床II/III期。临床CRO方面,CDS业务在手订单同比增长约56%,SMO业务在手订单同比增长约47%,反映出公司自疫情恢复后临床业务强势的强势反弹。

③内生增长强劲+外延收购扩张,公司天花板极高。2020年,公司完成对明捷、BMS瑞士库威生产基地和OXGENE的收购,分别增强药物质量分析、小分子CDMO高端产能以及细胞及基因疗法领域的实力,尤其是细胞与基因疗法前景广阔,为公司打开成长空间,发展前景明朗。

④盈利预测与投资评级。由于公司2021年Q1获得较高投资收益,且内生增长强劲,我们预计公司2021-2023年归母净利润为42.14/56.20/72.14亿元,当前市值对应2021-2023年PE分别为95/71/55倍,公司经调整non-IFRS归母净利润未来三年复合增速有望达33%。

2、康龙化成:业绩持续高增长,一体化竞争优势凸显

①公司各业务板块齐头并进。2020年公司实验室服务(实验室化学)实现营收32.63亿元,同比增长37.12%,主要增长动力来自客户订单的增长以及生物科学服务的快速发展(实验室服务中收入占比提升至41.33%)。实验室服务业务,全年为国内医药及生物科技公司开展58个IND或NDA临床试验申报,其中多国同时申报项目46个;CMC服务,实现营收12.22亿 元,同比增长35.54%,主要增长动力来自前期积累的众多药物发现项目进入药物开发阶段,同时公司产能配合不断扩张。2020年,公司化学工艺开发及生产服务共涉及药物分子或中间体739个,其中临床前487个、临床I-II期202个、III期47个、商业化3个,制剂开发团队则完成26个GMP项目;临床研究服务业务,实现营收6.29亿元,同比增长37.94%,主要业绩增长动力来自独特的“放射性同位素化合物合成-临床-分析”平台,以及海外临床服务的稳健增长。2020年,公司完成对北京联斯达的收购,打造了临床CRO+SMO的一体化服务平台,临床服务人员增加1652人至2208人。

②一体化平台优势凸显,毛利率不断提升,产能与人员持续扩张。康龙化成拥有业内少有的一体化、端到端新药研发平台,业务间协同效应持续体现。2020年公司分别实现毛利率37.47%(+1.95pt)与扣非归母净利率15.6%(+2.16pt),其中实验室服务毛利率提升2.48pt至42.74%,CMC业务毛利率提升4.96pt至32.73%,体现了公司盈利能力的不断提升。同时公司产能与人员持续扩张,产能方面绍兴工厂8.1万平米一期工程、北京地区2.25万平米实验室服务设施、天津工厂4万平米工程建设及宁波园区实验室与工厂扩建均推进良好,人员方面2020年公司员工增加3619人至11012人。2020年公司服务全球超1500家客户,新增客户721家,客户资源及订单充裕配合产能人员扩张,未来业绩可期。

③布局大分子CDMO+外延式收购扩张,打开长期成长空间。2020年,公司加快大分子及细胞和基因疗法等研发服务能力的建设,通过收购(收购美国Absorption Systems与艾伯维旗下Allergan Biologics)的方式加速外延扩张,进入增速更快的大分子CDMO赛道,打开长期成长空间。

④盈利预测与投资评级。由于公司毛利率的提升带动盈利能力不断加强,调整2021-2022 年 EPS 至 1.92(+0.30)/2.53(+0.41),预计2023年EPS为3.35元,当前市值对应2021-2023年PE分别为94/72/54倍。考虑到公司小分子一体化平台优势持续凸显,大分子加剧布局,未来三年盈利复合增速有望超30%

3、凯莱英:技术驱动,小分子CDMO龙头发展有望提速

①大客户商业化订单及国内市场发力驱动公司成长。2020年公司临床阶段CDMO、商业化CDMO和技术服务业务分别实现收 入11.8亿元(+17.82%) 、16.58亿元 (+35.58%) 、3.1亿 元 (+31.61%) 。 其中商业化CDMO收入占比提升至52.63%(+2.92pt),同时前五大客户收入占比提升至57.99%(+6.17pt),体现出大客户商业化订单的迅速放量。截至2020年末,公司服务的海外大型制药公司收入达20.79亿元,商业化项目20个,累计服务的美国五大药企创新药项目数量占其临床中后期研发管线的比提升至27%(某客户达50%),海外来自中小型及biotech公司收入则达6.99亿元(+30.22%);国内市场方面,实现收入3.71亿元(+69.05%),首个MAH项目再鼎医药的尼拉帕利进入商业化生产及和黄医药索凡替尼获批上市等,推动业务步入收获期。

②化学合成能力优异配合产能扩张,小分子CDMO业务有望提速。截至2020年末,公司商业化、临床阶段和技术服务项目数分别为32、241(临床III期42个)和413个,累计服务全球客户超800家。公司深耕小分子CDMO领域20余年,合成工艺业内顶尖,反应釜体积超过2800立方米。技术方面,公司是世界上为数不多将连续性反应技术应用于大规模生产的企业之一,相关技术已实现在第三线培南类抗生素、第二代艾滋病药物、抗癌药物、丙肝药物等多个创新药品种关键中间体及原料药的商业化生产。除此以外,公司在交叉偶联、不对称合成等国际前沿化学合成领域同样掌握核心技术,实力出众。产能方面,2020年公司完成定增募资23.11亿元,同时2021年4月15日公告将10亿元募投资金由吉林凯莱英创新药CDMO项目(制剂以及单抗生物药)变更为江苏凯莱英研发生产基地项目(小分子CDMO扩产),短期将有助于公司扩充研发生产管线,尽早获得募投项目收益,小分子CDMO业务有望提速。

③研发驱动,扩张大分子CDMO+临床CRO业务打开成长空间。2020年,公司加速布局大分子CDMO业务,实现收入1.7亿元(+53.51%),并通过并购冠勤医药布局临床CRO,上述新业务为公司打开长期成长空间。

④盈利预测与投资评级。预计随着公司小分子项目进入商业化放量及新建产能排产,公司业绩有望提速。调整公司2021-2022年归母净利润至9.63(-0.19)/13.12(+0.32)亿元,预计2023年归母净利润为17.31亿元,当前市值对应2021-2023年PE分别为91/67/51倍,考虑到公司是小分子CDMO龙头,享受行业高增红利。

4、九洲药业:CDMO业务驱动公司业绩跨越式增长

①2020年全年和2021年Q1业绩略超我们预期,主要系公司CDMO持续高增长及子公司江苏瑞科复产扭亏所致。公司2020年收入端分项目来看,CDMO业务收入12.93亿元,同比大幅增长70.82%,其中全资子公司苏州瑞博实现收入5.38亿元,贡献主要收入增量;原料药及其他收入约13.57亿元,同比增长约7.7%,其中抗感染类原料药实现收入3.8亿元,同比增长50.55%。利润端来看,毛利率提升2.67个百分点到37.51%;销售费用率由2.14%下降至1.55%、管理费用率由12.69%下降至 11.84%,研发费用率从4.69%下降到4.31%。综合来看,公司净利润率上升2.59个百分点到14.38%,体现盈利能力的显著提高。

②从技术、客户、产能来看,公司有望跻身一线CDMO企业。技术方面,公司已建成包括手性催化技术平台、连续化反应技术应用研究平台、氟化学技术、酶催化技术研究平台在内的多个领先技术平台,,小分子CDMO能力全球一流;客户方面,公司向全球创新药公司提供从创新药临床前 CMC 研究至商业化生产的全产业链一站式优质服务,服务客户覆盖诺华、罗氏、吉利德、硕腾等跨国制药巨头,以及贝达药业、艾力斯、海和生物、绿叶制药、华领医药等国内知名创新药公司。产能方面,公司已经在台州、苏州、杭州、美国建立了多个研发和生产基地。截止20年底,公司承接的CDMO项目,已上市项目16个,处于Ⅲ期临床的项目40个,处于Ⅰ期和Ⅱ期临床试验有438个,体现了一线CDMO企业能力。

③盈利预测与投资评级。由于公司CDMO业务跨越式发展,2020年业绩略超预期,将公司2021-2022年归母净利润5.99/7.81亿元,上调至6.12/8.13亿元,预计2023年归母净利润为10.69亿元,当前市值对应2021-2023年PE分别为62/46/35倍,公司归母净利润未来三年复合增速有望超40%。

5、药石科技:分子砌块稀缺标的,下游业务拓展空间广阔

①公斤级以上CDMO项目驱动公司业绩成长。分业务看,2020年公司公斤级以上业务实现营收8.05亿元(+67.33%),公斤级以下业务实现营收1.94亿元(+17.23%),技术服务实现营收2366万元(+48.13%)。公斤级以上业务在总收入中的占比由2019年的72.63%进一步提升至2020年的78.73%,是公司业绩主要驱动力,反映了由上游分子砌块向下游CDMO开发生产项目迈进的加速,未来CDMO业务有望驱动业绩持续高增。

②深耕分子砌块,未来业务拓展空间广阔。公司深耕分子砌块领域,以此为核心资源组建了分子砌块、药物发现和CDMO三大事业部。2020年,公司共设计11000多个分子砌块,开发合成2500余个特色分子砌块,充分体现了公司能力。同时公司不断加强分子砌块下游中间体的中试至商业化生产,完成420多个公斤级至吨级的分子砌块生产业务。CDMO方面,公司整合多年来在连续流化学、微填充床技术等前沿技术上的积累,2020年收入增长超56%,完成476个项目。同时公司全年承接项目中,临床前至II期项目430余个,III期至商业化项目35个,另有560余个公斤级以上项目,中间体与API业务增强公司业绩确定性。药物发现方面,2020年公司碎片分子库化合物数量增至8000左右;DEL库分子数增至150亿;超大容量虚拟化合物库化合物结构超过10亿,凭借上述优势化合物库,公司2020年共完成超50个新靶点的筛选。我们认为分子砌块业务拓展性强,公司作为细分领域优势企业发展潜力大。

③研发驱动,新技术持续开发应用。2020年公司成立化学与工程技术中心,组建近百人团队。微填充床加氢技术平台交付50个公斤级以上项目(15个临床中晚期和商业化项目);连续流技术平台完成37个公斤级以上项目交付,最大量级达440公斤;酶催化团队交付42个公斤级以上项目;药物晶体工程团队交付68个项目。上述新技术的持续开发与运用为公司发展持续增添活力,加速公司在前沿技术领域的探索开拓。

④盈利预测与投资评级。暂不考虑转增股本摊薄,由于公司收入结构调整带来毛利率降低,调整2021-2022年EPS至 1.72(-0.29)/2.53(-0.39),预计2023年EPS为3.63元,当前市值对应2021-2023年PE分别为85/58/40倍。考虑到公司为分子砌块细分领域龙头,未来三年盈利复合增速有望超40%。

6、昭衍新药:安评龙头,在手订单+产能扩张奠定未来高成长

①安评持续发力+临床业务拓展增厚业绩。2020年分业务看,公司药物临床前研究服务实现营收10.53亿元(+72%),为公司核心业务。新冠疫情期间,公司迅速搭建针对COVID-19疫苗的非临床评价体系,同时依靠成功构建模拟病毒评价系统及ACE2模型鼠,突破P3实验室瓶颈,在特色领域如眼科、生殖毒性评价等方面已做到行业领先,体现能力;临床服务及其他业务实现营收2098万(+327.49%)。2020年,公司共建临床中心承接多项创新药I期临床试验和仿制药BE试验,随疫情缓解及医院GCP工作陆续开放,后续临床早期项目有望持续增厚公司业绩;实验动物供应实现营收217万元(+68.63%)。2020年公司子公司苏州启辰已组建完善的技术团队,创建多个基因编辑小鼠模型支持新冠疫苗和抗体临床前研究,并搭建多个稳定的大动物研究技术平台。

②在手订单充足,产能不断扩张,公司业绩有望持续高增。昭衍新药是国内安评龙头之一,认证资质齐全,GLP实验室通量高。2020年8月和11月苏州昭衍分别通过NMPA和AAALAC检查,10月和11月北京昭衍也分别顺利通过上述检查。2020年公司新增客户231个,活动客户520个,全年非临床业务新签订单超15亿元(+70%),且截止年底在手订单金额超17亿元(+60%)。同时,公司扩产计划推进顺利,苏州昭衍10800平米动物设施及3500平米实验室2020年充分利用,2021年继续装修动物房约7400平米、实验室1500平米,并新建动物饲养及配套动力设施9000平米;广州与重庆新药评价中心2021年将动工建设;梧州基地检疫区工程已竣工,养殖区完成猴舍54栋建设,预计将于2021年下半年投产。在手订单饱和+产能持续扩张,公司业绩有望持续高增。

③港交所上市+国际化战略不断推进,长期成长空间逐步打开。2021年2月,公司成功于港交所IPO,同时海外子公司Biomere继续稳健经营。2020年公司海外收入2.23亿元(+477.48%)驱动业绩增长,且国内新签海外订单约7800万元(+85%),Biomere新签订单约1.6亿元(+15%)。受益规模效应,2020年公司实现净利率29.15%(+1.28pt)。未来公司借助海外投资者支持和海外业务的持续布局,有望进一步开拓海外市场,打开长期成长空间,并通过承接高附加值订单进一步增强盈利能力。

④盈利预测与投资评级。由于规模效应+高价值订单下公司盈利能力不断加强,将公司2021-2022年归母净利润3.84/5.25亿元,上调至4.54/6.14亿元,预计2023年归母净利润为8.17亿元,当前市值对应2021-2023年PE分别为96/71/53倍,考虑到公司是安评领域龙头之一,享受行业高增红利

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

围绕今年火爆的中特估(中国特色估值)应该建立怎样分析框架?

围绕今年火爆的中特估(中国特色估值)应该建立怎样分析框架?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59