永新股份2020年报解读及未来增长潜力分析

发布时间:2021-5-28 10:13阅读:524

问一问

问一问系列一:现金奶牛:小而美之细分行业龙头

公司于2021年2月9日公布年报,市场反应不大,应该说是比较冷淡,当天上证大涨了71点。可谓是冰火两重天,小股票被遗弃,核心价值受追捧。

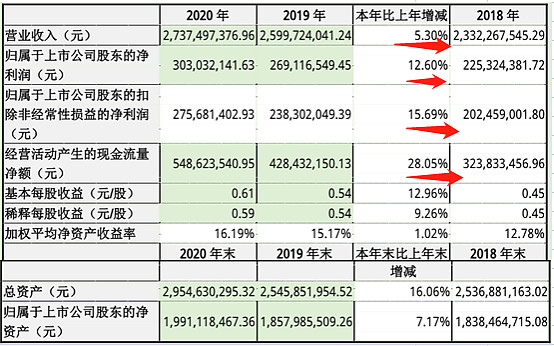

打开年报一看,2021年公司经营还是十分稳健,营收增长5.3%,净利增长12.5%,经营现金流大幅增长28%。

公司营收增长5%,主要原因来自于存货周转率的提升

扣非净利增长15.6%,主要原因来自于毛利率的小幅提升提高了净利率

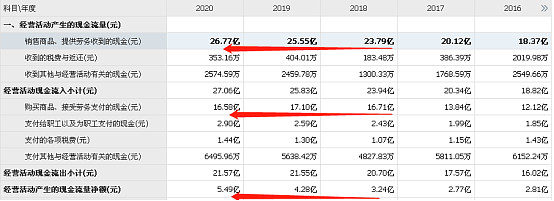

经营现金流大幅增长28%,原因是什么呢?有两部分原因,一个是来自于销售商品、提供劳务收到的现金的增加;另一个是购买商品、接受劳务支付的现金减少

从这张现金流表我们继续挖掘,为什么销售商品、提供劳务收到的现金会增加,这体现了什么?在资产负债表体现为应收款是否减少或预收款是否增加。

应收账款

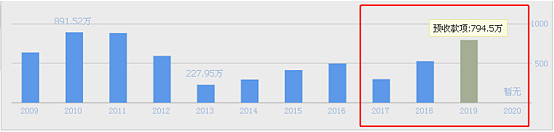

预收款、合同负债

从2017年开始公司应收款就不再增加,到了2019年应收款大幅减少,应收款周转天数也从2017年开始减少,从2017年17应收款周转天数70天下降到2020年应收款周转天数62天,同样预收款2017年开始预收款开始增加,从2017年预收款300万增加到2020年1300万,这表明公司在2017年开始对下游客户的话语权逐年增强,非常不错!

另一个是购买商品、接受劳务支付的现金减少,这体现了什么?在资产负债表里体现为预付款减少或应付款增加。

预付款

预付款2020年较2019年变化不大

应付款

应付账款从2017年开始逐年增加,表明对上游客户的话语权逐年增强,非常不错!

我们再回顾下下面这张表

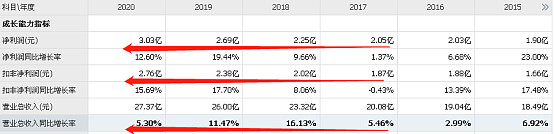

再在再看到这张表,不知各位朋友会得出一个什么结论,从2017年开始营收两位数的增长,带来了利润两位数的增长(2020年营收个位数增长,在新冠疫情取得这个成绩算是不易),而这个增长是伴随着上下游的话语权的增强,经营现金流更加充足,这个增长我称之为有质量的增长,是股东们最喜爱的。

下面再来研究下,塑料软包装行业已经进入了成熟期,而永新股份也好多年保持着个位数的增长,近几年好像已有所改变,保持10%以上的增长,但仍然不明显。根据中国包装协会公布的数据,2019年规模以上塑料薄膜包装企业合计的营收为2705亿元。用于消费类的塑料包装占比为40%。如果按这个数据推算,那么永新股份仅在该领域所面对的行业市场空间就有1000亿元左右,虽然塑料软包装行业规模大致1000亿元,但行业格局依然十分分散。永新股份作为塑料包装龙头,目前市占率第一,市占率约为2.6%,市场份额与国外巨头安姆科保持相当。为什么这个行业格局十分分散,市场集中度不能快速提升呢?这就涉及到这个行业的特点,这个行业跟水泥行业类似,区域性特别明显,有运输半径的限制,从销售费用就可以看出

来自2019年年报

从这张表中就可以看出,运输费用占了销售费用接近一半,要想异地扩张并能保持一定的盈利能力,就得是在下游客户附近建立生产线,来减少运输费用,保持一定盈利能力,所以为什么说这个行业空间大,但行业格局十分分散。

这两年永新股份从个位数的增长,现在有了10%以上的增长,并且增长质量非常高,我想主要有两个原因:一个是更换了新的董事长孙毅。

孙毅董事长是控股股东黄山永佳投资有限公司法定代表人。

孙毅董事长上任就增加投资

2017年在建工程

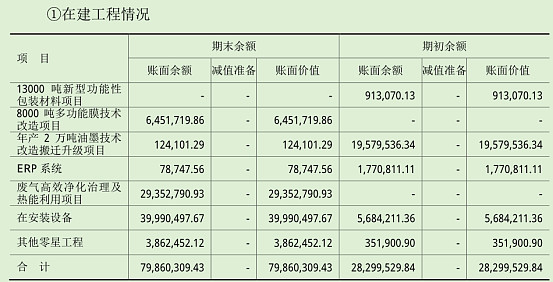

2018年在建工程

2019年在建工程

2012年到2014年在建工程也大幅扩张,但营收净利并没有得到增长,这是什么原因呢?

在2014年年报我们看到公司所投资项目

公司管理所做的解释,有些项目终止、有些项目更改用途、有些项目预期收益率不达预期,还好这些项目不会对公司构成太大的威胁,这也是上文我所说的:企业曾经也犯了些小错。

另一方面是行业竞争格局得到持续优化,尽管近几年在环保政策的影响下,淘汰了一些小微企业,但是竞争依旧激烈,行业淘汰速度较慢。

最后,在公司的竞争优势中我写了两个优势,一个是品牌优势,还有一个是产业链优势,最后一个还有研发优势

合兴包装2019年收入110亿,研发支出1.37亿;

奥瑞金2019年收入93.69亿,研发支出0.97亿;

裕同科技2019年收入98.45亿,研发支出4.35亿。

永新股份2019年收入26亿,研发支出1.13个亿

企业虽小,但研发投入不低

公司的“小野心”:

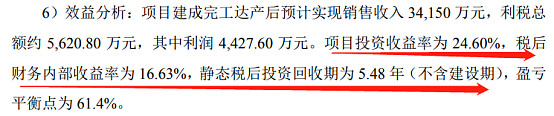

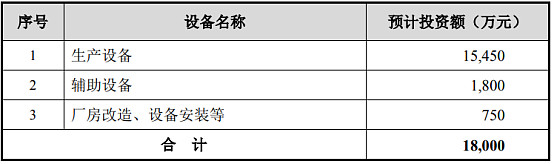

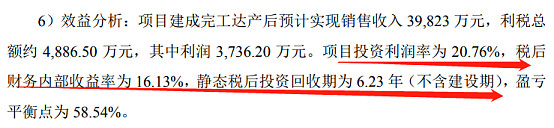

这里所说的“小野心”是指公司为了保持企业的竞争优势,不满足现状,而公司要想保持增长,不是并购就是新增产能。在2月9日公司出了公告,关于子公司项目投资的公告。

这些项目的回报率都非常不错,但这些会不会看上次那样又是“犯了些小错”我想概率应该不大,一是我对孙毅董事长过往业绩比较认可;二是这些项目基本上都是扩建的形式,而不是跑到其它地区新建新的生产线。

总结:

关于公司的商业模式、行业特点、竞争优势、管理层、增长潜力,都有作出一定的论述,正如前文:现金奶牛:小而美之细分行业龙头—永新股份,里面我给永新股份作出这样的总结:一个诚实、可靠的中年人,骨子里仍然存在着小“野心”,曾经也犯了些小错,家境比较殷实。公司目前3个亿的利润,市值51亿,PE17倍,这个估值我认为处于合理区域,不算贵,但要想获得超额收益,就不太好说了,像2018年底2个亿的利润,20亿的市值,自由现金流接近2个亿,10倍的PE,当时的价格就是非常划算,一眼定胖瘦。所以投资要有耐心,一旦机会来临的时候要善于把握。

作者的心里话:为了写一篇高质量的系列文章,我每天花10小时阅读财报、研报,看了大量的文字、数据,一个星期七天,才能对公司有所了解,每创作一个系列共花70小时,目前已经写了二个月半月,说实在话,有点点累了,我是一个笨的、执着而固执的人,今年的目标坚持一个星期一个系列,提供高质量的文章,不推荐股票,授人以“渔”的方式分享给我的读者朋友们,“回顾历史、展望未来”,不知各位读者朋友们对这样的文章是否喜欢,如果喜欢的话,希望我的读者朋友们能够高抬贵手多点“在看 ”“转发”,无须打赏(每次我只能自己打赏自己,以安慰、鼓励自己,要不断前进),原创不易,高质量的文章更不易,好文章多多分享,独乐乐不如众乐乐,拜托了

注:目前研究的上市公司有:

1、上海家化 2、爱美客 3、顺络电子 4、永新股份 5、汤臣倍健 6、同花顺 7、恩华药业 8、长春高新 9、双箭股份 10、健民集团 11、东阿阿胶 12、志邦股份 13、北新建材 14、海信家电 15、华侨城 16、国检集团 17、洽洽食品 18、分众传媒 19、百润股份

可以在我的公众号对话框里输入对应的上市公司名字,系列文章就会跳转出来。

我的公众号致力于企业价值研究,希望球友们能够喜欢、关注、转发

以上只是个人投资笔记,不作为投资依据,如有错误,望其指正,不喜勿喷,仅供参考与交流,请多多包涵!多谢!

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

企业的增长潜力如何评估?

企业的增长潜力如何评估?