中国建材(HK:03323)集团上市公司集体业绩说明会20210525

发布时间:2021-5-27 10:10阅读:438

问一问

问一问宣传片。全球工业余热利用领先企业,市占率全球第一,业绩遍布全球20多个国家和地区。国内工业锅炉市占率全国第一,硅酸钙板应用领域广阔,致力于成为领先企业。

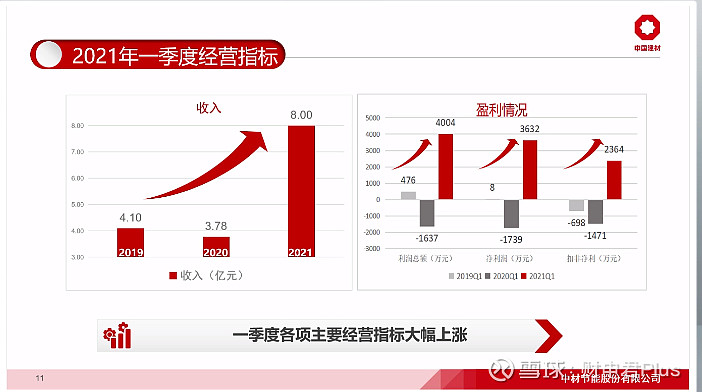

董事长马明亮说明业绩。历年分红超30%,2020年创新高达36.25%。首台日处理1000吨垃圾在山东投运,自主研发国内最大的7000吨硅酸钙板压机。

Q:新业务发展?

A:水泥余热发电收到水泥产能限制,利润空间内有所收窄。公司依托国家级技术中心,拥有一套有机试验装备,能够提高发电量。建筑节能材料方面重点做硅酸钙板,最早起源于100多年前的欧洲,利用其耐受性、防火性、可加工性,原料是石英砂尾矿,很环保。南通锅炉厂体量不大,但被评为十佳锅炉企业,说明创新能力很强。

Q:公司战略?

A:紧紧围绕工业节能和建筑节能推出五大业务板块。

国检集团 $国检集团(SH603060)$

宣传片。一站式集成服务平台。

总经理朱连滨说明业绩。“中国绿色产品”认证资质+刹车片3C认证机构与实验室+EPEAT生态标签资质。21Q1亏损源于新加盟的环境监测企业处于淡季。十四五市值规划300-400亿。

Q:碳业务发展?

A:11年的储备,具有技术资质。继续强化技术服务优势,开展核算服务;提供技术咨询、数据管理等衍生服务;产业一站式服务。

Q:内生与外延关系?

A:两者都很重要。通过内生发展积聚力量,外延拓展实力。

Q:并购公司越来越多,集团化管控?

A:集团层面强化分工、职责;推动事业部管控,区域化管控,如西北运营区,华东华南也即将设立;十四五和集团规划战略引领。

Q:组织架构、激励调整?

A:激励计划做大调整,从收入、净利润、ROE、人均利润等设立考核体系,进行滚动考核,满分100分。

Q:主要并购项目的情况?

A:烟台公司与重庆公司是区域性的龙头,在当地工作基础较好,国检集团通过技术、业务管理赋能,实现1+1>2。预期20-30%高毛利产品,50%的市场化一般产品,20-30%的随大流产品。刚并表没多久,效果尚未体现。

凯盛科技

宣传片。显示材料和应用材料两大主业,电熔氧化锆全球龙头。

董事长夏宁说明业绩。ITO玻璃业务市占率25%,平板电脑显示模组市占率17%。2021年3月投资10亿启动UTG二期项目建设,30微米柔性可折叠玻璃行业领先。Q1传统淡季,但刷新营收纪录。

Q:伪市值管理消息?

A:自查无此现象。

Q:高质量发展计划?

A:注重指标改善,对标一流企业找差距补短板。运用市场化运营机制释放公司活力,业绩决定薪酬分配。

Q:集团的资产注入计划?

A:3+1战略规划,重点支持显示和应用材料发展。

Q:研发优势能否转为产能优势?

A:电熔氧化锆全球龙头,衍生出稳定锆、稀土抛光粉等材料。..公司是个例子,通过科研开发,年贡献4000万以上净利。

洛阳玻璃

董事长马炎说明业绩。 新能源玻璃收入占比85%,期间费用率逐年下降。龙海电子玻璃已与日本企业并跑。今年资本市场融资20亿,银行融资25亿。新能源应收账款低于营收增长,电子玻璃应收账款压降50%;资产负债率下降15.26个pct。

Q:碳中和规划的帮助?

A:光伏玻璃是光伏电站的关键组件,今年是公司的发展年,未来继续扩大规模。推动科技进步,引领行业向超薄化发展,减少碳排放。生产中依靠技术进步,尤其是新建项目,实施减排如全氧燃烧、碳回收。

Q:行业头部厂商的激进扩张,如何看待未来竞争格局?

A:光伏发电是调整能源结构的重要产业,预期很高,年复合增长率超20%。光伏玻璃不可替代且不断扩大应用范围。资本投资高、建设周期长、技术更新难,行业公司需要提前布局,不光龙头在布局,其他公司也在提前布局。

Q:生产资料价格上涨对新项目的影响?

A:原材料价格上涨对公司成本有压力,公司通过调结构、差异化产品、扩规模、坚持技术创新、加强管理,项目如期进行,会按照计划投产。

Q:光伏玻璃价格暴跌有何影响?

A:正常现象,行业具有周期性,当前公司维持较合理水平,有一定利润。

Q:公司最大的竞争策略?

A:差异化、超薄化路线,发挥小窑炉低成本优势。

宁夏建材

董事长尹自波说明业绩。基础建材为主业,成熟产业、成熟市场,近几年围绕如何转型努力。区域市场在宁夏、甘肃、内蒙。水泥建成二代线置换一代线,节约成本15-20元/吨。“我找车”网络货运平台具备市场推广条件,注册车辆37万辆。

Q:产能的减值计划?

A:今年四月将3条2000吨和1条2500吨关停,置换为两条4000吨二代生产线,项目建设期1年。这两条老产线去年年末减值1.34亿,还要计提多少不好说。

Q:区域价格展望?

A:宁夏产能过剩较严重,价格处于国内低水平。内蒙、甘肃也过剩,格局尚未改观。

Q:水泥产能分布和产能置换条例的影响?

A:宁夏建材有16条产线,5000吨5条,2000-2500吨11条,今年1-4月4条2000-2500产线置换为2条4000吨。通过这次产能置换后有3条二代智能生产线,减排30-40%。总体对公司产能没影响。

Q:增资赛马物联的情况?

A:建材物流量很大,平台开发了3年,内部测试1年,认为具有跨行业推广价值,聚焦制造业物流市场化程度不高、组织低效。

祁连山

宣传片。产能突破3000万吨,西北特种水泥生产基地。

董事长脱利成说明业绩。布局甘肃、青海、西藏市场。

Q:未来五年西北区域的供需格局?

A:西部地区重点工程项目较多,需求较旺盛,但产能还是过剩的。国家供给侧改革要求错峰生产,供需矛盾不是很突出。

Q:工程需求?

A:甘肃陇南、陇中是公司销售重点区域,开工项目较多。工程需求预计占比仍在30%以上。

中国巨石 $中国巨石(SH600176)$

董秘李畅说明业绩。中国需求年增速10%以上。

Q:下游需求兼具周期和成长,五年规划?

A:以更大投入、更快速度、更高质量推进发展,集中于电子纱/电子布十四五末产量全球第一,热塑以及风电纱产品。

Q:铂铑合金原材料涨价影响?

A:公司通过不断创新升级,漏板铂铑合金比例是可以调整的,铑粉在满足今明两年的项目建设后仍有剩余,铂金能够大部分满足,因此影响不大。

Q:未来2-3年玻纤供需格局变化?

A:需求增速7%左右,如果GDP较好,需求会超7%。产能上,今年新增60-70万吨,明年会大幅少于今年。建设周期1年,如果今年还没开工,明年不可能能产出,预计30-40万吨,两年年平均50万吨,是匹配增速的。公司关注扩产中份额的增长,且中小玻纤企业的低端产品扩产对巨石不造成冲击。

Q:电子布规划?

A:电子布从十三五重点发展,十年前排在全球20外。今年产能6.5亿米。明年10亿米,占据1/3全球份额。十年前需求已3C为主,目前智能出行大规模使用电路板、转型升级工业化电子布需求以及智能家居等需求蓬勃,公司电子布质量、成本行业领先。

中材国际

董秘范丽婷说明业绩。

Q:订单?

A:订单稳中有升。2020年新签合同342亿,同增9%,21Q1新签订单同增6%,在手合同额843亿。预计未来2-3年国内需求持续释放,境外需求短期因疫情仍具不确定性,但长期看生产线更替势在必行。

Q:水泥产线改造?

A:水泥排放量占比13.5%,预计未来3-4年国内出现生产线改造高峰。目前欧洲的生产线已明确表示用碳减排技术路线。

Q:运维收入占比提升?

A:重组完成后中材矿山主营水泥矿山的保产运维业务,未来也会开拓越来越多的运维产线

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

为什么某些上市公司会业绩造假?

为什么某些上市公司会业绩造假?