小米2021 Q1财报解读

发布时间:2021-5-27 10:00阅读:339

问一问

问一问略微解读一下2020 Q1财报 $小米集团-W(01810)$

总体评价

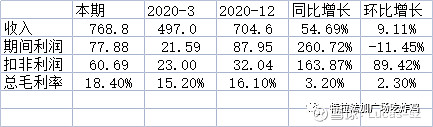

Q1总收入768亿(同比增长55%,环比增长9%)历史新高!没话说了!要注意Q1算是手机市场的淡季。

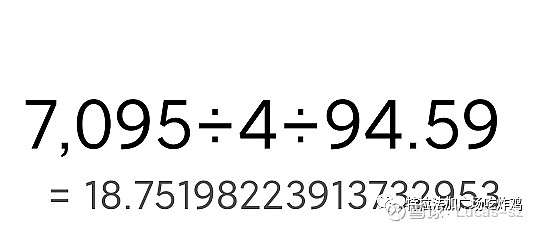

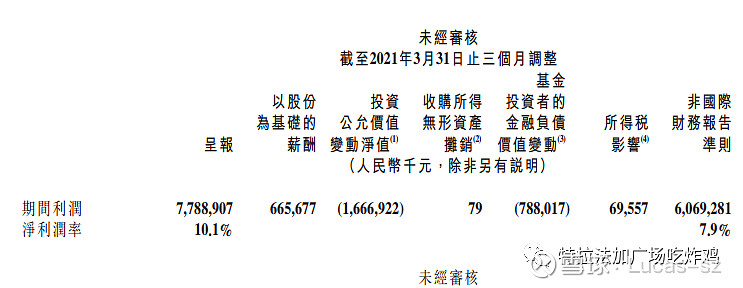

Q1期间利润77.88亿(同比增长260%,环比增长-11.4%)比不过去年Q4的主要原因是因为去年Q4计提了很多投资收益,Q1全球资产下滑,自然比不过去年Q4。但是下降幅度不算大。同比大增还是因为去年Q1疫情影响很大,但是总得来看算是非常高的了。按照Q1实打实的PE计算,小米的PE是18.75。

调整后净利润60.69亿(同比增长163.8%,环比增长89.4%)实打实地业务营收收入,历史新高!主要得益于手机IOT互联网等毛利率的大幅提升,尤其是手机的业务,看了高端化是真的成了呗!

总毛利率,同比提升3.2%,环比提升2.3%,主要还是靠手机贡献的比较多。(手机毛利最高)

手机业务

手机市占率14.1%,略微下降,位列三星苹果之后(去年整年是14.6%)

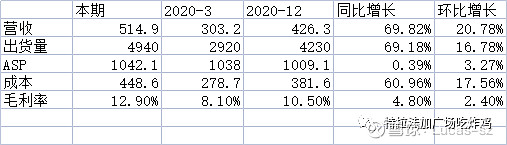

手机总收入515亿元。占比全部营收比例67%。(同比增长,69.8%因为疫情无意义,环比增长69%!!!)再次历史新高,牛逼!

电话会议解释了一下海外主要靠运营商出货量增长。后续会继续加强合作。(小米在除印度外的境外市场,线上渠道和运营商渠道的智能手机出货量均超过500万台,同比增速分别超过100%和310%)

出货量增长4940万台(同比+69.2%,环比+16.8%Q4 4230万部),ASP为1042.1元。(同比+0.4%,环比+3.3%Q4 ASP 1009.1元)

智能手机毛利率:12.9%(同比提升4.8%,环比提升2.4% Q4毛利率10.5%)

大陆地区4000-6000档位由5.5%提升到16.1%(高端表现ok!)

2021年第一季度,小米中国大陆地区定价在3000元或以上及境外定价在300欧元及以上的智能手机全球出货量超过400万台。(2020年为1000万台)

评价:手机业务表现十分优异,在ASP无大幅增长的情况下,硬是靠着量(环比+16.8%)和毛利率(环比提升2.4%)生生把营收和利润(67亿左右的毛利,去年Q4是25亿左右)拉高了一大截!财报给的毛利增长理由是因为供应短缺导致减少促销活动及产品组合升级。不过我个人认为,也有高端机占比提升的原因,相当于高端机占比提升毛利和ASP,低端机提量增加总营收,这个才是最主要的原因。当然反馈在财报就是ASP无大幅增长,出货大增,毛利大增的现象。

不过说到,产品组合和促销问题今天电话会议也有很多人在问,包括线上线下有无促销差异等,难得机构非常关心手机业务这方面的细节!

手机业务评分:95分,量价齐升,高端占比增加,潜力无穷。

IOT业务

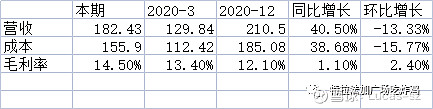

IOT总收入182亿元,占比全部营收比例23.7%。(同比增长40.5%因为疫情无意义,环比增长-13.33%!!!)

环比大幅减少,电视和电脑收入减少21.1%,至56亿元(去年Q4是67.76亿)财报给的解释是Q1促销活动较少。。。

IOT毛利率:12.9%(同比提升4.8%,环比提升2.4% )主要原因是部分毛利较高产品占比提升。

小米智能电视全球出货量:260万台(同比减少3.7%,环比减少23.5%)

主要还是因为面板升价,加增长潜力发掘不足。。。

小米智能电视及小米盒子月活跃用户数:4073万(同比增加34%,环比减少0.4%)

第一次环比下降,可能还是用忠诚度不够?

电视付费订阅用户数:470万(同比增加8.2%,环比增加9.3%,月活付费率11.54%)

不及预期!

2021年第一季度,小米智能手表收入同比增速超过300%

评价:IOT跟手机比还是差一截,说好的手机XIOT呢?结果IOT还是拉胯,一条腿走路可不行,无论是手环手表还是别的都无特别爆品,IOT大头电脑和电视环比下滑严重,需要后续特别重视!

IOT业务评分:55分,不及格,环比下滑严重,后半年必须重点发力!

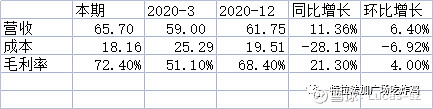

互联网业务

IOT总收入65.70亿元,占比全部营收比例8.5%。(同比增长11.36%疫情宅经济增长还行,环比增长6.4%,比IOT强)

表现还行,因为疫情宅经济,实际上同比增长不错,环比增长也保持在一定幅度,但是占比营收还是太低,不到10%。。。如果有一天互联网营收能占比25%+小米才能被认可为真正的互联网公司吧,并给予互联网公司应有的估值,现在还是不行。。。

IOT毛利率:72.40%(同比提升21.30%,环比提升4% )还行,马马虎虎的增长,不算特别优秀。大致计算了一下总体毛利141亿当中有47.57亿是由互联网贡献的。其实占比挺高的,所以还是需要继续扩大互联网占比啊,尤其是海外的。

互联网服务广告收入:39亿元(同比增长44%,环比增长5%,占互联网业务营收比重59.4%)

广告厂石锤,不过电话会议也说了,主要广告收入还是靠手机预装来实现的,其他的广告占比并不高。。。

互联网服务游戏:11亿元(同比减少27%,增长+22%)

环比增长其实还不错,同比大幅下滑的原因电话会议说了是因为2020年第一季度宅经济提升了,属于偏离值。收费模式基本还是靠类似硬核联盟那种渠道分成收费。

互联网服务-其他互联网增值服务:16亿元(同比减少8.6%,环比增加1.6%,占互联网业务营收比重24.4%)

主要还是因为国家管小贷了,天星数科被锤了。。。。

境外互联网服务收入:9亿元(同比增加50%,占互联网服务整体收入比重13.8%)

谷歌税太重了,海外互联网的收益都被谷歌爷爷抢走了,小米必须发展独立谷歌之外的海外互联网变现渠道,不然守着这么大的MIUI月活4.253亿,才这么点互联网海外互联网收入,不像话!

用户平均互联网服务收入:15.4元(同比减少13.4%,环比减少1%)

一般般吧

MIUI全球月活:4.253亿(同比增加28.6%,环比增加7.3%)

这是一座小米金矿,只不过被谷歌占了,小米想办法找个新铲子挖矿吧!电话会议也说了,增加那么多是因为有很多第一次买小米手机的用户,因为自家产品丰富,产品组合覆盖广,吸引了很多没接触过小米的用户购买手机,所以MAU增长迅猛。。。

MIUI中国大陆地区月活:1.186亿(环比增长760万)

这是已经挖掘到位的金矿,需要继续增加储量(增长国内MIUI用户)

评价:需要尽力发掘非广告非游戏互联网收入,海外必须找到绕过谷歌攫取用户价值的新方法!这些是决定小米能否高估的根本原因!当然我明白管理层现在心不在这,主要还是想着扩大手机和IOT的规模。但是我想说,必须找到发掘新营收的方法,这个是跟小米造车一样重要的板块!

互联网业务评分:75分,表现一般般,扩展营收方式,增大海外互联网收入是小米需要努力挖掘的金矿!

财务重点:

投资变化净值:

投资变化净值16.66亿元,跟Q4比下降不少,主要还是因为全球股价大跌,你懂得,反正都是非经营性损益。

现金流:

主要减少还是因为投资(放银行)用了比较多(210亿),所以账目现金减少了不少,但是问题不大。

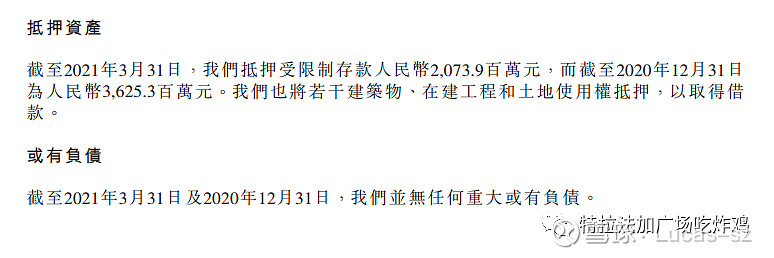

抵押资产/负债:

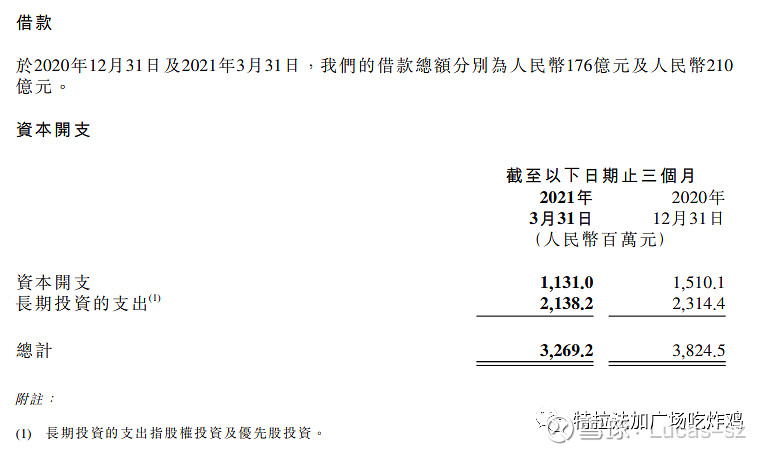

借款:

借款总计32.69亿,比Q4下降了5.55亿,借款占营收比很低,没啥大风险。

财务评分:财务状况健康,无财务风险。

其他一些细节:

境外收入:374亿元(同比增加50.6%,环比增加10.7%,占总收入比重48.6%)

国区发力了,去年Q4是海外占比50.2%。小米还是一家国际化公司!

投资孵化公司数量:超过320家,总账面价值519亿元(同比增加60.8%)

生态链企业协同效应明显。

中国大陆零售店总数:截至2021年4月30日,超过5500家(较2020年12月31日新增超过2300家)

电话会议说,今年要开到10000家,还有4500的增长。线下发展空间非常大,希望未来能够追上线上的销量。(举了个例子:中国区62%出货量走线下,小米只在其中占比7%,非常低了。)

大陆市场线上智能手机出货量市场份额:38%(同比提升19.5个百分点,环比提升8.5个百分点)

线上占比提升利好小米

外汇风险:

本公司的交易以功能货币美元计值及结算。本集团附属公司主要在中华人民共和国(「中国」)及印度等其他地区营运,面对若干货币敞口(主要与美元有关)引致的外汇风险。因此,从海外业务伙伴收取外币或向海外业务伙伴支付外币时,主要面对来自附属公司已确认资产及负债的外汇风险。

我们会继续监察汇率变动,必要时采取措施降低汇率变动的影响

其实影响不大,因为成本(比如手机物料)也是按美元计价的。。。

造车:

“我们的理念是用高品质的智能电动汽车,让全球用户享受无所不在的智能生活。我们的广大用户基础,丰富的软硬件融合的商业实践经验,我们在关键技术领域的大量投资和产业链资源,将助力我们在智能电动汽车领域稳健前行,开拓广阔的发展道路。”

就这?发个PPT吧!!!???

总体评分:85分,靠手机单腿走路,是不行滴!要多加强IOT业务。同时互联网收入必须发掘新变现渠道!

股价评级:

我算的动态PE是18.75的PE,雪球给的PE是19.20,同花顺是19.22,其实差别并大,按照19.2PE来计算,年增长35%计算。目前市值太低估小米了,PEG妥妥小于1,按照30PE的正常估值来算,小米股价也值44港币。

考虑造车再加5倍估值不过分吧,那就是51港币了。所以说今天超过50是有很大概率的。

当然考虑到最近脱离了黑名单,完全没了利空,和十年美债大幅下滑(1.576%)纳指和中概股表现喜人,科指大环境不至于像三月大崩。小米估值再上一个台阶也是有可能的。

利空有几点,1.Q2Q3在缺芯 2.印度疫情 3.HW解禁预期 4.荣耀可能的冲击 5.OV继续海外发力 6.互联网变现受阻 7.IOT因上游材料涨价增长乏力

在这些因素的影响下,能否保持Q1那么高的增长和利润率,这就是半年报前市场的主要博弈点。但是我认为这些风险都不大,完全没当初川宝黑名单那么恐怖。

同时造车也有一定风险,但是PPT没出,谁也不知道情况是啥样,等出了再评论风险和收益吧。

买入评级:目前市值严重低估,完全不契合目前增长态势,所以该怎么做你懂得!

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

2024年Q1最新连续六个财报期业绩符合预期或超预期A股公司有哪些?

2024年Q1最新连续六个财报期业绩符合预期或超预期A股公司有哪些?

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08