全线大涨!保险地产未来走势出现重大分歧,政策因素是核心!

发布时间:2021-5-26 13:25阅读:309

问一问

问一问关于,今天的股票市场,我想给大家分析几个点。

第一、平安大涨

今天大盘不知道发什么疯,涨了2.4%,全线飘红。原因至今不知道。

中国平安涨了3.6%,中国太保涨了5.1%,长江电力2.2%,万科2.18%,2.98%。

我知道说平安大涨不合适,因为中国人寿4.11%,新华保险3.74%,中国平安还是个垫底的。

招商银行大涨6.42%,市值1.45万亿。(中国平安是1.32万亿,羞不羞?呵呵)。连要发500亿可转债的兴业银行都涨了6.88%(我上周五刚提醒这个股票可能会跌,再次证明了股票短期的随机性,真的不要去猜测股价变化)

但是中国平安毕竟是涨了,我们要鼓励后进生,希望中国平安的管理层知耻而后勇,加油把企业做好。

今天33周年司庆来临之际,今天出版的《人民日报》刊发了马明哲董事长的署名文章《风华正茂 奋进新征程》。

平安的温度,是专业让生活更简单、科技让城市更美好。平安持续升级“为客户寻找理赔的理由”的理念,创新推出“产品+服务”,布局健康、慢病、重疾、养老管理等服务,打造“有温度的保险”。

期待中国平安的寿险改革在产品端实现质的突破,如此将构筑强大的护城河,如此,中国平安有望成为一家伟大的公司,而不仅仅是优秀。

在我的强大号召下,办公司一个小姐姐前两天跟着我买股票了,方法很简单,一把单仓满仓中国平安。然后这两天持续盈利,今天给我说赚了不少。

其实这不是好事,因为这不完美,一个投资者如果只经历亏损最后忍受不了痛苦卖出或者只经历盈利最后轻视了市场,都不是好事。

理想的投资一定要完整经历亏损和盈利,这对于投资者是最好的教育。

中国平安的故事,还早,我们且耐心等待。

第二、万科

我来给大家讲一讲上海现在房地产市场的情况吧。大家都知道去年涨了很多,然后开始调控,核心就是:稳地价、稳预期、稳房价,稳就业。关键措施就是房地联动,直接对新房行政定价。

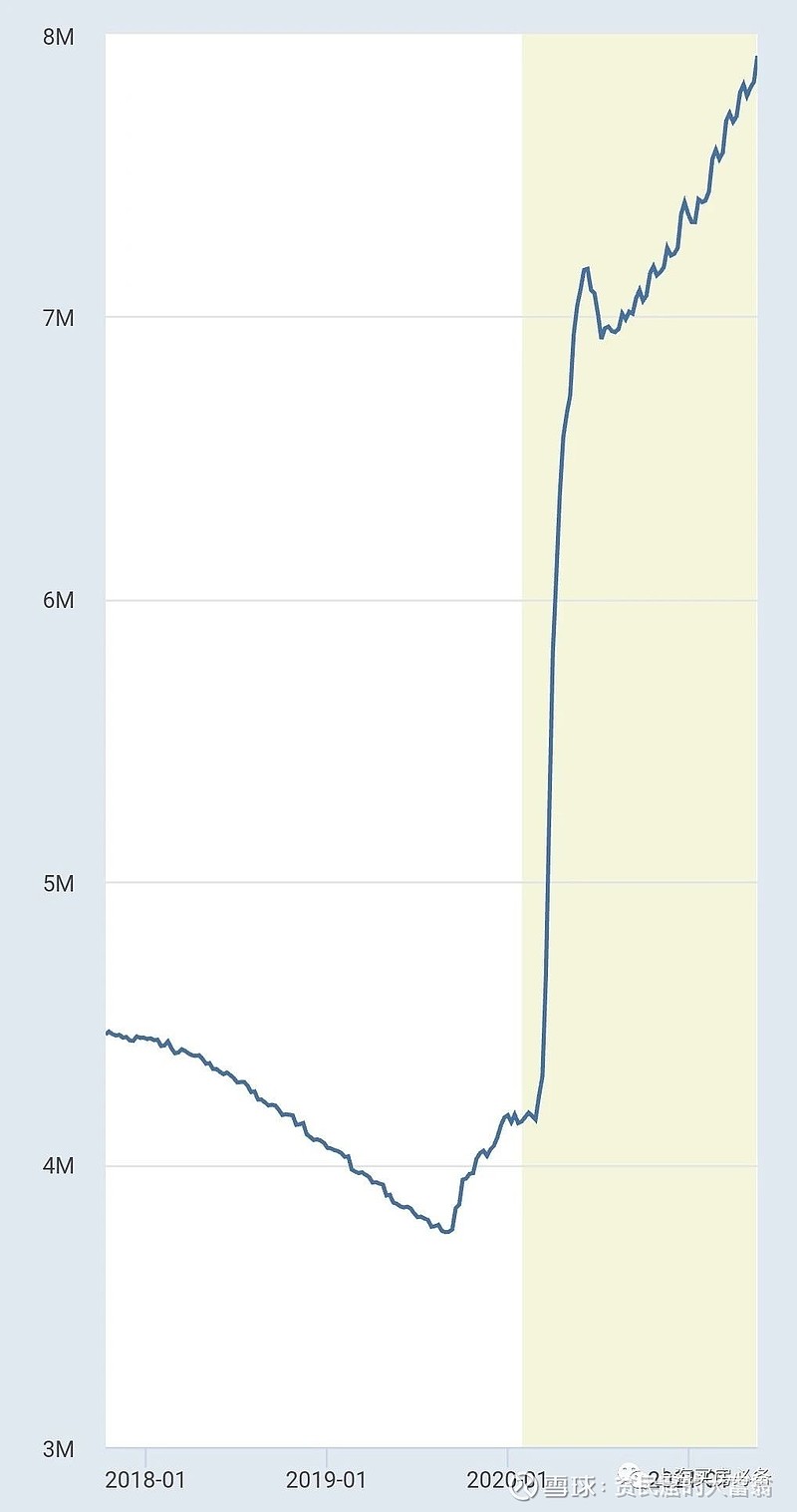

如图是上海明年的房价。拍地的时候就有了新房指导价。

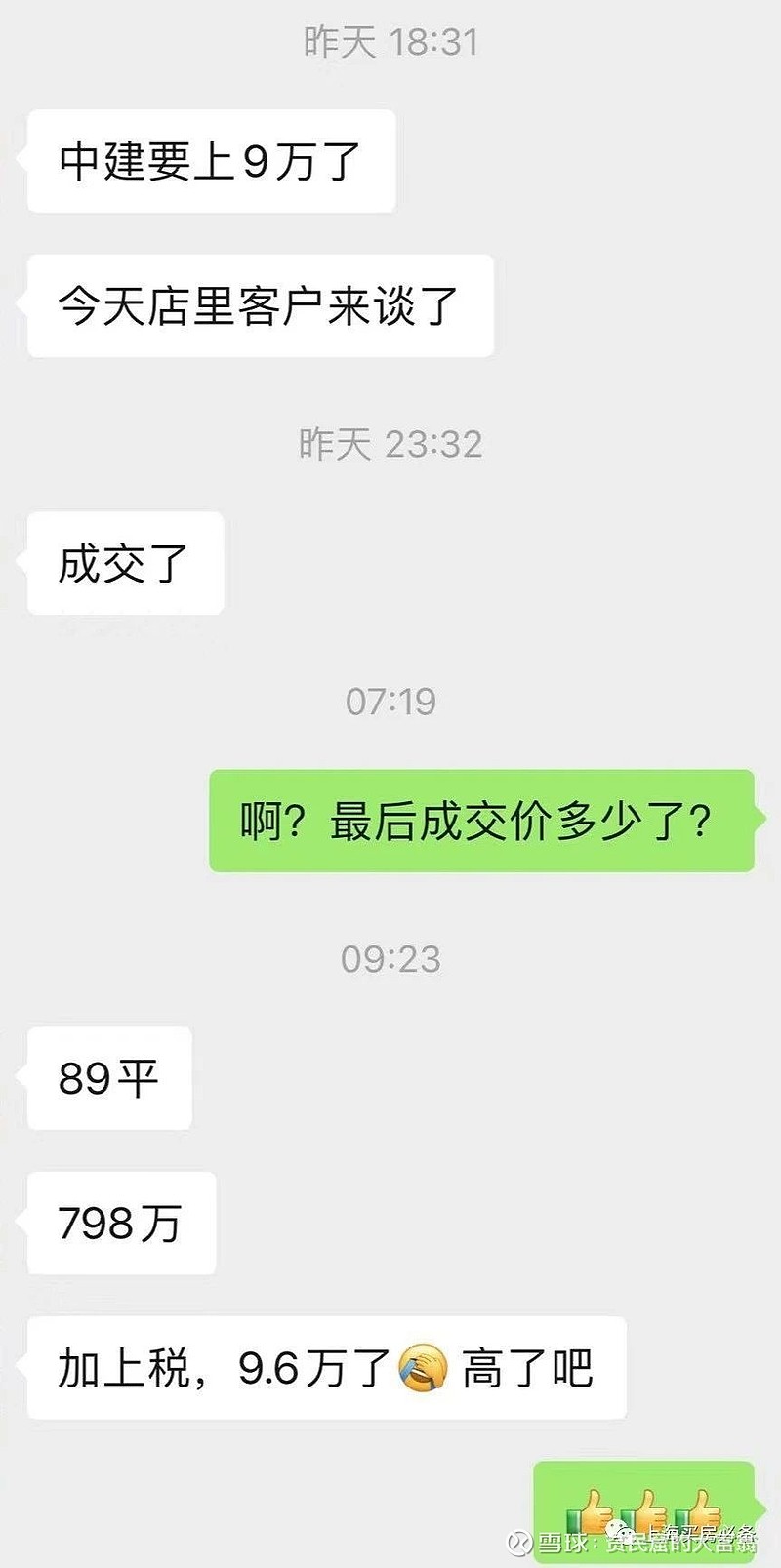

我来给大家说几个案例。静安灵石社区新房指导价10.5万,而整个大宁板块在贝壳上面的均价是10.4万,这里面包括了大量的老破小。

如果计算一下次新房,灵石的价格应该在15万左右,这样一套房能套利500万。

我们再看两张照片:

这个万科之城贝壳显示均价9万左右,而上一期开盘均价是5.8万,六月还要开盘,估计均价在6万左右。

大家明白了吗?

现在土地拍卖的价格是有低价的,国家的利益有保障,新房是限价的,刚需有保障。

而新房和二手房的倒挂,这块利润本来是属于房地产企业的,现在直接被转移给刚需。

那谁是刚需?这么大套利空间,人人都是刚需。所以社保打分,大家摇号。

我来计算一下,如果我买进一套万科之城,马上盈利300万,然后三倍杠杆,假如五年后限售解除,年房价递增5%,五年后房价11.48万,我买进的价格才5.8万。五年时间,投资230万首付,房贷一年是30万左右,共现金支出380万,收益为602万。

这就是我前段时间一直犹豫要不要卖股票去搞个房子的原因。

搞到了,五年后我就辞职了。真的,因为盈利602+380=982万,全部买进长江电力这样的股票,年收益40万左右,能分100年,我还上毛班。

现在的我是有房票,但是首付不够,我想借点钱去搞一下,心里有些犹豫,就耗着了。

幸运的是这个限价房政策看起来至少持续到明年,我其实首付差不多,如果股票震一震,就算一分钱不涨,到明年这个时候,靠工资积累,我也够首付了,也还可以参加。

这是我不太焦虑的底气。

但是,这是投资房地产企业的悲哀。

这就是现代版的“打土豪,分田地”,房地产企业就是那个土豪。

在现在的上海,有买新房资格肯定买新房,有急迫需求的买二手房,不急的就不要买啦。

为什么?

看图:

在这列高速行驶的列车上,你以为你是乘客,其实很多时候你只是保持列车前行的汽油罢了。

万科今天发行了公司债券,名字是21万科03,五年期,票面利率为3.40%,这资金成本令人想骂人。

难怪油条哥想收购万科了。

所以我的建议是三四五六线城市的房子就不要再买了,新房能买到限价房的买,买不到的看配套,实在不行的就别勉强。

投资地产股票的不要怪别人杀人诛心,没办法,行业就是这么烂,你得认。

至于房地产企业的股票,我目前不会加仓。如果要加仓,考虑华侨城,这个企业还是很特殊的。

我相信万科保利是可以走到最后的企业,但是走多久,我不知道,我也不打算减仓

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

券商APP的ETF专区,哪家更好用?5家实测拆解

2026-07-27 17:00

2026-07-27 17:00

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 17:00

-

股票分红还要扣税?为什么我的账户反而“缩水”了?

2026-07-27 17:00