潍柴动力周期性探讨

发布时间:2021-5-24 13:13阅读:626

问一问

问一问“潍柴的目标就是要把发动机卖得比房地产还赚钱”

“我的人生信条是要做就做第一,不争第一就是在混。”——谭旭光

目前潍柴动力主要有四块业务:1.商用车业务(陕汽重卡);2.动力系统业务(潍柴发动机、法士特变速箱、汉德车桥、林德液压);3.智能物流业务(凯傲集团、德玛泰克);4.新业态、新能源和新科技(氢燃料电池、固体氧化物电池、智能驾驶)。

潍柴动力最初靠发动机起家,商用车业务和动力系统业务属公司传统业务,但由于宏观经济和行业需求波动性原因,存在较大周期性。这是市场所担忧的。

但未来潍柴动力的周期属性将逐渐弱化,有以下几方面原因。

1、重卡需求驱动因素发生变化。

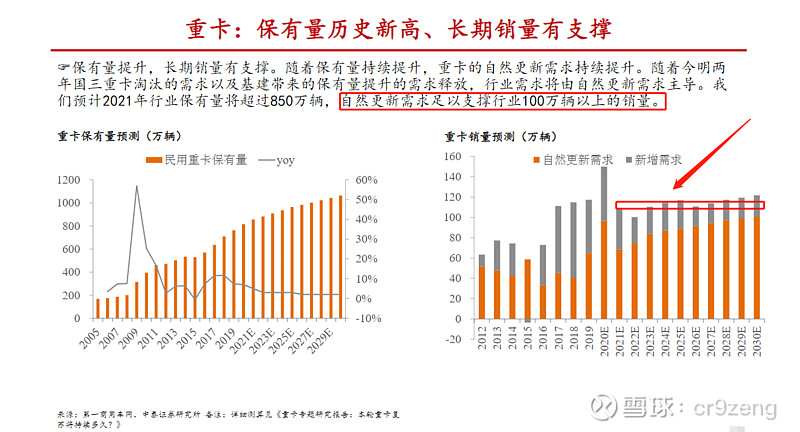

从国内重卡历年销量图可以看出,近15年的重卡销量呈现较大周期波动特征。

上升期2005—2010、下降期2011—2016、上升期2017—至今。周期性波动的原因宏观经济和宏观政策的叠加效应。

2001-2010年重卡销量快速增长,原因是:宏观经济上我国工业化的不断推进,宏观政策上为摆脱美国次贷危机影响2008年底推出四万亿刺激政策。

2011-2016年重卡销量波动下降,原因是前期四万亿政策提前透支需求,市场需求结构主要由新增需求而非新旧替换需求推动。

2016—至今重卡销量连续暴涨,原因是宏观经济上基建周期性复苏,宏观政策上2016年新国标实施、治理超载,同时叠加2020年疫情影响,重卡需求持续反弹,2020全年销量达到162万辆(同比增长38.5%),创历史新高。

那么对于未来的重卡市场,需求将会怎么样?因为重卡的使用寿命平均为8年,截止2020年我国重卡保有量达到800万辆,按照8年的使用寿命,未来几年仅更新需求即超100万辆/年,重卡销量中枢有望稳定提高,未来的需求将更多来自更新需求而非新增需求,因此周期性将减弱,每年新增需求100万辆以上。

2、山东重工集团为潍柴提供充足的内部需求支撑。

研究潍柴动力,山东重工绕不开。

山东重工集团成立于2009年6月,由潍柴控股、山东工程机械集团和山东汽车工业集团为基础组建,潍柴控股是集团最核心资产。

近几年,山东重工集团动作不断。

2018年2月,整合挖掘机业务和品牌,山重建机挖掘机全面切换成山推品牌。

2019年9月,取得中国重汽集团45%的股权和65%表决权,实现控股。

2019年10月,取得山东交工100%股权,中通客车纳入山东重工集团。

2021年1月,子公司潍柴控股取得雷沃重工60%的股权。

通过以上股权整合,山东重工集团现已完成对全省商用车、工程机械、农业机械类资产整合。具体包括潍柴动力、雷沃重工、中国重汽、中通客车、山推股份、亚星客车等。

大胆猜测除了潍柴动力企业层面并购外,由山东省国资委层面操刀的山东重工集团一系列资产整合,背后的设计和推动者应该都是谭旭光。

思考山东重工的资产整合历史你会发现,将集团资产链接起来的纽带是——潍柴动力动力总成。对于山东省来说,依靠潍柴动力的发动机技术实力和布局,对于中国重汽、中通客车、山推股份来说,潍柴动力这颗“英特尔芯”能为他们赋能,实现远大于各自独立发展的效果。同时对于潍柴动力来说,通过集团整合绑定省内下游企业能够更好的熨平自身的业务周期性。

山重建机——挖掘机

山推股份——推土机、压路机、装载机、挖掘机等

中国重汽、陕西重汽、山东汽车——重卡、中卡、轻卡

中通客车、亚星客车、豪沃客车——客车

雷沃重工——农用机械

凯傲集团——叉车

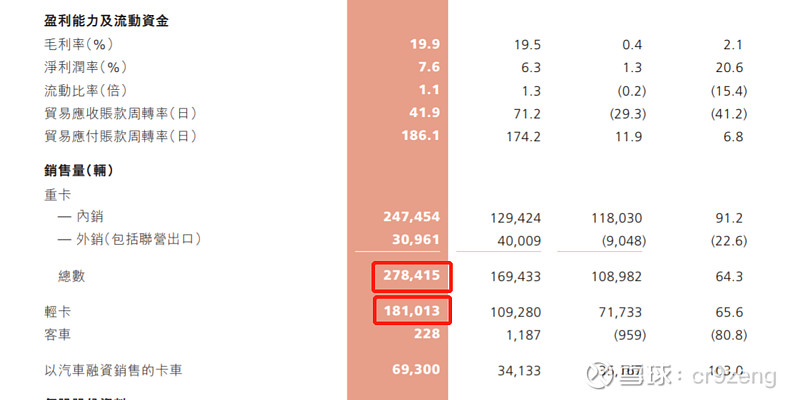

中国重汽搭载潍柴发动机的轻卡和重卡2021年渗透率将继续提升。

中国重汽的2020年年报数据显示,全年中国重汽销售18.1万台轻卡、27.8万台重卡。

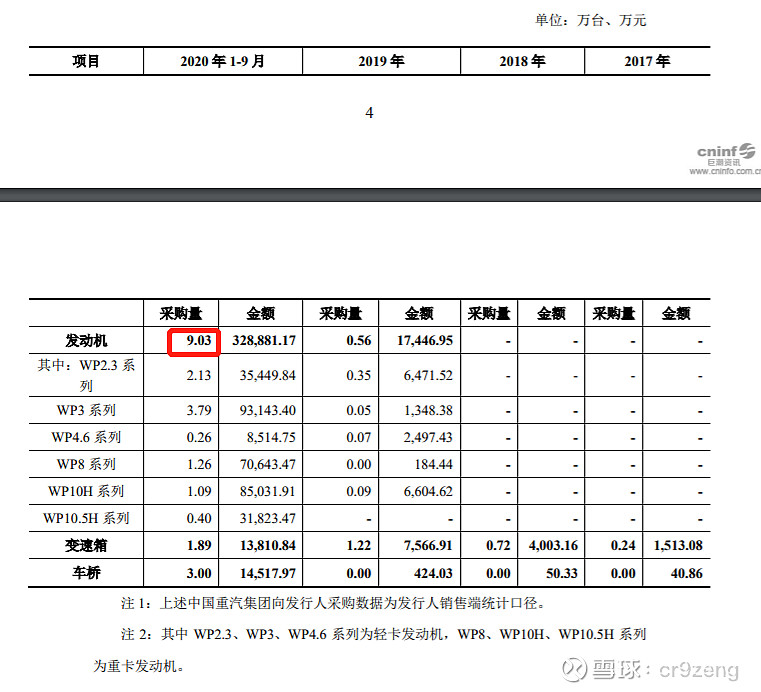

2019年山东重工取得中国重汽的控股权后,中国重汽开始采用潍柴动力发动机。由于中国重汽集团未布局轻卡发动机业务,可以预计中国重汽的轻卡发动机将逐步被潍柴动力WP2.3、WP3、WP4.6 等系列覆盖。

同时,重卡方面,中国重汽此前搭载的发动机绝大多数都是曼技术MC11/MC13发动机和重汽自产的D系列发动机。搭载D系列发动机现逐渐切换到潍柴WP系列(WP8、WP10H、WP10.5H 系列)重型发动机。

2020年1—9月,中国重汽共向潍柴动力采购发动机9.03万台,其中轻卡发动机6.18万台,重卡发动机2.39万台,对比重汽2020年全年销售18.1万台轻卡、27.8万台重卡销量,还有非常大的提升空间,特别是中国重汽未布局的轻卡发动机。

雷沃重工预计将为潍柴动力带来10万台发动机增量

潍柴动力2017年才进入农业装备领域,2020年销售农机用发动机就达7万台,但雷沃重工配套潍柴发动机仅1万台。雷沃重工为中国农业装备行业的龙头,2020年销售各类机械8.5万台。潍柴控股雷沃重工后,经过一系列前期匹配、验证、开发,潍柴雷沃将全系列匹配潍柴发动机,预计未来雷沃重工将为潍柴动力带来10万台的发动机配套量。

除发动机外,潍柴动力全新打造的“潍柴发动机+林德液压”的液压动力总成已批量配套农业装备市场,搭载“潍柴发动机+自主CVT”的240马力雷沃高端拖拉机已进入市场验证阶段。液压动力总成和自主CVT动力总成将能为潍柴动力赚取更高利润率。

2020年潍柴动力销售发动机98.1万台,以上列举的增量将助力潍柴2021年发动机销量再创记录,早日迈进双百万目标。

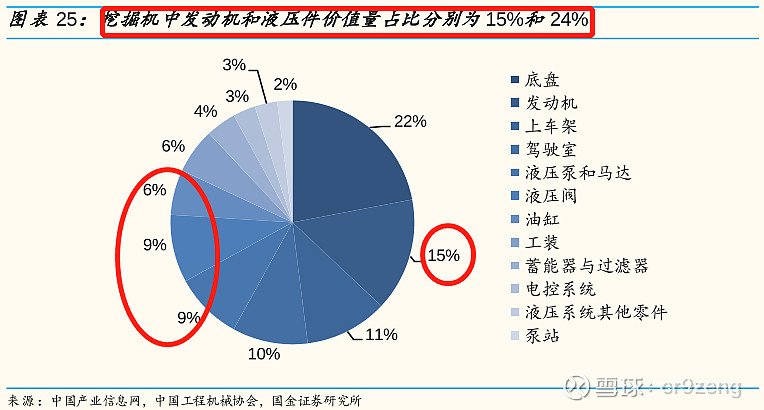

3、攻占高价值挖掘机市场——液压动力总成

工程机械领域售价最高,技术要求最严格的应该就是挖掘机,而挖掘机中发动机和液压件价值量占比高达39%。

在工程机械领域,潍柴动力取得了装载机的80%的市场份额,但在挖掘机市场表现不好。挖掘机发动机市场基本被国外品牌垄断,国际巨头卡特彼勒和小松配套自己的发动机,国内品牌三一重工、徐工机械也主要使用国外品牌的发动机,小型挖掘机主要使用洋马、久保田等,中大型挖掘机使用康明斯、五十铃等。为什么国内厂商也不用国产发动机?

因为挖掘机市场和装载机不同,挖掘机对液压系统要求更高端,核心部件液压泵、马达没有国产液压公司能生产,而发动机和液压系统必须完美配合才能确保挖掘机长时间正常工作。2012年,潍柴动力收购凯傲集团剥离出来的林德液压70%股权,2019年,林德液压(中国)潍坊工厂10万液压系统投产,2020年潍柴动力将WP6H发动机与林德液压结合,打造国内首个挖掘机自主动力总成解决方案。在挖掘机市场,潍柴未来的国产替代空间巨大。

4、凯傲集团摆脱疫情影响及智能物流业务的非周期性。

因为凯傲集团大部分业务在海外,2020年受疫情影响较大,按照2019年数据,凯傲集团对应的智能物流业务670.05亿元,营收占比38.43%,是公司发动机产业链外又一业务支点。潍柴动力的传统业务和凯傲集团业务可共同构造“潍柴干线运输+凯傲物料搬运+德马泰克智能仓储+山东重工金融服务”的智能物流产业链。

根据潍柴动力年报披露数据,凯傲集团2019年、2020年分别实现净利润26.54亿元、9.08亿元。从主营业务分析, KION 收入来源主要由两大业务板块构成:工业叉车及服务板块和供应链解决方 案。其中,工业叉车及服务 2020 年实现收入56.94 亿欧元,同比下滑11.1%;相比起叉车市场的萎靡,供应链解决方案板块(德马泰克)的业绩逆势增长,2020 年实现收入 26.19 亿欧元,同比增长10.2%;KION 2020年营业收入及利润下滑主要源于工业叉车及服务业务受疫情影响下滑,目前已恢复正常,2021年凯傲集团业务已迈入正轨,预计2021年净利润将恢复到2019年水平,按照潍柴动力持股比例计算可增加净利润7.9亿元。

潍柴动力和华为比较像,崇尚技术,在研发方面舍得投入,两家公司的一把手谭旭光、任正非也比较像,对企业的布局拥有战略家的眼光。在泛商用车领域(包括乘用车、客车、工程机械、农业机械、船用发动机、大数据中心),哪里有动力需求的地方就有潍柴发动机的市场。潍柴动目前在发动机领域的技术储备,在传统柴油发动机应用领域,拓展空间广阔,而且随着排放标准的提高,发动机技术提高的难度增大,步入发展成熟期—晚期阶段的柴油发动机领域的集中度将越来越高。潍柴凭借自身掌握的技术实力,利用道路国六非道路国四的契机,市场份额会迎来跃迁

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

PTA有哪些周期性特点?

PTA有哪些周期性特点?

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43