镍钴锂国际峰会大赏,未来的新石油系列

发布时间:2021-5-24 09:33阅读:244

问一问

问一问电动汽车增量或许是21世纪最大的浪潮之一,从欧洲横跨到中国再到美国,开始了类似军备竞赛的重视与政府加速,叠加碳中和的承诺,或许新石油系列已经呼之欲出了:锂,钴,镍,对应着双龙戏珠的三元与磷酸铁锂,而中国,在以往过度依赖石油的劣势下,已然成为新石油更迭中的领跑者!

$洛阳钼业(SH603993)$ $华友钴业(SH603799)$ $天齐锂业(SZ002466)$

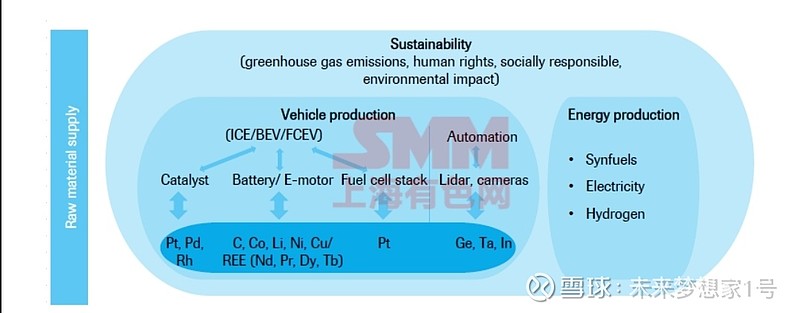

在这些新石油品种的分布中,第三世界国家在矿上确实占据了很大的份额,而加工则主要来自中国,并且在自中游到下游整车连,三元前驱体,氢氧化锂,高冰镍,钴提炼,到动力电池,有一个一个企业在牢牢维护着中国伫立于山顶的地位。

在这些新石油品种中,分布如下:

镍:印度尼西亚30%,菲律宾13%,俄罗斯11%。华友,青山,洛阳合力拿下了不少矿山

钴:刚果民主共和国68%,俄罗斯5%,澳大利亚4%。三大寡头联盟格局

锰:南非(28%),澳大利亚(18%),加蓬(15%)。这个好像关注度挺低

锂:澳大利亚43%,智利29%,中国17%。依靠天齐,赣锋带头冲锋

阳极石墨:中国59%,莫桑比克11%,巴西9% 定价权有一定分量了

当然铜也是超级受益的品种,主要分布在南美如智利秘鲁等等,这里定价权确实欠缺

原材料的化学加工主要在中国进行。 尤其在石墨和锰的加工中占主导地位。但 所有原材料的进口份额很高。欧盟通过镍和钴精炼设施维持市场份额。总体而言,美国的原材料产量非常低。不然,干嘛去福特试驾?哈哈

同时阴极和阳极的生产也由中国主导,其他生产能力位于日本和韩国。随着阴极管线生产地点的增加,欧洲阴极产量的份额将急剧增加,从而提供自己的国内产能。目前和不久的将来,市场仍将由亚洲主导。而中国锂离子生产商的份额仍然很高,在2019年占全球产量的将近3/4。

动力电池则有宁德和LG争霸世界,两分天下,也在进一步研发新的电池。

铜不说了,说说镍钴锂吧:

镍本来更多的需求其实是不锈钢,钴则是高温合金和3C电池,锂则是陶瓷等传统行业。在新能源的放量下增速陡然出现了更高的斜率,并且其实由于十年来对资源的支出减少,周期萎缩,以至于库存以及供给呈现下行周期,而在需求仿佛有无限可期的故事下,缺口紧平衡各类词语一下子呈现,钴价大涨,更夸张的故事在锂中呈现,氢氧化锂连涨20多周,碳酸锂也毫不示弱,叠加磷酸铁锂的份额夺取,储能市场的千亿格局和锂供给短缺的宣传下,盐湖取锂业蠢蠢欲动了,这不就是利润驱动吗?

你看,动力电池回收的市场也开始放量,这种收集元素未尝不是新的利润争斗点?

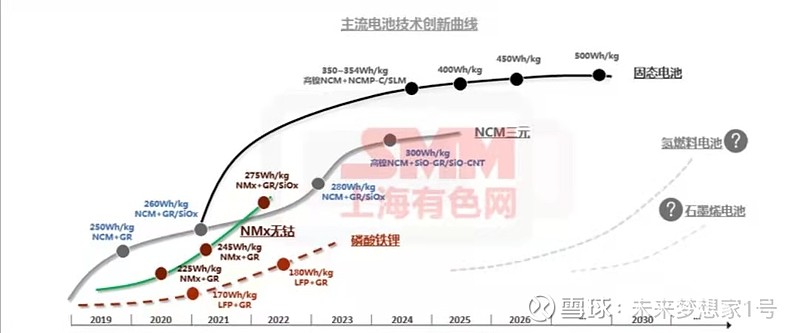

新的石油在未来十年内的路线是已经承受住了多次技术宣言的冲击了,包括这次宁德老总抛出的钠离子电池,技术更迭固然是定律,但主流依旧是主流。铁锂,三元,高镍化,去钴化,负极材料和正极材料还是需要那几个元素,四元还加上了铝呢。

因此,新石油系列真的真的可以继续把故事讲下去,我们也很欣喜的看到中国的民企国企为了弯道超车在世界不断的攻占市场份额,并且获取更多的利润。

不写预测需求增速了,反正这次大宗商品的上涨注定是结构性行情,有更好的故事(或是需求光明或是绿色供应碳中和要求)的品种会在货币超发,人力成本上升,过去供应导致缺口的叠加因素下有更好的机遇!

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章