牧原股份财务造假如何收场??

发布时间:2021-5-21 16:04阅读:766

问一问

问一问作为养猪行业龙头,在经历非洲猪瘟疫情带来的“超级猪周期”后,牧原股份似乎正在显现疲态。

今年以来,不少媒体,专家质疑牧原股份利润好到难以理解,部分甚至直接认为牧原存在“财务造假”。

然而仍有一部分券商高喊“看好”,声称牧原的自育仔猪是其高毛利的关键——不到半年,牧原股份就收获了30份券商研报。

牧原股份的财务质疑风波仍在延续。

5月12日,牧原股份公告称,公司法定代表人兼董事长秦英林近日被证监会采取监管谈话措施。

“天地侠影”对此评论:“有点意思”。

当天股价低开2.5%,蒸发90亿。

在当天的调研活动上,公司回应了目前的资本开支情况、未来资金压力、未来猪价走势等投资者关注的问题。

一、保费反推死猪率存在疑点,死淘率过高,而且存在死猪计入库存,而非当期损失,虚增利润的情况

其实这次对牧原从雪球大V质疑到证监会直接约谈。

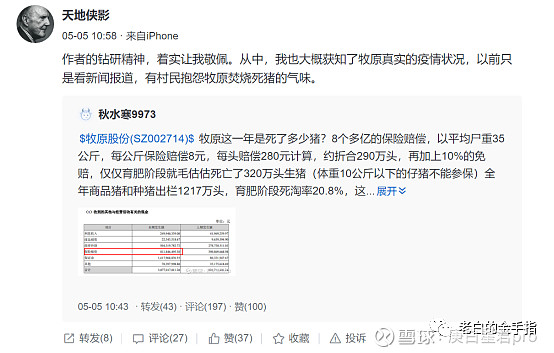

最大的疑点,是一个雪球大V天地侠影通过猪的保费反推出猪的死亡淘汰率疑点很大。

“天地侠影”在5月5日转发一篇分析文章,指出从2020年报中保险赔偿一项数字可推算,猪瘟之后牧原生猪死淘率高企。亦有投资者就此事在公开互动平台向牧原股份发问。

查阅年报发现,2020年牧原股份保险赔偿超8亿元,而2019年则不足4亿元,同比翻倍;

牧原股份2020年公司销售生猪1811.5万头,而2019年销售生猪1025.33万头,增加约八成。

雪球文章指出从2020 年报中保险赔偿一项数字可推算,猪瘟之后牧原生猪死淘率高企。

亦有投资者就此事在公开互动平台向牧原股份发问。

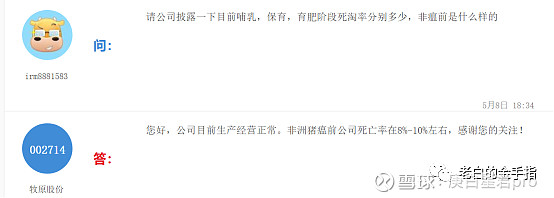

牧原对此回应:公司目前生产经营正常,非洲猪瘟前公司死亡率在8%-10%左右。

此外,也有人发现,2020年牧原股份保险赔偿超8亿元,而2019年则不足4亿元,同比翻倍;

牧原股份2020年公司销售生猪1811.5万头,而2019年销售生猪1025.33 万头,增加约八成。

而牧原的回复是:保险赔偿大增主要由于公司期内出栏量增加,但对于死淘率这一数字并没有掌握。

在公开互动平台,牧原股份回复投资者称:

“生猪保险多为政策性保险,全国各地的收费和赔付标准不同,无统一的保费及赔付金额。”

死猪变存货是违反会计准则的会计差错,虚增当期利润!

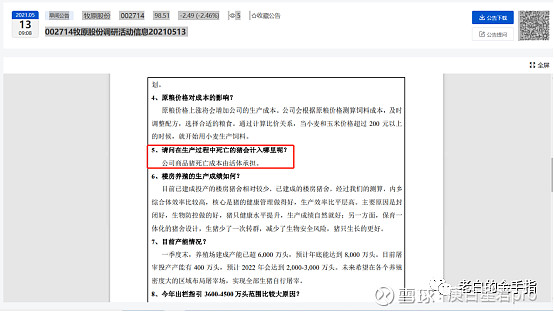

《002714牧原股份调研活动信息20210513》中

“5、请问在生产过程中死亡的猪会计入哪里呢?

公司回复:公司商品猪死亡成本由活体承担。”

死猪成本变活猪存货?会计处理是大坑!

虚增当期利润!

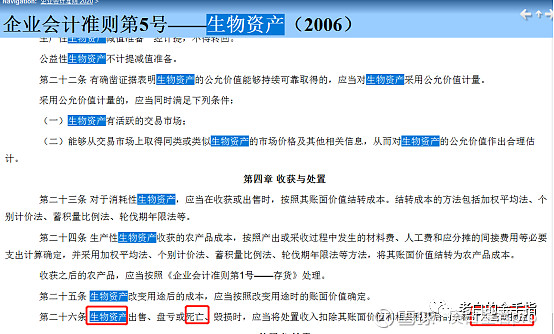

按《企业会计准则第5号---生物资产(2006)》第二十六条的规定生物资产死亡应该记入当期损益,减少利润。

现在公司回复入活体存货成本?请问当期会计利润会对吗?是从什么时间开始按此进行会计处理的?

假设一共二头猪,50亿。

现在一头死了,按牧原的处理账上还是50亿的存货,不影响当期利润。

如果按准则的规定应该当然要减少利润25亿。

二、第二大疑点:牧原业绩如此之好,为何要持续发债与融资

就在被深交所问询并要求核查说明的情况下,牧原股份却向证监会提交启动发行可转债相关材料,并出具书面意见,表示公司不存在影响发行上市和投资者判断的重大事项。

秦英林作为牧原股份法定代表人兼董事长,在相关材料上签字确认。

对此,证监会称,牧原股份违反《上市公司证券发行管理办法》第四十八条的规定,即“上市公司发行证券前发生重大事项的,应暂缓发行,并及时报告中国证监会。

事项对本次发行条件构成重大影响的,发行证券的申请应重新经过中国证监会核准。”因此决定对秦英林采取监管谈话措施。

不缺钱的牧原,为何频频发债?

公司的回应是:

“随着公司生产经营规模的不断扩大,需要与其规模相匹配的资金投入;公司充分发掘潜力,积极开拓多渠道融资模式;公司结合市场状况和运营需求,选择合适有效的金融工具,支撑公司的正常发展和运营。”

实际上,牧原股份的净利润非常高,看上去似乎并不缺钱。

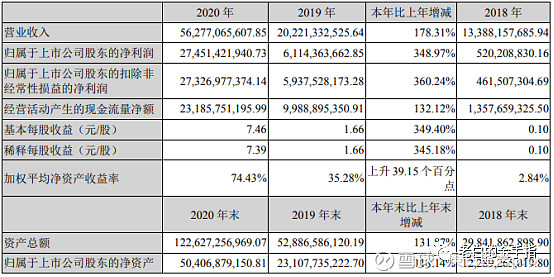

财报显示,牧原股份2020年实现营收562亿元,净利润更是超300亿元,是另一养殖大户温氏股份的3.6倍。

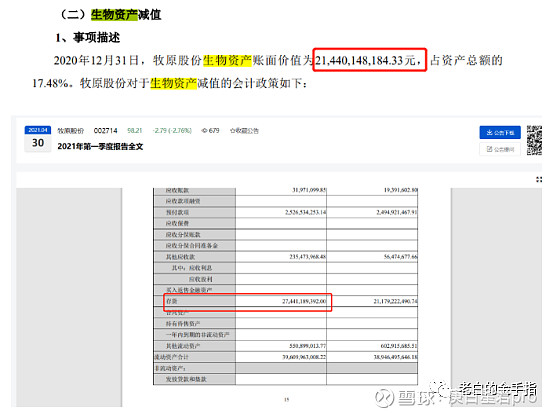

到了2021年第一季度,牧原股份的净利润则达到80.5亿元,是温氏股份的14倍。

也正因此,有股民质疑道,“净利润加起来几百亿还缺钱?还要发债?”

牧原作为营业收入560多亿元,且无一分钱应收款的企业,还有90多亿的应付款可以先不付,年底货币资金高达200多亿的、如此能赚钱的企业。

在面临今年猪肉价格下跌的情况下,还要再投资近百亿扩大养猪规模,这事怎么看怎么不对劲。

在这种情况下,公司要么回购股票,要么高额分红才比较正常。

毕竟猪肉价格回落,但是建设成本居高不下的时候去扩产,这样的行为无异于自寻短见。

看看茅台,除了发行上市,人家真是没在证券市场上要过一分钱了,而是不断地高分红。

可是牧原却一直要钱不断,除了上市要了14亿多外,三次定增,弄走90多亿,然后在去年上半年不停发行债券,一直发到6月份,然后就提出要发95.5亿元可转债了。

现在利息这么低,公司财务数据这么好,银行抢着贷款都来不及,为啥对资金还是如此饥渴?

为啥这么好的公司股权都不愿意要了,要摊得薄薄的搞大放送?

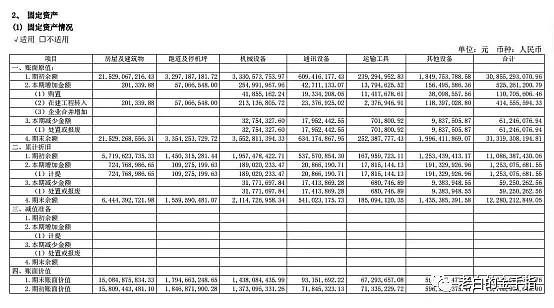

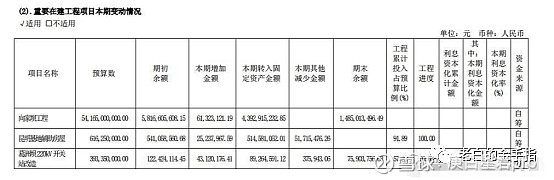

二、第三大疑点:还是围绕巨额猪圈制造费用

一季报固定资产702亿,在建工程160亿。知道这是什么概念吗?

有网友质疑:

上海机场跑道、航站楼、各种设备都算上才190亿。您这是要再造4.5个上海机场啊???

长江电力的向家坝水电站,预算才541.65亿。

猪圈再建下去,我看要超过长江三峡的造价了~~

再舒服的猪圈应该不如航站楼里的贵宾室舒服吧?

另外固定资产860亿,超过北上广深四大一线城市机场所有固定资产总和,超过几千公里铁路的国之重器大秦铁路。

而承建这些固定资产的大部分的是关联方建筑公司,关联方只有二级建筑资质。

净利润率50%以上,是全世界市值超过千亿公司排名第一,超过茅台苹果华为万事达高盛摩根。

你能想到的这个世界上任何大型全球垄断暴利的企业都没有这个养猪的盈利能力强?

四、猪肉价跌,牧原坚挺,牧原继续接受质疑,迎接猪周期下跌考验

据卓创资讯监测,5月11日全国生猪均价跌破“20元/公斤”大关,较此前低点再降2.32元/公斤。

目前养猪行业现状是:

养殖单位恐慌出栏,肥猪充斥市场。

整个猪肉行情,一个方面是进口豆粕价格在上涨,另一方面整个终端市场的猪肉的行情在下跌。

这个奇怪的猪周期背后,考验的是每个生猪企业供应链的管理能力、成本的控制能力和品牌溢价的能力,但两头挤压之下,整个周期对整个养猪行业的影响将是巨大的。

牧原的成长“神话”是否能穿越这轮猪周期,让我们拭目以待

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

想问一下高手是怎么看牧原股份的?

牧原股份还能买吗?可以具体讲一下吗?

有个问题想问下对于牧原股份是怎么看的?

想问一下高手是怎么看牧原股份的?

牧原股份还能买吗?可以具体讲一下吗?

有个问题想问下对于牧原股份是怎么看的?

-

REITs扩募是什么?普通人能参与吗?附APP实操指南

2026-06-17 17:19

2026-06-17 17:19

-

理财问答选哪个?知乎vs叩富问财全面对比,一文搞懂

2026-06-17 17:19

-

@所有人,2026年端午节A股休市安排出炉!

2026-06-17 17:19