核酸药物的发展对键凯科技的价值重估

发布时间:2021-5-21 15:57阅读:392

问一问

问一问键凯科技最近的强势已经超出了我之前的预期,一季报的业绩和之前基本面的估值回归也不至于让股价不在一百亿市值左右作一些停留震荡整理。直到我看到了PEG修饰在创新药物开发中,特别是核酸药物开发的作用时,我明白了已经不能把PEG修饰领域中的领先公司当成普通药物辅助公司来对待了!

下面我们先来看看PEG修饰在药物开发能起到哪些作用:

一、改善药动学和药效学性质:研究显示,一般经过PEG修饰后,体内的药动学性质会发生显著改变,包括:血浆半衰期延长,体内药物释放提高,肾清除率降低等;

二、增强稳定性:蛋白质、多肽类PEG化后,在其表面会形成较厚的水化膜,阻止凝集、沉淀现象的产生。PEG与脂质衍生物之间的连接建(酰基、醚基、二硫键等)修饰也可增加脂质体的稳定性。此外,PEG的柔性链可产生空间位阻效应,使修饰物免受蛋白酶攻击,增加修饰物的稳定性。

三、改善药物体内分布:药物经PEG修饰后,分子量增加,在全身给药过程中大大减少其其经肾小球滤过作用,从而经尿液的排泄减少。此外,PEG修饰后的药物在体循环中稳定性提高,滞留时间延长,有益于改善药物在体内的分布,特别是利于大分子药物在具有滞留增强效应的肿瘤及炎症部位的蓄积,从而延长药物体内治疗时间。

由于新冠疫情的影响,带来了以mRNA为首的核酸药物和疫苗开发的春天。

核酸药的优势:传统的小分子化药和抗体药物多是通过与靶点蛋白结合发挥作用,但是二者的研发受到靶点蛋白可成药性(druggable)的限制,据Nature报道,人类基因组编码的~20,000种蛋白质中,仅有3,000种是可成药的,且目前只有700种有相应的药物研发出来;而且抗体药物通常只能针对细胞膜和细胞外蛋白发挥作用。而核酸类药物是通过与蛋白质表达相关的基因进行调节,对细胞内外和细胞膜蛋白均可发挥调节作用,而且多数核酸类药物的作用基础是碱基互补配对原则,只需知道靶基因的碱基序列,核酸药物的序列设计就较为容易。核酸药物有望成为继小分子化药和抗体药物后的第三大类型药物。核酸药物的研发经历了较长的历程,其不稳定性、免疫原性、细胞摄取效率低、内吞体逃逸难等缺陷曾限制了核酸药物的发展,但关键技术的突破对改善上述缺陷发挥了重要的作用,包括化学修饰、递送系统等。目前全球已有13款核酸药物获批,2种mRNA疫苗获得FDA的EUA,众多核酸药物在临床试验中,我们预计随着技术的不断改进,核酸药物有望成为继小分子化药和抗体药物后的第三大类型药物,而且大部分药物和疫苗的迭代路线将会是小分子化药》蛋白质抗体药物》核酸药物。目前核酸药物的研发也分为多种技术路线,包括ASO、siRNA、Aptamer、miRNA、mRNA、saRNA、sgRNA、U1 snRNA等。 $沃森生物(SZ300142)$ 和艾博合作mRNA新冠疫苗和带状孢症疫苗、和圣诺合作的siRNA的流感病毒新药也是在未来核酸药物和疫苗领域的布局。

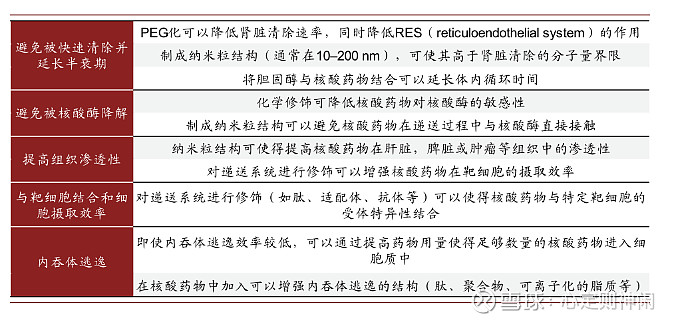

介绍完了核酸药物,再回到主题PEG修饰上来,要发展核酸药物就离不开化学修饰和递送系统技术的突破。下图的内容就是PEG修饰在核酸药物中起到的作用:

化学修饰可增强核酸药物的稳定性和降低免疫原性。由于核酸的不稳定性以及人体内存在很多核酸酶,外源的核酸进入人体后很容易被降解,且易通过肾脏清除,半衰期较短;同时外源的核酸分子具有免疫原性,会引起人体的免疫反应;而对核苷酸进行的化学修饰可改善上述问题,包括对核糖、磷酸骨架、碱基以及核酸链末端等。

看到这里,你会给国内PEG修饰领域绝对龙头一个什么样的估值呢?个人觉得用传统的PEG估值方法已经远远不能体现 $键凯科技(SH688356)$ 的稀缺性和发展潜力了!你们认为呢?![]() $内克塔疗法(NKTR)$

$内克塔疗法(NKTR)$

注:上述内容借鉴了中金公司关于核酸药物的研报内容,不构成任何投资建议!

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

想要买键凯科技,老师们怎么看?请给解答下

想要买键凯科技,老师们怎么看?请给解答下

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52