中原建业:净利率超越茅台

发布时间:2021-5-20 13:09阅读:532

问一问

问一问一、发行概况

二、财务概况

三、综合评估

1、市值:80.27-107.02亿。去年7月初上市的绿城管理控股,上市市值47亿,经过最近2个月的连续拉升,目前市值102亿,2个多月前的股价就在2.5的发行价附近晃悠。

2、估值:9.75-13,和绿城的发行估值区间10-14差不多,只不过绿城经过最近一轮猛涨,估值已经到19倍了。

3、行业&公司:房地产代建。过去就上了一家可比公司——绿城管理控股,暗盘涨幅8%,首日涨幅30%。不过绿城上市的时候正是新股行情火爆的时候(和欧康维视、思摩尔等同日上市),不是现在的氛围所能比。

4、保荐人&稳定价格经办人:保荐人工银国际、建银国际,稳价人法巴。作为银行系的保荐人,项目多和房地产相关,因此首日表现也大多不温不火,以下是工银国际的历史保荐项目数据。

从上面可以看出,工银的项目基本都是工银自己稳价,但是这次不知是不是对工银不放心,请了法巴来做稳价人。而法巴正好是建业新生活的保荐人和稳价人,老熟人了。

5、超额配股权:预期授出超额配股权,预计国际配售会顶格超额配售,稳价机制生效。

6、基石投资者:共1名基石——祥来,认购600万美金,如果按上限定价,认购股份占本次发售股份的4.9%;如果按下限定价则是6.6%,总的来说基石认购的比例相当小。这个祥来曾经在绿城管理控股的IPO中也做了基石,认购了800万美金,不知是不是尝到了甜头?

7、首次公开发售前投资:无。

四、一手中签率

香港公开发售3281.8万股,每手2000股,合计16409手。在不启动回拨机制的情况下,甲组获配8204手、乙组获配8204手。如果启动回拨,则分配情况如下表所示。和京东物流挤在一起,很显然受到了冷遇,招股1日孖展尚未足额。当初绿城管理控股招股的时候,孖展也是刚刚足额。这个票估计是不会启动回拨了,按20000人申请估算,预计一手中签率20%-30%之间。

注:上述[1,15)档不是强制回拨,是保荐人可以酌情最多回拨至20%,并且是在如下两种情况下:

1、公开发售认购足额,国际发售认购不足;

2、公开发售认购足额且认购倍数小于15,国际发售认购足额。

如果在这两种情况下启动回拨,那么须按下限定价。

五、操作计划

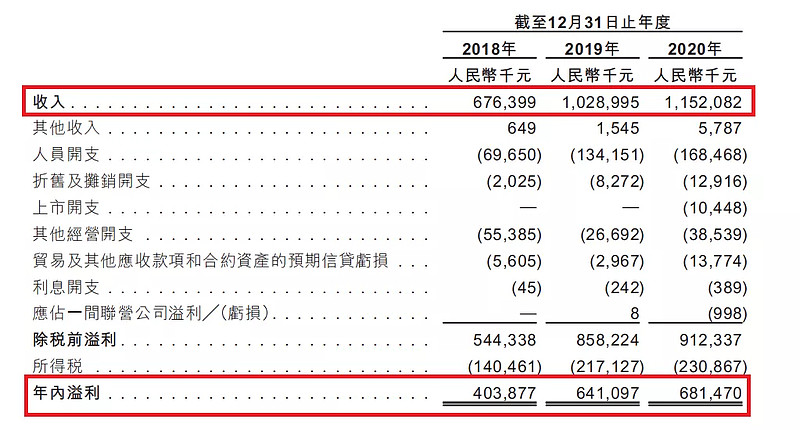

单纯从市盈率上看,比绿城管理控股是要便宜,但是这是建立在中原建业不可思议的净利率上的。2020年绿城18亿营收,净利润4.4亿,净利率23.06%;而中原建业11.5亿营收,净利润6.8亿,净利率59.13%,这简直是逆天的净利率,比绿城的毛利率都高(绿城的商业代建毛利率是44.1%),莫非建业管项目有啥独门秘籍?要知道茅台也就是52%的净利率。而且仔细对比中原建业和绿城的财务报表,中原建业居然从头到尾没有披露任何毛利/毛利率数据,利润表中除了人员开支没有任何与履约相关的营业成本,而对比看绿城管理的利润表,很清晰的可以看出:收入-营业成本=毛利。实际上,此前任何一家公司的招股书,利润表都是按收入、成本、毛利这个结构披露,只有中原建业,不走寻常路。

根据绿城的年报,截至2020年12月31日,绿城在管项目296个,合约建筑面积7610万㎡,在建面积4040万㎡,而中原建业在管项目206个,在管面积为2550万㎡,其中在建2180万㎡。如果上限定价则直接干到了107亿,绿城管理控股现在是102亿,孰高孰低?

此外,中原建业本次上市是从建业地产中分拆上市,原建业地产的股东按照1:1的比例获得了中原建业的股份,正是因为送股要除权,所以建业地产在5月13日直接腰斩。假设一个老股东在5月12日持有1股建业地产4.55元,除掉分红0.268,再减去现在建业的股价2.11,那么他获得一股中原建业的成本就是2.172,即使按照2.4的下限定价,无脑卖出也是有赚的。本次给建业地产的老股东供送股29.67亿股,大股东占比72.16%,假设大股东不出货,剩下的这27.84%,8.2亿多股,或多或少都会形成一定的抛压。

放弃申购

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

销售净利率是什么意思呢?

销售净利率是什么意思呢?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59