说一个机会很大的公司

发布时间:2021-5-20 10:32阅读:217

问一问

问一问

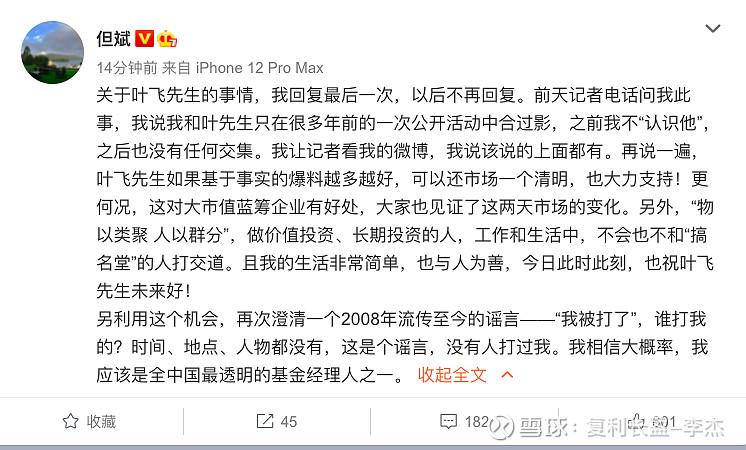

收盘后翻了翻新闻,哈哈,发现一个有意思的,前私募基金冠军叶飞隔空骂战但斌,但斌给了最新的回复。但斌表示自己是-最透明的基金经理之一。

下里面说一下叶飞VS但斌事件的而来龙去脉。

叶飞是谁?就是近日因爆料A股上市公司借“市值管理”之名坐庄操纵股价而被市场所熟知的2015年私募冠军。

5月15日,叶飞在其实名认证的微博上隔空喊话包括千合资本基金经理王亚伟、但斌、深圳市林园投资管理有限责任公司董事长林园、凌通盛泰投资管理董事长董宝珍在内的一众私募大佬,质问他们对自己爆出的“A股黑幕”是否一无所知,“难道我们炒的不是一个A股?”

5月16日,但斌在微博上回复网友称:“看到叶先生贴出了我和他的合影,这是很多年前参加一个公开的活动,一起合了一下影而已,当时台下听他演讲,感觉理念就不相同!也不认同。”

但斌当时写道:“东方港湾只投资大市值的蓝筹企业,‘道不同不相为谋’,我们只专注在全球寻找伟大企业,但打击内幕交易与坐庄行为我特别赞同,而且这对价值投资与长期投资特别有利。”

“我在《时间的玫瑰》里‘庄家背后是什么’一文中,写的很清楚,坐庄死路一条,也不可能成功!投资还是要坚持价值投资,走康庄大道!”但斌称。

在一则微博评论中,但斌还表示:“我特别反对市值管理,公司好了自然会有投资人关注,不好,硬做,不仅违法也不会有好结果。另外,这件事,我相信会让更多人认识到价值投资的重要性并远离垃圾股。”

而就在今天,叶飞在微博再次放话称但斌为“伪君子”,表示将与证监会稽查总队会面,并称“如果以后我有事,就是但斌害的”。

我说一下我的看法,但斌的书《时间的玫瑰》看了很多遍,但斌的投资理念-与伟大公司共同成长,也不是从一开始就形成的,但最开始就走了10年的弯路,他自己在书中也说过,最早做趋势投资,技术投资的,折腾的了10年没有什么成果,最后通过巴菲特的书籍顿悟,成为时间的朋友,并且长期坚持价值投资20年取得了现在的成就,但的确是大彻大悟之人,他的水平的确比叶飞高很多,的确是认知水平不是一个境界的,他的确也和叶飞不是同路人,但斌说了实话。我也相信但斌做价投的这20年,但的确是中国最透明的基金经理之一。

因为所有的价值投资的大师都是走的是阳谋,阳谋是什么?就是正大光明的说,正大光明的做,最后一样能够达到想到的结果。很多好朋友看了我的公众号,出于好心,说我经常公开投资策略,或者一些投资机会,你不怕你的投资受到影响吗?我的也是阳谋,我正大光明的说,我正大光明的做,不会受任何人的影响,最后时间会验证我所说的。

叶飞这个人,我也多说几句。叶飞可以说是投资的反面教材,他的微博挂着前私募基金冠军,这个头衔对于不懂投资的人,尤其是小白很唬人,我们这些久经沙场的老兵,其实是知道这个头衔的“含金量的”。我在2014年也做过私募,当时初进入这个圈,参加一个行业聚会,有行业大佬,高人给我们这些后辈指点江上,他给的公司发展战略就是一个字:赌。让我们拿着投资人的钱去赌一把,杠杆拉到最大,赌中了一年赚100+%以上,在私募排排榜排进前十就不愁以后募集不到钱了;赌输了,反正是投资者的钱,下次换个地方再赌。我当时一听,直接拉黑了他,这完全和我的价值观不相符,明显的是为了私利不择手段,损害最信任你的客户。

认真扒一扒,叶飞私募的业绩,就知道叶明显也受了高人指点,2014年赌中了赚了300+%,排到了私募排排榜第一名,也就是他的头衔的来源,到了2015年下半年,久赌必输,叶飞的私募基金直接亏得血本无归,叶的职业经历可以感受到他这个人只有博弈思维,没有共赢思维,所以这种人在投资界可以做一颗流星,做不了恒星。叶飞最近曝光率极高,这是又受高人指点,他投资圈不好混了,借黑料获取曝光度获取流量转型财经自媒体咯,这个道路的确是稳赚不赔,祝叶大侠转型成功。

言简意赅的区别但和叶,行业里有一句很著名的话:1年5倍的人很多,5年1倍的人很少。叶就属于前者,但属于后者。

但的确有资格说:我和他不是一类人!

说一下今天的市场,上证-0.51%,深证+0.23%,创业板+0.8%,两市成交量7915亿,全市场1586家公司上涨,2640家公司下跌,市场表现一般,乏善可陈。我的20金刚组合今日-0.22%

杰哥中长期看好的方向:大消费(高端白酒、火锅、火锅底料、酱油、乳业、免税、大机场、猪肉、火腿肠、品牌服装、电子烟);大医疗(眼科、牙科、辅助生殖、护肝、创新药、创新药外包、器械);大金融(保险、互联网券商、IPO券商、零售银行);大科技(社交老大、芯片、安防、LOT、电商、O2O)等等

说一个机会很大的公司

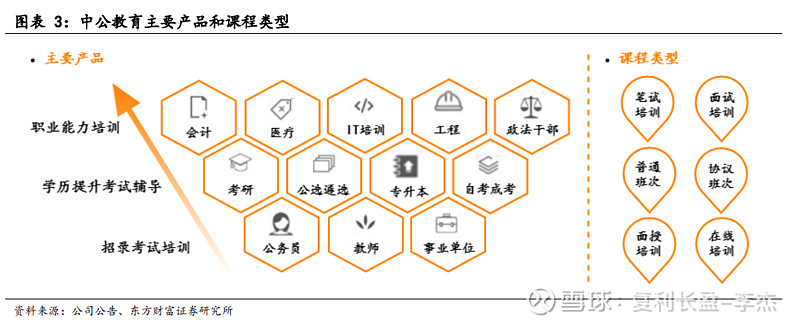

今天讲座也讲了这个公司-中公教育。这个公司是干什么的,它是做非学历职业教育的。杰哥,你说人话,哈哈,做公务员考试培训,教师编制考试培训,研究生考试培训(最近几年发力),现在是全国最大的龙头公司,去年营业额112亿,利润23亿。

为什么杰哥长期看好它?

第一,市场广阔,而且都是刚需。公司说通俗点讲,就是帮助那些想拿铁饭碗的人拿到铁饭碗,就是铁饭碗制造机。对于铁饭碗的渴求,这是刻在中国人灵魂的,根本不愁没有市场。

第二,这个行业门槛还是很高的,不是什么资本能直接进入的。中公这么多年的耕耘,建立了完善的投研和教学体系,下沉了1600多个直营网点,形成了技术上领先和规模效应,护城河已经建立。

第三,这个行业还能无限涨价。本身中公的客户对价格是不敏感的,铁饭碗吗?花多少钱也值,长期公司的客单价都能随着通胀上涨,随着内卷上涨。A股有这个特性的公司非常少,发现了我们都要珍惜。

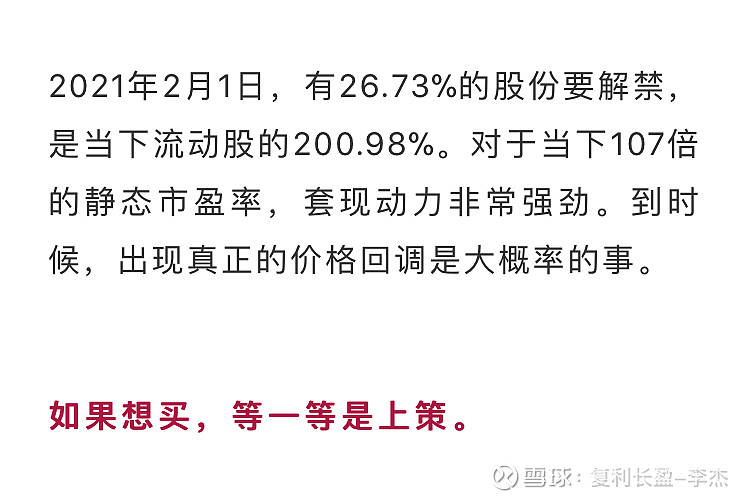

为什么说有机会?看一下股价,今年从高位43元,已经跌倒25.5元,下跌了41%。

为什么会跌这么猛,我去年写过一篇文章《一家铁饭碗撑起的公司》里面详细讲了这家公司,里面说了会跌的原因而且也做出了正确的预判-这公司后面会出现机会。

我去年写的原因:

股价从今年2月1日一直阴跌,大部分原因就是这个。高管们要改善生活,创投机构要获利了结,也是人之常情。

当前的估值水平评估:

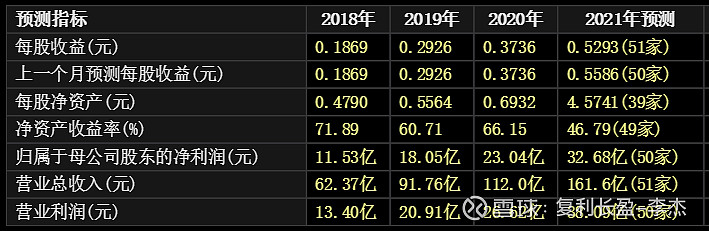

当前50家券商预测今年年底32.68亿利润,我给一个区间把,预测今年利润28亿-32亿之间,对应的市盈率就是49-56倍。这个估值什么水平?

借壳上市快3年,中公教育最小的市盈率时是46倍,对比明显的知道49-56倍是一个很低的估值。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

我想融资,我朋友说风险很大,是吗?

我想融资,我朋友说风险很大,是吗?

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52