被低估的芯片龙头-汇顶科技

发布时间:2021-5-20 09:44阅读:697

问一问

问一问1 概述

汇顶科技(603160.SH)是一家基于芯片设计和软件开发的整体应用解决方案提供商,目前主要面向智能终端、物联网及汽车电子领域提供领先的半导体软硬件解决方案。产品和解决方案已经广泛应用于华为、OPPO、vivo、小米、Samsung、Google、Amazon、Dell、HP、LG、一加、Nokia、ASUS等国际国内知名品牌,服务全球数亿人群,是安卓阵营应用最广的生物识别解决方案提供商。公司将立足全球半导体产业革新,坚定加大研发投入,全力打造智能终端、汽车电子和物联网三大业务布局,持续引领IC设计行业创新,努力成长为全球领先的综合型IC设计公司和世界一流的创新科技公司。

公司使命:创新技术 丰富生活

公司愿景:成为世界一流的创新科技公司

核心价值观:专注用心,团队合作,努力创新及注重绩效

2 公司经营业绩

2.1 经营业绩总体情况

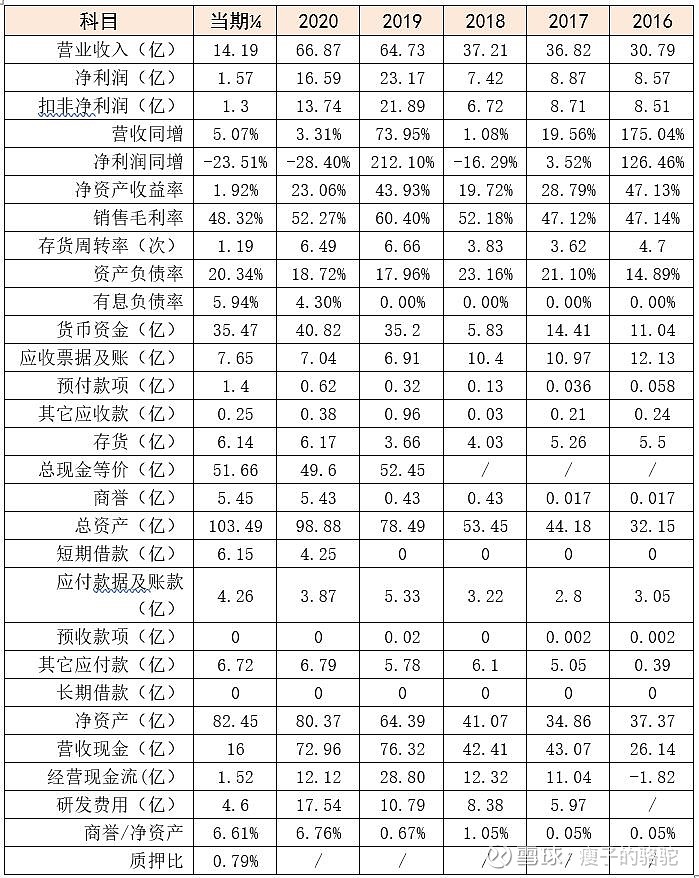

营业收入:公司 2020 年实现综合营业收入 66.87 亿元,较 2019 年营业收入 64.73 亿元增长 3.31%。受疫情、国际形势变化的影响营业收入平缓增长。

盈利能力:公司 2020 年实现综合毛利率 52.27%,同比下降 8.12 个百分点,营业利润率为 24.54%,同比下降 14.45 个百分点,归属于母公司所有者的净利润为 16.59 亿元,同比下降28.40%。受市场竞争加剧、 疫情等综合影响,营收增长速度放缓,而研发投入力度持续增加,导致公司净利润同比下降 28.40%。

研发支出:公司 2020 年研发支出为 17.54 亿元,较 2019 年 10.79 亿元增加 62.55%,研发支出占营业收入比重为 26.23%,相比 2019 年的占比 16.67%,增长了 9.56 个百分点。研发费用增加的主要原因,是公司面向未来持续发展的战略布局,持续加大新技术研究和产品开发的投入力度,积极拓宽技术和市场覆盖面,为公司长期成长奠定坚实基础。

整体财务状况:公司整体财务状况良好,截至 2020 年 12 月 31 日止的流动比率为 3.66倍,资产负债率为 18.72%,为公司长期发展保留充足的扩张实力。

2.2 财务数据

汇顶科技营业收入近几年都是增长的,但看起来是有周期性的,这个和芯片行业也能够对应起来。净利润因为屏下指纹芯片触及天花板,竟争加剧,导致毛利率下降,净利润下降的有点快,但实际是比较稳定的,因为公司加大了研发投入,如果把净利润和研发投入加起来看的话,从16年到20年都是增长的。公司很重视研发,研发投入每年都在增加。公司的现金流很不错,商誉、有息负债、质押都很少。公司现金流与营收、净利润的匹配度也很高,财务方面总体质量很高。

3 业务基础

3.1 公司产品

汇顶科技目前产品包括生物识别产品(指纹芯片)、人机交互产品(触控芯片)、低功耗蓝牙、健康传感器、入耳检测、语音及音频产品、微控制器等。以下图片来自公司官方网站截图。

3.1.1 生物识别产品

汇顶科技是目前业内唯一能够提供包括屏下光学指纹识别方案、活体指纹识别方案、IFS™、盖板(玻璃、陶瓷、蓝宝石)和Coating在内的全系列指纹识别方案的公司。目前屏下光学指纹保持市场绝对领先的同时,公司电容指纹产品的市场占有率也在持续提升,并成为智能手机的标准配置。侧边电容指纹因更好地适应手机整体化设计需求,广受消费者欢迎,且随着性能提升和超窄侧边指纹的推出,市场份额扩速迅猛。公司的 PC 指纹方案市场应用进一步成长,受到 Windows 商务笔记本客户欢迎,获得 Dell、 ThinkPad 等国际品牌广泛商用。汇顶科技的指纹识别产品在手机、PC、门锁、汽车等领域的产品都已成熟并商用,其中PC、门锁、汽车领域对汇顶来说是新增市场。

在手机指纹识别芯片方面公司主要竟争对手为神盾科技、FPC、思立微(兆易创新),在PC指纹方案市场Synaptics处于领导地位,这块是汇顶的增长潜力部分。

3.1.2 人机交互产品

汇顶科技的人机交互产品已在全球十多亿台移动设备上运行,市场占有率稳居行业前三,人机交互产品以手机触控、平板触控、PC 触控、 PC 触控板和汽车触控为主,深受全球消费者欢迎。目前汽车、智能家居触控为增量市场。

3.1.3 低功耗蓝牙

汇顶科技Bluetooth LE可广泛应用于物联网(IoT)和智能穿戴设备,例如智能手环与手表、蓝牙鼠标、蓝牙键盘、主动笔等产品,目前的产品是Bluetooth 5.1版本,预计2021年出货量可达千万级,Bluetooth 5.2产品2021年量产。蓝牙SOC将和恒玄科技直接竞争。另外公司也已经研发车规级蓝牙产品,正在申请认证,今年有望量产。

3.1.4 健康传感器

汇顶科技该系列产品包含多款基于光电容积脉搏波描记法(Photo Plethysmo Graphy,简称PPG)的光学传感器模块,能够实现心率、血氧等多种生理特征的检测,可广泛应用于智能耳机、智能手环/手表、健康臂带、心率贴等可穿戴设备以及其他需要PPG检测技术的产品应用,为终端用户提供生理信息采集、运动指导、健康监护以及情绪压力分析等多种功能。20年出货量已达千万,今年出货量有望过亿。另外根据最新消息华为手表采用汇顶技术已实现血压功能。

3.1.5 入耳检测

汇顶科技提供超低功耗和超小尺寸的多通道硬件入耳检测和触控2合1产品系列,可广泛应用于TWS(True Wireless Stereo)、颈挂式和头戴式等各类形态的智能耳机。该方案荣获2020年爱迪生发明奖。目前在华为、小米、Oppo、Vivo都用使用。年出货量在千万级别。

3.1.6 语音和音频产品

汇顶科技语音和音频产品包括音频编解码芯片、音频放大器、语音和音频软件方案产品。主要应用于手机、无线立体声耳机(True Wireless Stereo,TWS)、无线耳机和语音输入设备等。汇顶科技搭载主动降噪(ANC)功能的高品质音频编解码器方案突破了高通、博通的垄断,目前出货量已达百万级,在国内主要竞争对手为恒玄科技。

3.1.7 微控制器

汇顶科技创新推出基于 RISC-V 的微控制器产品组合,内部集成硬件指纹算法加速器或安全算法模块。

3.1.8 图像传感器

汇顶科技的图像传感器包括TOF产品和ISP产品。CIS产品没有消息。目前手机TOF产品2021年有望量产。ISP产品还在研发,这个收购的德国DCT国公也有相关技术。

3.1.9 其它在研或可能在研产品

NB-IOT产品,这个主要指基于微蜂窝技术的通信芯片,据不可靠消息今年可能会推出工业级产品;

NFC产品,这个汇顶有相应专利和技术储备,目前没有出产品的消息;

4 风险与机遇

4.1 风险

外部环境风险:随着国际形势及国家之间的关系走向发生变化,发达国家将半导体核心技术作为战略武器使用,将会给相关技术和产业的发展带来被动影响。这一条可能会决定汇顶的上限,比如汇顶搞出来个很NB的创新,但被拉清单了,那就很麻烦,所以国内的芯片设计公司想真正成长为大型公司还需要国内的芯片生产企业获得突破。

技术创新风险:集成电路设计行业技术升级换代较快,技术不确定性很高。未来若公司研发水平落后于行业升级换代水平,或技术研发方向与市场发展趋势相偏离,将导致公司研发资源浪费并错失市场发展机会,对本公司产生不利影响。这条是目前很明显的风险点,超薄屏下并没有如预期的那么好,目前指纹芯片面临着毛利率不断降低,竟争不断加大的现实。

4.2 机遇

公司市值低估:由于公司指纹芯片面临的竟争越来越大,导致公司毛利润降低,另外汇发国际的不断减持,造成了公司股价崩盘式下跌,我原来预期的汇顶市值低估状态为600亿,目前已经大大低于这个市值了。A股特色一般就是跌起来没低,涨起来没顶,这也给我们带来了极好的获取超额回报的机会,但需要耐心。

市场空间广阔:公司产品主要面向智能终端、物联网及汽车电子领域,虽然目前智能终端产品暂时到了天花板,但随着公司产品种类的扩充,单机价值还在不断提高,这块的提升空间还有很大,另外公司目前重点开发的物联网和汽车电子市场都是一个广阔的市场,每个市场都能再造一个汇顶。

5 行业信息

集成电路是全球电子信息产业的基础与核心。智能手机、物联网、汽车电子、人工智能、数据中心服务器和云计算、虚拟现实和增强现实以及可穿戴设备等技术与市场的逐步成熟和发展,驱动了集成电路市场的加速发展。

汇顶科技产品主要应用于智能终端、物联网及汽车电子领域。其中,应用于智能终端

的产品是贡献公司营收的主要来源,同时,公司加速拓展物联网与汽车电子市场,尤其是 BLE 和健康传感器系列产品的解决方案获得显著突破和成长。

智能终端市场,5G 智能终端大规模应用的趋势明显加速。根据中国信通院发布的数据,2020年国内智能手机出货量累计达 2.96 亿部,其中5G手机累计出货量

1.63亿部,占比 52.9%;IDC预测,截到2021年底,40%的中国手机用户将切换为 5G 手机,国内市场的 5G 手机覆盖率将领先于全球。5G 手机占比不断扩大,加上居家办公和在线教育需求猛增带来的 PC 与平板市场爆发,将为公司生物识别、人机交互等创新产品提供更大的市场机遇。

物联网领域,随着5G 和AI技术的加速推进,物联网应用将覆盖数以千亿计可感知、可控制、可连接的各类智能终端及设备。丰富的应用领域以及庞大的市场空间,将为上游自研芯片产业创造优越的发展条件。在物联网技术应用广泛的可穿戴领域,IDC 统计,全球可穿戴设备出货量近年来保持高速增长,从 2015年的 0.78 亿台增长至 2019 年的

3.37 亿台,年复合增长率达 44%;而在无线传输领域,蓝牙技术联盟(SIG) 2020 年报告指出,蓝牙技术正不断从个人通信解决方案扩展为面向商业和工业级应用的互联引擎,预计至 2024 年,仅蓝牙音频传输设备年出货量将达到15 亿,较2019 年增长40%。随着2020年全新低功耗音频(LE Audio)标准的推出,蓝牙技术将再次改变体验音频的方式,在未来拓展更丰富的音频创新应用市场。IDC 预测,全球IoT联网设备数量到2025年将高达416亿台。智能物联设备采用海量的无线连接芯片和传感器,广泛应用于智能家居、智慧城市、健康穿戴、音频设备等领域。在中国,以5G 为龙头的新基建投资,将进一步加速国内物联网市场的发展;与此同时,消费者的连接性设备开始呈现多元化的趋势。

汽车智能化大潮下,全球汽车芯片市场保持高速增长。 IDC 预计, 2020 年全球汽车领域的半导体市场收入约为 319 亿美元, 2024 年将达到约

428 亿美元,国产汽车芯片发展迎来新机遇。尤其是近年来自动驾驶、车联网等技术创新层出不穷,触摸屏、指纹识别、声控、机器视觉等新兴的“人机交互” 技术成为新的需求增长点。基于在人机交互、生物识别、传感器等领域雄厚的技术积淀,公司在汽车电子领域的发展空间将更为广阔。

据Canalys统计数据显示,2020年全球笔记本电脑出货量达到2.35 亿台,平板电脑约 1.6 亿台;另据 IDC 预计,2020年中国教育平板电脑整体出货量约440万台。此外,触控屏持续渗透车载后装、楼宇安防、移动 POS 机、智能家居等市场,大大提升了人们出行、家居等多场景的生活品质。

6 公司其它信息

6.1 股权投资

航顺芯片:汇顶科技投资深圳市航顺芯片技术研发有限公司 3667万元。航顺已量产ARM Cortex-M0/M3/M4/世界超低功耗7nA等十二大家族300余款通用/专用32位MCU/SOC

SensAI

Corp:汇顶科技投资SensAI Corp 620万元,持股20%。

Silicon

Radar GmbH(德国):汇顶科技投资Silicon Radar GmbH

4000万元,持股25%。Silicon Radar主要是开发、制造和分销24 GHz、60 GHz和120

GHz高频电路,用于雷达、传感器和无线通信,采用IHP/Frankfurt(Oder)的SiGe BiCMOS技术制造。

聚源芯星:公司使用自有资金 2 亿元人民币参与中芯聚源股权投资管理(上海)有限公司发起设立的专项股权投资基金,基金名称为青岛聚源芯星股权投资合伙企业(有限合伙)。聚源芯星基金募集规模 23.05 亿元人民币,普通合伙人及基金管理人为中芯聚源。聚源芯星作为战略 投资者认购中芯国际集成电路制造有限公司在科创板首次公开发行的股票。

6.2 收购兼并

收购德国DCT公司:2020年8月3日,汇顶科技宣布,已完成收购系统级芯片设计公司——德国Dream Chip

Technologies GmbH公司 (以下简称DCT)。DCT拥有一支世界级的图像信号处理(ISP)研发团队,在超大规模系统级芯片(SoCs)、FPGA、嵌入式软件和系统等领域的技术造诣深厚。对德国DCT公司的收购,使公司拥有了全球领先的视觉处理技术和车规级 SoC 设计能力。DCT强大的技术能力、产品力以及市场优势,将深化公司在智能终端、汽车电子领域的技术创新及应用落地。

收购恩智浦VAS业务:2019 年,公司通过子公司汇顶香港购买恩智浦旗下的 VAS 业务,此次交易标的为恩智浦集团 VAS 业务的专属资产包,资产分布在恩智浦全球各地子公司中。2020 年

2 月,公司完成了对恩智浦语音及音频应用解决方案业务的交割与整合,收获业界顶尖的音频研发力量及优势专利技术,使得公司在声、光、电三个传感领域拥有了全面的技术布局。

6.3 研发人才

高储备、高学历、全球化的研发团队是公司持续创新的源动力。2020年,公司全球员工人数超 2,200 人,其中研发人员占比超过 90%,硕士学历及以上占比达 50%,特别是海外研发团队规模超过 400 人。公司在全球的研发中心、技术支持中心与办事处已达 22 个,遍及全球四大洲

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

汇顶科技怎么样?可以解读一下吗?谢谢

咨询一下汇顶科技现在还能买吗?

低估的国内芯片封装概念龙头股票有哪些?

低估的国内ai智能芯片龙头股票有哪些?

汇顶科技怎么样?可以解读一下吗?谢谢

咨询一下汇顶科技现在还能买吗?

低估的国内芯片封装概念龙头股票有哪些?

低估的国内ai智能芯片龙头股票有哪些?

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52