光学新赛道深度梳理以及机会分享(上)

发布时间:2021-5-19 11:21阅读:338

问一问

问一问光学行业的研究有意义,同时十分分散,内容较多,在最上游的设备材料,特别是设备,基本上国内的企业没有任何储备,都被进口的设备卡脖子,而在中游的镜头依然差距比较大,我们主要做一个代工的作用,国外的企业已经有了100多年的技术储备和进化,我们有20多年技术积累的企业都很少,有极少的企业有进口替代的能力,研究光学主要是下游的应用场景发生了剧烈的变化和新的增量,衍生出诸多光电产品,具体包括:望远镜、显微镜、投影机、数码照相机、车载镜头、手机镜头、放映机、安防监控、工业自动化、机器视觉、AR/VR、影像扫描器、条码扫描仪和数码摄像机等,行业规模巨大,其中有个位数的国内企业经过20年以上的积累,并已经有了一些和世界先进技术媲美的制造能力,国产替代和场景应用拓展都有十分大的机会。因为这是场景最多的产业链,所以整个行业信息的分类,还有细分行业的规模,格局,机会都非常复杂,我们进行一个缓慢的梳理,然后选出几个有机会脱颖而出的国内标的再进行深度研究。同时也梳理了企业未来成长的路径和可能性。

光学产业链

1)上游主要是为光学镜头生产所需的设备仪器及原材料。原材料主要包括玻璃镜片、塑胶镜片、电子零件、塑肽原料、金属部件等。代表厂商有成都光明光电、湖北新华光、日本豪雅(HOYA),以光学玻璃为主,处于充分市场竞争状态,没有垄断型厂商,设备是关键,比如日本光学元件组件自二战后进步迅速,充分利用电子技术优势,加速对传统光学仪器工业的改造和产品更新,加强独创性技术开发,促进光学仪器工业的改进。目前除少量高精密度的镜片、镜头加工外,日本已基本退出传统的大批量光学加工行业,重点向光学设计领域和光电整机发展,并在光学检测设备和检测技术、光学加工和镀膜设备等的制造方面居世界领先地位。

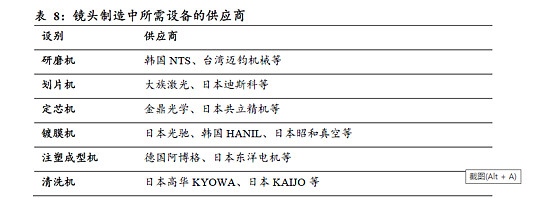

比如永新光学的年报披露

公司大部分生产设备及检测设备为进口设备,如:日本春近(HARUCHIKA)高速研磨机、日本新科隆(SHINCRON)/光驰(OPTORUN)离子源多层镀膜机、日本津上(Tsugami)自动进料数控车床、美国安捷伦(Agilent Technologies)分光光度计、日本奥林巴斯(OLYMPUS)反射式分光光度计、日本富士能(Fujinon)激光干涉仪、美国翟柯(Zygo)球面干涉仪、德国蔡司(Zeiss)三座标测量仪、德国全欧光学(Trioptics)MTF测试系统和全自动偏心检查仪。上述进口设备确保了产品质量的优异性。

并且国内基本没有任何这个设备的储备,即使目前开始发展的企业也难以追赶了,十分可惜。光学镜头是非常精细的器件,对模具、成型、组装等每一个工序的精度控制要求苛刻,只有每个环节都做到极致,才能造就稳定制造光学镜头的能力。在成型工序,光学材料对外界温度、压力、颗粒等非常敏感,只有严格精确控制每个变量才能制造出具有良好光学性能的透镜,这需要先进设备和熟练工人的配合才能完成。且每多加一片镜头,难度都是几何级的提升。塑料镜片以光学塑胶为原材料,经过注塑成型、剪取、镀膜、外观品检等工艺形成成品,玻璃镜片以光学毛坯玻璃为材料,通过切削、研磨、定芯、镀膜、外观品检做成成品。因此镜头制造对于设备模具的精度有极高的要求,目前在设备端国内企业一直处于弱势,顶级的生产设备多来自台湾和日本等地,例如日本共立精机的定芯机、韩国NTS研磨机等。因此设计和设备的重资本投入也加大了行业的进入门槛。

2)中游——主要生产光学镜片(球面镜片、非球面镜片、棱镜等)以及光学镜头。主要代表厂商有:舜宇光学科技,宇瞳光学,福光股份,联合光电,大立光

是光电技术结合最紧密的部分,利用光学原理进行各种观察、测量、分析记录、信息处理、像质评价、能量传输与转换等光学系统中的主要器件。光学元件组件作为能够承担光的传输、控制及承载技术信息的光学基础产品,是制造各种光学仪器、图像显示产品、光学存储设备核心部件的重要组成部分。这一领域的生产企业多为光学厂商和电子厂商的结合,需要根据光学电子厂商的要求设计加工生产,进入门槛较高。这部分国内企业的机会比较大,并且已经有超过20年积累的光学镜头生产企业比如舜宇光学,永新光学。

3)下游——应用领域包括安防监控设备、手机相机摄像头模组、车载摄像头模组、机器视觉系统、VR/AR设备等。主要代表厂商有苹果、三星、海康威视、大华股份、大疆,产业链下游,即光学整机行业。随着光电技术的逐渐发展,衍生出诸多光电产品,具体包括:望远镜、显微镜、投影机、数码照相机、车载镜头、手机镜头、放映机、安防监控、工业自动化、机器视觉、AR/VR、影像扫描器、条码扫描仪和数码摄像机等,行业规模巨大,带动了整个光电产业的发展,从而也拉动了光学元件组件行业的增长。徕卡和蔡司

德国利用其高度专业化和生产技术柔性化的优势,大力发展现代光电技术,如集成光学、纤维光学、全息和激光技术等,传统光学加工中的镜片制造与镜头制造业务逐步外包,突出品牌经营。

手机镜头产业链和光学行业核心简介

由于图像传感器是决定成像品质的关键元器件,价值量占比约50%。按模组价值量高低排序,其次为光学镜头(20%)、模组封装(19%)、马达(6%)和红外滤光片(3%)。马达和滤光片的价值量较低,而且全球马达市场日韩厂商占据主导地位,以ALPS、TDK、Mitsumi、SEMCO和JAHWA为代表的日韩厂商占据60%左右的市场份额。最后3%的红外滤光片才是国内厂商主导,但是价值量太低了,未来成长性不足,也不予考虑。

先看图像传感器,【图像传感器】是将表面的上镜头送过来的光信号转化成为电信号。由于图像传感器是决定成像品质的关键元器件但是图像传感器已经被国外企业技术垄断,2019年全球图像传感器市场索尼市占率达49.1%,其次是三星、豪威(被韦尔股份收购),加上安森美半导体和SK海力士前五大公司全球市场份额超过90%。从技术上的垄断,是很靠性价比去进行国产替代的,并且人家是许多年的长期技术积累。这块对于国内厂家来说机会比较少。那么我们看光学镜头部分。

光学镜头用是利用光的折射和反射原理,搜集被拍摄物体的反射光并将其聚焦于图像传感器上。各厂商镜头营收占公司总营收的比例:大立光99%、玉晶光95%、舜宇光学18~22%、联创电子15~20%、联合光电98%。从手机镜头的盈利能力来看,大立光的毛利率比舜宇光学高20个百分点,主要是舜宇光学还有镜头外的低毛利业务,大立光和永新光学都是纯光学镜头的业务,我特意去舜宇光学的官网看了,舜宇的覆盖面很广,不单单是手机镜头,而是模组也一起,手机的镜头行业可以规模化生产,并且行业空间足够大,才诞生了这样的少数的行业巨头。像联创电子也是摄像头模组厂商,但是根本没有利润,毛利率15-11%,净利率4%-5%。利润的巨头都在图像传感器和高端光学镜头。

但是从上图看,手机镜头已经处于竞争格局十分稳定的情形,2019年舜宇光学出货量份额27%,位列第一,大立光(23%)位居第二.手机镜头实际上已经增长到一定水平了,接下来大概率是技术升级提升价值量的路径进行增长。

我们来看光学镜头的材质分类和区别。

材料分为玻璃镜头和塑料镜头,塑料镜头通过注塑制作,它的优点在于工艺难度低、成本低,适用于大规模量产,缺点是透光率低,特别适合在手机镜头上,手机因考虑造价成本及模组重量镜片通常以塑料镜片为主,玻璃镜头通过打磨制作,它的优点在于透光率高,但是成本较高、量产能力较低。玻塑混合镜头由部分玻璃镜片(Glass)和部分塑料镜片(Plastic)共同组成,结合了它们两者的特点,热稳定性与透光率明显优于全塑镜头,且成本较玻璃镜头低,量产难度小,玻塑混合镜头可能成为手机镜头替代的一种方式。

这里要说到这个行业很关键的一个问题,也是我们后续要研究企业的一个核心要点就是良品率,在财务上面的体现为固定资产周转率,还有企业未来能不能做大,像定制的还有玻璃的镜片都比较难以大规模的量产,因为生产工艺比较复杂,荒折、砂挂、研磨、芯取、镀膜、粘合、涂墨、装配、检测,所以要做到量产,除非在规模化生产上发生质的突破,比如半导体加工领域和其他领域的先进制造技术不断融入光学加工技术中,使现代光学元件组件的加工技术、工艺、设备等较传统光学加工技术发生较大变化。目前,数控加工技术(CNC)、计算机辅助设计(CAD)、离子束辅助加工技术、磁控溅射成膜技术、自动化组装技术、高速精磨、抛光技术、磁流变抛光技术、精密切割技术等已经开始应用到光学元件组件加工的生产工序中,正在逐步取代应用了几十年的古典法抛光等传统加工工艺,不仅大大提升了生产效率和品质保证能力,而且正在改变光学加工技术依赖个人的操作技巧和经验的局面,为光学元件组件加工能够进入规模化生产提供了可靠保障(来自永新光学招股说明书)

但是我们从各个光学组件企业的固定周转率角度来看

我们主要看上市的几家光学类公司舜宇光学科技,宇瞳光学,福光股份,联合光电,永新光学,联创电子,麦克奥迪

我用3年平均固定资产周转率来对比一下差异,舜宇光学为9.17次 宇瞳光学为4.58次 福光股份为2.66次 联合光电为4.72次,永新光学为3.91次 联创电子为3.23次 麦克奥迪为3.56次,可以看到舜宇光学远远高出其他的企业,一枝独秀,一个是手机镜头容易大规模量产,同时舜宇光学有做模组,像永新光学和麦克奥迪有大量的显微镜业务,而显微镜的镜片要求高,工艺复杂,所以无法大批量的生产,限制了一定的企业扩张速度,未来看工艺能否有所突破。

从行业总结,限制镜头类生产厂家规模扩大的因素一个是是工艺复杂无法量产,第二个问题就是除除手机镜头外的行业空间市场容量较小,解决方法一个是用新的光学加工技术进行规模生产,另外是高端化发展,提高价值量,最后行业空间部分靠新的光学发展拓展,比如从传统的显微镜到未来的车载镜头,到工业互联网,到科研显微镜等等,而舜宇光学一个是由于手机镜头可以用塑料镜头所以可以大规模量产,第二点就是整个手机镜头市场的容量特别大,于是诞生了这样的巨头,但是看到其他并非完全手机镜头,或者都是类定制化产品的企业固定资产周转率会比较低,同时规模会短期受限,但是好处在于未来技术上有可能突破,高端产品技术也有希望,同时整个行业处于扩容的渗透期。

光学镜头壁垒的核心要点,主要体现在三方面:专利数量、设计能力,还有运用的技术和设备投资,设备投资原先说过,都掌握在在国外企业的手中,由于光学组件生产工艺复杂,而且有高端技术的企业才能有量产定制化产品的能力,因此真正规模量产高水准镜头的企业非常少。每个镜头的设计和专利都不同,后来者总是需要更多的精力去绕开先发者的专利保护,

这个行业说到底最终的竞争力在于技术,专利。

由于后续要研究永新光学所以拿永新举例,比如永新光学的制造技术

在光学元件组件与光学显微镜的制造上积累了丰富经验,掌握了一系列高端生产制造技术,例如:光学镀膜技术,截止深度大于OD6,泼水角可达115度,达世界先进水平;小球面镜片加工技术,直径小至1.5毫米,R值小至0.76mm,达世界先进水平。

当然这个行业的应用场景特殊也造成了对镜头的要求较高,我们以实际生活场景去理解,比如现在数码相机已经不行了,手机相机替代了这部分的市场,但是运动相机的市场依然兴起,它需要抓拍动态的景象并且不模糊,所以对镜头的要求极高,还有车载摄像头,由于汽车摄像头需要连续工作时间较长,所处环境往往处于震动较大及受极端天气影响较大,承受温度范围约在-40 度到80 度之间,且摄像头失灵将严重威胁用户生命安全,车载摄像头需要在复杂的运动过程中采集到稳定的数据,需要满足高动态、中低像素和广角等,因此对摄像头的镜头提出了很高的要求,行业具有一定的壁垒。

世界高端显微镜产业主要布局在德国和日本,德国是以徕卡显微系统和蔡司为代

表,而日本以尼康和奥林巴斯公司为代表,可以看到海外的企业做的都是半导体,医疗系统等产业的高端镜片,我们做的大部分都是低端镜头,如下图所示,除了舜宇光学,麦克奥迪,永新光学等有20年的生产经验可以有一定概率去进军高端镜头。综上看这个行业主要是看技术的沉淀和专利数量。

图像传感器价值链最高的一部分被国外的索尼垄断,从技术上的垄断,是很靠性价比去进行国产替代的,并且人家是许多年的长期技术积累。这块对于国内厂家来说机会比较少。那么我们主要聚焦有概率的光学镜头部分。

最后这个行业能进行研究的有概率进行高端产品渗透和国产替代的最主要是永新光学和舜宇光学两家企业。这个是从整个光学产业链,还有技术路径,国内外的差距角度以大的角度去看,然后我们从细分的应用场景去梳理一下,除了手机镜头外光学镜头能发挥的场景有哪些?劳心劳力太久这个行业梳理,准备山里静养几天

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52