坚决反对!——评隆基股份拟发行70亿元可转债投资第三代光伏电池

发布时间:2021-5-19 10:56阅读:389

问一问

问一问5月17日盘后,隆基股份发布《预案》及《可行性分析报告》 ,拟发行70亿元可转债,投资于第三代光伏电池。其实,本人此前已经于4月21日发文 ,号召投资者们提议隆基尽快融资,加快投资节奏。那么,我为什么出尔反尔呢?

一言以蔽之——太少!方式不对!

我的原文是这样的:

回顾历史,隆基以一己之力领导了 “单晶镇压多晶反革命”,并由此而奠定了行业领导者的地位。远赴低电价地区设厂开荒降成本,导入并持续提升RCZ技术,亏本扶植今日之金刚线王者美畅新材,与连城数控联手突破专机国产化,收购乐叶瓦解多晶(≈全行业)在组件端的联合抵制,参股平煤示范单晶+PERC的效率提升,策动国内企业合力破解韩华Q-Cells的设备和技术体系。一路走来,艰辛坎坷,满身伤疤,满脸的唾沫星子。好在天道酬勤,赢得一塌糊涂!

失败者和失落者总爱讲“隆基就是赌对了单晶而已”,我对他们只有嗤之以鼻。看看上面那一小段儿无法更精简的梳理,回顾一下自隆基出山以来全世界光伏产业的跨越式发展,每个三观仍正的投资者都不难发现——隆基是凝思者,更是践行者。知行合一,创造价值,全世界光伏制造业无人可与之比肩,全中国产业界也唯有华为能出其右。

时至今日,单多晶之争早已在资本市场没了听众,业界老朽们也已不再忽悠“多晶给你诈个尸”,吹股手们更是已没脸再写“铸锭在左,区熔在右”。最新的段子改成了210大硅片。

有没有人至今仍时常深思“单多晶之争”争的到底是什么?谁是裁判?资本市场今后如何才能看清未来趋势并尽量减少不必要的价值毁灭?

我以为,隆基坚定地走单晶之路绝非偶然,因为他们渴求真理、坚持真理,并时刻为实现真理而规划和行动。隆基对光伏制造的本质认识得最透彻,隆基为光伏制造规划的路径最清晰可行。

单多晶之争只是表象,单晶横扫多晶,恰恰是赢在多晶阵营的口头禅——“性价比”,上面。谁能在特定场景实现更低的LCOE,谁就有客户角度的性价比;谁能在更多的场景里实现更低的LCOE,谁就有市场定义的性价比。客户是法官,市场是公堂,场景决定应用,场景的容量决定特定技术的普遍性价比。

唯效率论是错的,唯成本论也是错的,唯应用场景论——因地制宜,因时制宜,永远也错不了。单晶更贵,但却能打败多晶,靠的是效率。效率在应用场景端降本,降LCOE。而在制造端,单多晶之争,更直接可量化的其实是电池效率之争。

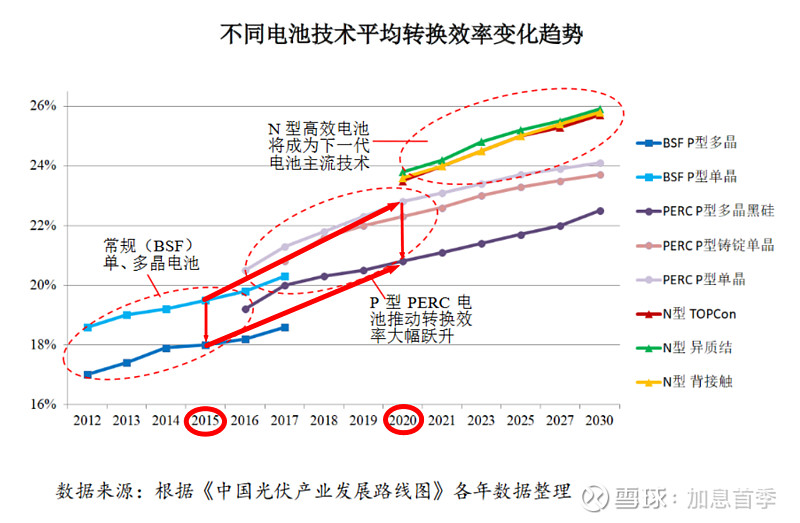

如上图所示:

在16年隆基引爆PERC风潮之前,Al-BSF(第一代主流晶硅电池技术)占据着电池产出的统治地位,单多晶电池效率差只有不到1.5 p.p.。而到了2020年,当PERC(第二代主流晶硅电池技术)成为主流之后,单多晶电池效率差(在多晶还需要额外叠加黑硅工艺的情况下)扩大到了大约2 p.p.。

而且,上图引用的是光伏行会的“行业统计”数据,而在实际产品市场上,这个差距其实更大,高达2.5 p.p.。同样的,甚至更低的设备和工艺成本,因不同的基础材料(硅片)而造成产成品(电池)效率的代际差,这就是电池厂愿意多花一倍的价钱买单晶硅片的根本原因。

单多晶争夺的其实是光伏制造的核心——电池效率。效率的提高能在高BOS场景里四两拨千斤,只要效率足够高,世界上有得是国家愿意出价几十万美元买你一平米多结电池板,装在卫星上。只要能在相对高BOS场景里站住脚,就能使出中国制造的看家本领——占据中高端,降成本,反压低端,占领更广阔的BOS场景。时至今日,隆基的单晶PERC在印度那种低BOS市场里都已遍地开花。占领最广阔的应用场景,赚到钱,烧研发,为攻击更高端技术而储能蓄势。

如果有谁一直没看懂隆基的独门绝技,那我今天就泄个密——抓住核心,力所能及,占领高地,降本增效,横扫!

光伏之路坑坑洼洼。2016年之前你千万要走对路,专注单晶,降本增效;2021年之前你仍然千万得走对路,单晶+PERC,降本增效。现在多晶反革命已经不是实质存在了,那你还有市场机会吗?于是,有人就开始穷急生疯走邪路了,就开始忽悠资本市场了。 210!

几毫米见方的半导体芯片用贵很多的12吋大硅片可以提高硅片利用率且有极大的“通量效应”,很容易更划算,那我就东施效颦,邯郸学步,削足适履,买椟还珠,在光伏的世界里玩儿210大硅片(晶体直径12吋,300mm)概念。甭管我宣布“颠覆”的时候有没有理论基础和实际验证,只要资本市场有足够多的傻子肯买单,只要市场人士不追究我多年以来吹的无数牛兑现过百分之几,今朝有酒今朝醉。

光伏电池的生产方式和成本结构与半导体芯片天差地别。在光伏的世界里,大尺寸是很多关键性能的天敌。以电池效率为例,在实验室里验证理论效率极限的时候都是在毫米级硅片上努力;在中试线上探索未来量产效率极限的时候才不得不用百毫米级的硅片。因为,同等设备和工艺水平下,电池做大了效率就会降下来,甚至是暴跌。

所以,隆基在M1硅片上创造24.06%的P-PERC纪录和25.09% 的N-TOPCon纪录(并得到世界权威机构认证)都是震惊业界的成就。胡乱加大硅片尺寸根本就是没常识的体现,否则,多晶早就把单晶灭了。多晶10年前就可以在G7铸锭上切出1,000mm以上的“大硅片”,如果硅片越大越好,哪里有你单晶210mm出生的机会?

210大硅片,长晶贵,切片碎,电池差,组件弱,电站危,投资亏。但是没关系,只要能圈钱,一大批被单晶打得只剩内伤的旧势力等着傻钱儿来续命,210这种违反物理和工程常识的撒癔症有得是人争着捧臭脚,而且甘之如饴。

一时间市场上各种符合失败者和失落者心理需求的说辞大行其道。你在单晶方面的优势是可以被复制的,今后没有溢价了!你的设备不是为210准备的,要报废了! 别看自诩天下第一的千年老二干不过你,但是它为别人指明了方向。铲子做不好,用自己做的破铲子来挖矿的能秒你!锄头做不好,买别人的破铲子来挖矿的也能秒你!吹牛从不兑现的千年老二马上就是半导体大硅片世界第一,用半导体技术降维打击你!

凡事有利有弊。一方面,热炒210对隆基在资本市场上造成了一定的困扰。但是,另一方面,瞎炒210也为隆基走自己的路做了一段很好的掩护,争取了更多的时间。

最坚定的理想主义者一定是最伟大的现实主义者,谁真的在乎“单”vs.“多”之争?隆基争的是本质和最终结果——最低LCOE,特定场景的最低LCOE,最广阔、最创造价值的场景集合的最低LCOE,是电池效率和实现路径。

曾经的隆基是弱小的,是搞不起电池的,只能以单晶硅片为楔入点来引领电池效率的提高,以解决基础材料问题来降本增效。为了市场、行业和自身的发展,隆基甚至曾不得不免费分享自己的各种研究成果。不仅免费分享,还得磨破嘴皮游说诸侯。如今的隆基已经默默地在电池研发上烧了几十亿,已经探明未来提高电池效率的路径。

关于第三代主流晶硅电池技术路线之争,我愿向隆基学习,最大限度地与大家分享一些我的研究结果。(为了不模糊焦点,本文只做概述,不展开讨论)

应用场景决定一切,也决定了中高温工艺是最终的主流,而低温工艺的HJT终将是非主流,甚至是不入流。光伏电池,做为组件和电站的核心,必须具有与场景相匹配的耐候性(热胀冷缩,不停循环,强辐照,25年以上)。HJT是低温工艺,只适合气候极其温和的场景。

这就如同瓷器与陶器之争。瓷器的工艺难度大,工序更繁琐,良率难控制,能耗和成本也更高,但瓷器最终占领了绝大多数的应用场景,因为它是高温工艺,坚固稳定,适应性强。陶器至今仍在,但应用场景较少。如果陶瓷同价,甚至是瓷器更便宜,陶器基本就会灭绝。(其实陶器是中温工艺,泥器才是低温工艺。但泥器几万年以前,自人类学会用火不久就被淘汰了,与大家的现实生活距离太远,不方便用于形象化举例说明。)

工序少≠工艺简单和便宜。HJT对基础材料和设备、工艺水平的要求其实更高。单是截止至合格硅片完成合格的清洗制绒这一环,其成本就已经很高。如果想要最终接近27%的极限量产效率,HJT的工序其实并不少,因为还要叠加很多其它技术(工序)。

受制于电池的低温工艺,HJT的金属化互联也必须是低温工艺。登高远望也看不到SWCT之外的其它较优解决方案,而这种技术专利却早已被Meyer Burger严密保护,目前还找不到替代方案。

解决HJT银耗量高的问题最终更大可能还是回到SWCT,因为银包铜应用于低温银浆,其物理和化学性质极难保持长期稳定。Meyer Burger极力示范并扩散HJT设备有很深的战略思考——用SWCT黄雀在后,割羊毛。

在能够找到SWCT替代方案的假设下,在HJT能成为主流技术的假设下,做为一个把99%的精力用于研究和思考光伏的投资者,我对仍然经常手痒的价值投资者只有一个忠告——可以短中线投机设备制造商,但绝不可以沾电池生产商。因为比PERC更惨烈的新一轮资本零和和价值毁灭会成为必然,因为PERC的历程已经教会了电池设备生产商如何最大限度地收割设备购买者。这也是HJT在八字没一撇的情况下,自2019年就被热炒的原因。到如今,连卖拖鞋的都入局了,这个资本游戏已经让人毛骨悚然。

别做梦,不会有大钱、老钱介入HJT设备商。与普通投资者的认知相反,真正的大资金,其投资和回报周期必然很长,必须预判潜在的根本性风险,必须承受得起游资和散户的冲击。有Meyer Burger磨刀霍霍,放长线钓大鱼,一并收割HJT设备商和电池生产商,大钱、老钱敢投的是MB,而不是国内这些财迷疯。

那么,有没有办法破局第三代主流晶硅电池?有,第一是技术,第二是资本。

首先,关于技术,投资者最可信任的是隆基。除了前面已经讲过,隆基对光伏本质的认知是最深刻的,而且资本市场永远也不可能比隆基更懂技术。因为,隆基是那个一边走路一边探路的潜行者,因为隆基是那个默默烧钱的研发者。

号称南波湾的专业电池厂只专注于夸耀自己的产能利用率(竟然能永远超过理论极限100%),隆基却宁可让出PERC时代的赚钱机会,宁可电池暂时受制于人,宁可拿本可以用于扩产,立即开始钱生钱的钱去烧下一代技术。这种修为和境界才是未来之星的格局。

其次,关于资本。其实,截至2018年年末,PERC设备端收割电池生产端的态势已经明朗,产业生态被破坏并最终反噬设备端已是不可避免。用流行词讲就是,行业内卷,身不由己。此时,隆基明智地选择了忍受短期痛苦,在第二代主流晶硅电池方面竭力遏制扩产冲动,避免了落入PERC陷阱。

这是投资者最应该,首先应该,不顾一切地应该看重的最根本素质——坚决维护投资者长期价值,不参与没有回头路的资本零和。多走几步你才能绕过陷阱,天道就是这么简单。

这样的素质在大A有几个?在光伏制造的主流企业当中有第二个吗?把钱交给隆基,也只有把钱交给隆基,我才睡得着。

光伏电池是一种有较高技术含量的产品,想要领先,想要持续领先,贯穿始终的产研结合是唯一的可行路径,设备和工艺,缺一不可。这个行业,拿来主义是不行的,其结果必然是军备竞赛。军火商涸泽而渔,榨干用户之后,设备商要么亲自下海,要么被另一套生态彻底取代。

在一个可持续的生态里,产品制造者需要设备商帮助自己不断改进/换代设备保持领先,设备商需要产品制造者提供海量的资金用于尖端设备的研发和制造。同时,产品制造者还必须具有极高的素质,能担负起系统(设备+工艺)整合的重任。也就是说,高大上的设备端实际是配角,是打工的,类似于ASML之于TSMC,后者能用资本满足并操控前者。

良性的产业生态要求生产端必须远大于设备端,有充足的资本,从生态建立的初期就绑定设备商,深度绑定。优化的产业生态还要求制造端有最高效的产业平台,不仅够大,还能直通终端验证和推广。否则,单是在技术方面协调从硅片到电池,再到组件,最终到EPC和运维的工作就能让技术路线磕磕绊绊。更不要讲利益分配自古以来都是国人最津津乐道但却也是最无能为力的事情。其实,站在投资者的角度,第三代主流晶硅电池,首先要解决的不是技术,而是资本布局,是产业生态架构。

放眼望去,要满足以上这些苛刻的要求,谁有这个实力?唯有隆基!

我对隆基寄予厚望,期待他们打造一条属于中国的,领先于世界的,第三代主流晶硅电池产业链。我对隆基寄予厚望,期待他们建立一套良性的产业生态。

在这个良性新生态里,设备商应该不仅提供最先进的设备,还应该给产品制造者留出足够的时间,赚到大钱反哺设备端。绝不重复PERC的故事——全行业拼命融资,搞同质化军备竞赛,搞资本零和。

每个伟大梦想的实现都必须始于投入。我提议的99亿是配股,要是发转债的话,借贷的空间会被压缩,我觉得怎么着也得150亿。对设备商的绑定越深越好,绑得越深越有利于形成良性生态,绑得越深,将来的回报越大。

今天成文仓促,我长久以来的思考就先写到这里。志同道合的投资者们,请代我在股东大会上提个建议——隆基,多融点儿,绑深点儿,以快打慢,以强打弱,以大打小。打出一片天!

让别人去玩儿他们的210 + HJT大泥巴吧!

隆基,走你!

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章