业绩下滑的恒瑞医药:创新药龙头,好公司,耐心等待买点到来

发布时间:2021-5-19 10:20阅读:488

问一问

问一问①恒瑞股东变更史

1997年,连云港制药厂进行股份制改造,获省政府批准,并变更为江苏恒瑞医药股份有限公司,有五家股东,其中最大的一家是“连云港恒瑞集团”。其后上市工作有条不紊地推进,2000年9月,恒瑞医药登陆上交所,募资4.6亿元。

上市后不久,孙飘扬斥资2亿元在上海设立研发中心,该研发中心参照美国第四大药企Chrion的标准建立,达到世界先进水平。研发中心的成立再一次大大提升了恒瑞医药的技术水平,其产品的销售与市场占有率也顺势上扬,曾一度拿下20%的抗肿瘤药市场。

2003年,MBO(管理层收购)在经历了风起云涌之后步入寒冬,但医药行业对MBO仍然“热情满满”,随着时间的推移,此时舆论关于MBO的讨论已尘埃落定,质疑声消失。一向喜欢“把命运抓在自己手中”的孙飘扬也开始了他“曲线救国”。

2003年孙飘扬启动了恒瑞医药的MBO进程,恒瑞集团将大量国有股转让给几家民营企业,其中获得股份最多的一家是天宇医药。

关于天宇医药,孙飘扬布局深远,思维缜密,可以说是高瞻远瞩,做的滴水不漏。天宇医药虽然是恒瑞医药管理层成立的公司,但为了避嫌,出于多种考虑,孙飘扬的规划是起初并不在天宇医药任职。

2003年3月22日,恒瑞集团与连云港天宇医药有限公司、中泰信托、连云港恒创医药科技有限公司签署国有股权转让协议,蒋新华是当时恒瑞医药副董事长。在2003年、2004年、2005年年报中均披露蒋新华为实际控制人。作为公司的灵魂人物却并不是公司的实际控制人,孙飘扬一定有自己的计划与布局。

2006年6月5日,公告披露孙飘扬受让公司第一大股东连云港天宇医药有限公司13.87%的股权;天宇医药持有占恒瑞总股本24.6%的股份。29日,原持有天宇医药14%股权的蒋新华出让天宇医药4%的股权,孙飘扬由此成为天宇医药第一大股东。

三年时间,孙飘扬增持75%以上,如此速度引发的最大怀疑是当初孙飘扬已持有相当的比例,只是别人代持而已。显而易见,3年前MBO的幕后总导演是孙飘扬。

还有一个很有意思的现象,达远投资公司在注册后仅一周即参与此次股权收购,仿佛就是为了收购恒瑞医药而生的。达远投资公司的法定代表人为袁开红,袁开红在达远仅持股13.34%,自然人吴羽岚控股33.33%、潘国洲26.67%、伏彩云23.33%。袁开红与孙飘扬有着微妙的关系。

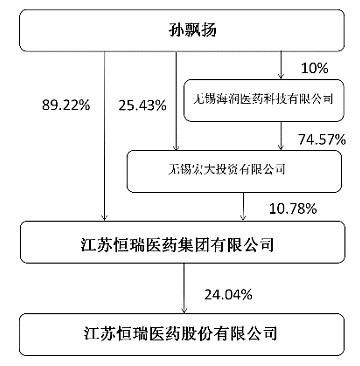

巧合的是,吴羽岚是当时江苏豪森药业公司的质量总监,潘国洲、伏彩云是豪森药业的副总经理,而豪森药业的董事长钟慧娟正是孙飘扬的妻子。恒瑞第三大股东恒创科技医药公司,其董事长董伟正好在恒瑞医药公司外贸部工作,他与孙飘扬是同事,同在连云港制药厂工作。此后10多年间,孙飘扬在天宇医药持股比例达89.22%,剩余股权则由无锡宏大投资持有,事实上是孙飘扬妻子钟慧娟在掌控。

一连串的“巧合”,似乎证明2003年的国有股股改,三家受让方均是为股改而生,背后的总导演就是孙飘扬,如此深远的规划布局,着实显示了孙飘扬的眼界韬略。毫不含糊的说,没有当年的孙飘扬,就没有今天的恒瑞,通过“曲线救国”的方式获得自己应得的控制权,无可厚非,也显示了我国在经济制度及产权改革的长足发展与进步。(以上内容引用自网络公开资料。)

我的认识:如果当初没有从国企控股变更成孙总控股,孙总可能也没那么大的动力把恒瑞带得这么优秀。虽然国家股份变少了,但是今天的市值相比当初已有了大幅增长。当然,在这个变更过程中,孙总用自己的努力和远见,推动公司获得了今天的医药一哥地位,自己也获益甚多,算是互惠互利吧。

最新的股权结构如下:

②从事领域

恒瑞医药是国内知名的抗肿瘤药、手术用药和造影剂的研究和生产基地之一。公司产品涵盖

了抗肿瘤药、手术麻醉类用药、特色输液、造影剂、心血管药等众多领域,已形成比较完善的产品布局,其中抗肿瘤、手术麻醉、造影剂等领域市场份额在行业内名列前茅。公司在保持现有抗肿瘤药和手术用药、造影剂的基础上,进一步拓宽销售领域,重点围绕免疫治疗、心血管、代谢疾病、疼痛管理等领域打造新的增长点,构建新的竞争优势,逐步形成了品牌优势和较高的知名度。

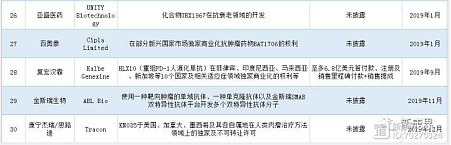

恒瑞从原来以仿制药为主,逐渐转向了以创新药为主。曾几何时,创新药基本上都是欧美跨国制药公司的天下,中国药企更多的是license in(授权引入);而今,随着中国制药公司实力的增强,特别是中国2017年加入ICH(人用药品注册技术国际协调会议)之后,国内的一些制药公司开始崭露头角,逐渐开始向国外药企license out(授权引出)。这其中恒瑞便是国内最强之一。下边是近些年中国公司对外授权的记录:

来源:公开资料,中康产业资本研究中心

由于恒瑞医药从事的领域具有高科技、高风险、高附加值的特点,药品的前期研发以及产品从研制、临床试验报批到投产的周期长(长达10多年)、环节多,容易受到一些不确定因素的影响,所以很多普通投资人看不懂,没办法对医药企业进行估值。我这次也是抱着学习的目的来尝试分析医药类公司的(如果有错误或不足,欢迎提出来探讨,或者说请大家指教)。

③业绩驱动因素

以下内容来自2020年年报:

2020 年医药制造业规模以上工业企业实现营业收入 24857.3 亿元,同比增长 4.5%,高于全国规模以上工业企业同期整体水平 3.7 个百分点。发生营业成本 14152.6 亿元,同比增长 5.4%,高于全国规模以上工业企业同期整体水平 4.8 个百分点。实现利润总额 3506.7 亿元,同比增长 12.8%,高于全国规模以上工业企业同期整体水平 8.7 个百分点。医药制造营业收入利润率约为 14.1%,较上年同期提升 1.1 个百分点,高于全国规模以上工业企业同期整体水平 8.0 个百分点。(数据来源:国家统计局)

公司 2020 年各项经济指标平稳增长,主要驱动因素为以下方面:一是由创新药收入增长驱动,经过多年积累,公司创新药已经基本形成每年都有创新药申请临床,每 1-2 年都有创新药上市的良性发展态势,前期创新研发投入逐步进入收获期。医保目录的动态调整通过及时谈判将高价值的创新药纳入医保目录,加快了新上市创新药的放量速度,为公司业绩增长奠定坚实基础。二是销售方面落实深化“专注、专业”的推广理念,全面推行医学、学术为引领的市场推广策略并进一步完善分线销售,细分目标市场,力求将市场做透。进一步拓宽销售领域,在保持现有抗肿瘤药和手术用药的基础上,重点围绕免疫治疗、心血管、代谢疾病、疼痛管理等领域打造新的增长点。未来,公司将继续大力推进“科技创新”和“国际化”两大发展战略,稳步推进研发创新和制剂产品的国际化。同时,也将着力于产品结构的优化提升,通过产品创新升级和多元化产品管线的拓展推动公司的持续发展,确保公司业绩可持续增长。

我的认识:医药行业有点类似消费,任何人都避不开,一生中难免生病的,所以医药行业属于一个长青的行业。普通疾病所需的药品,市场上都已经有了,现在主要是要往无法治疗的疾病或治疗效果不好的疾病上考虑,这就需要研发新药,这应该是药企应该考虑。好在很多药企意识到这点,提前已经考虑往创新药上转型了,这是个好事情。当然,中国的药企,长期以来搞仿制药搞习惯了,在往创新药上转型的路上会比较艰难,要面对跨国大型药企的竞争,并且创新药又是风险很高的,失败的概率很高;但是,一旦搞出来一个重磅药品,那就可以大赚一笔。

④核心竞争力

我的认识:最核心的竞争力就是两个,研发优势和强大的销售网络、销售人才。

1、研发优势:

经过多年的发展,公司打造了一支拥有 4700 多人的研发团队,先后在连云港、上海、成都、 美国和欧洲设立了研发中心和临床医学部,建立了国家级企业技术中心和博士后科研工作站、国家分子靶向药物工程研究中心、国家“重大新药创制”专项孵化器基地,近几年坚持每年投入销售额 17%以上的研发资金。几年来,公司先后承担了 57 项“国家重大新药创制”专项项目、23项国家级重点新产品项目及数十项省级科技项目,先后申请了 1068 项发明专利,其中 405 项国际专利申请。创新药艾瑞昔布、甲磺酸阿帕替尼、硫培非格司亭、马来酸吡咯替尼、卡瑞利珠单抗、甲苯磺酸瑞马唑仑和氟唑帕利已获批上市。在创新药开发上,已基本形成了每年都有创新药申请临床,每 1-2 年都有创新药上市的良性发展态势。(来自2020年年报)

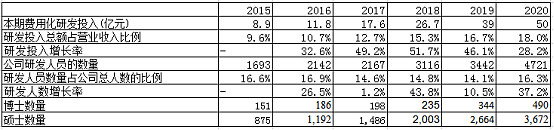

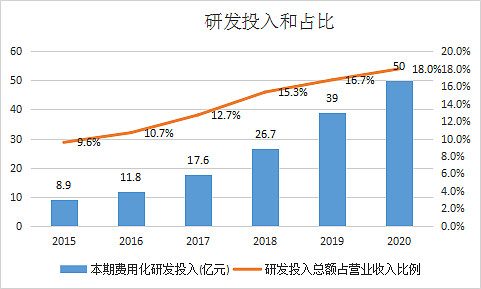

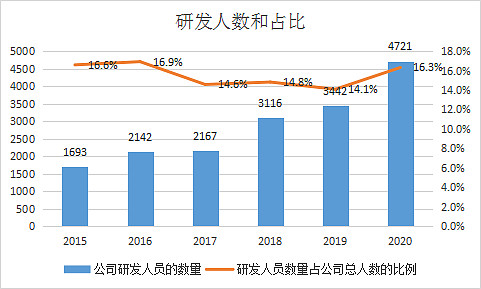

下边是研发投入、研发人数占比、博士/硕士数量统计:

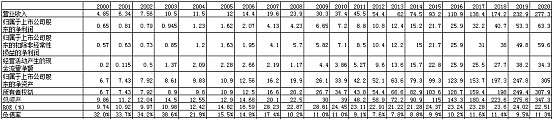

公司所从事的领域对只是和专业技能要求极高,所以招聘了很多高学历人才,只有这样才可能推动新药品的研发。同时,公司研发投入也是很大,最近5年,研发投入占营收的持续超过10%,2020年更是接近18%,研发投入增长率基本维持在30%以上的水平,这个水平远超国内的医药公司,已接近世界一流的医药企业了。

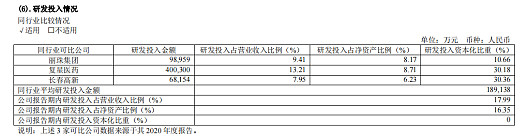

下边是同行业其他公司的研发投入,明显恒瑞的研发投入大多了,根本不是一个数量级的,更难得的是,恒瑞没有玩什么研发费用资本化这一套路,业绩还能保持如此快速的增长。

2、销售优势:

公司在抗肿瘤药、造影剂、输液、心血管等领域建立了专业化的学术队伍,打造了遍布全国

的销售网络和专业化的营销团队,依托专业化医学研究和学术推广,传递最新的医药研究成果,及时向医生和患者提供有效快捷的治疗方案,成为我国抗肿瘤、麻醉、造影剂等领域的市场推广领跑者。(来自2020年年报)

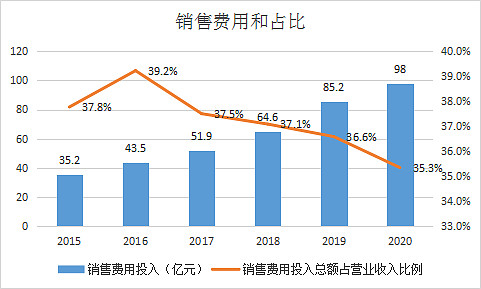

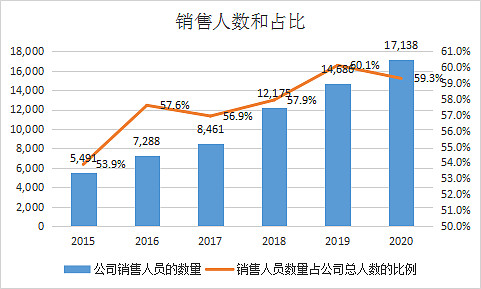

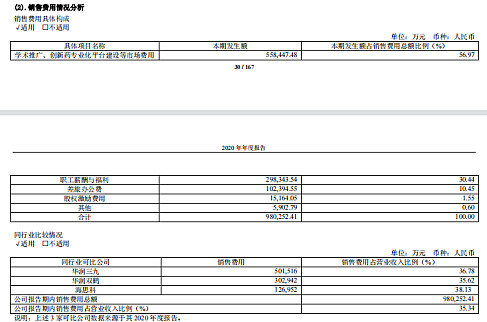

公司销售人员众多,2015-2020年期间,销售人员占比呈上升趋势,基本上位于53~60%之间。自分线销售后,销售人员大增,按照公司的说法就是:围绕“专注始于分线,专业成就未来”的销售理念,建立产品线事业部制,在公司层面成立肿瘤事业部、影像事业部、综合产品、手术麻醉事业部,不断创新思路,完善人员组织构架,推进分线销售改革,转变营销模式。

这几年中,销售费用基本上在35%~40%之间,且呈下降趋势,控制的还不错,处于同行业平均水平上。这些费用中,用于学术推广、创新药专业化平台建设就占掉了57%。想不明白为什么医药行业的销售费用就如此之高,并且是同行业都如此之高,感觉跟别的行业比起来比较怪(初次看医药行业,有了解的请指教)。

网上有人说恒瑞的销售可以值2000亿,不知是真是假:)

⑤上市后经营概况

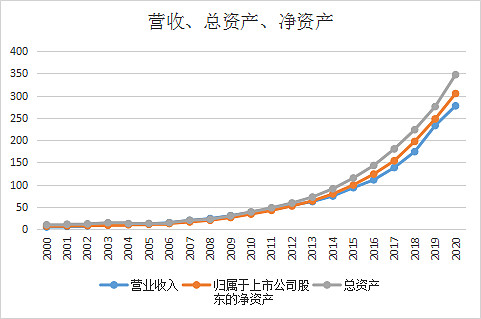

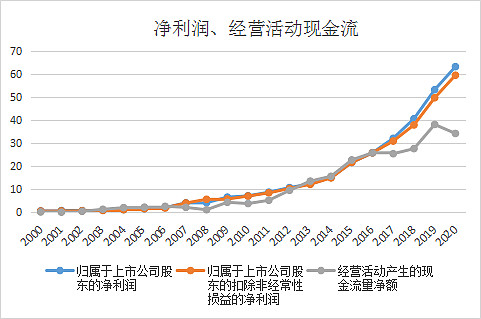

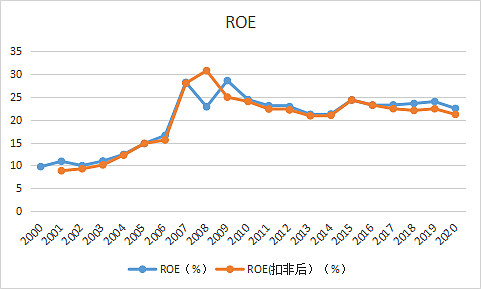

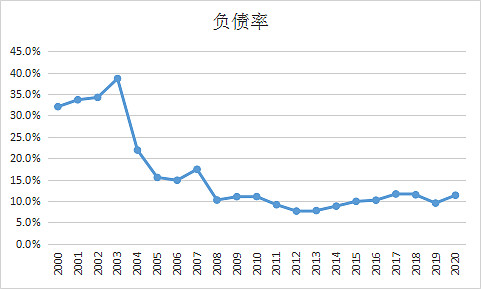

公司上市21年来的营收和净资产增长曲线完美,其中营收年化增长21.2%;扣非净利润年化增长24.8%,ROE自2008年起,常年保持在20%以上,负债率极低(且负债基本上是业务的应付货款之类,近几年更是无有息负债),是A股中当之无愧的优秀公司。

恒瑞经过这二十多年的发展,已经发展成国内的巨无霸了,市值达到四千多亿,如果将来有可能成为世界级的药企,市值可能能到上万亿(与跨国要求比较),只是这个过程可能会比较漫长。恒瑞想成为世界级药企,就不能只在国内转悠,要向国际发展,只可惜,恒瑞现在的国外收入还是个婴儿级别的,从2017~2020年,国外的收入占比依次为4.6%,3.7%,2.7%,2.8%,这与管理层近几年宣传的国际化还有比较长的路要走(没想明白,为什么公司上市这么多年了,并且ICH后也有三四年,国际化占比越来越低)。

2020年,公司营收增速19.09%,净利润增速18.78%,扣非净利润增速19.73 %,相较于往年动辄25%左右甚至30%以上的增速,确实所有下滑;并且,2021年因为集采的问题,约有50亿左右销售额会受影响,这个对于恒瑞来说影响还是蛮大的。所以,2021年,恒瑞可能不是那么好过,作为投资者,就要看今年恒瑞业绩是否会遭遇重创,如果会,那么这将是个不错的买入机会。(前提:恒瑞作为国内的创新药龙头,同时在国际上还比较有知名度,我相信它即便遇到困境了,也是能够反转的)

从2000年上市到2020年,恒瑞的营收稳步增长,几乎没有波澜,这是比较难得的。

这二十多年中,恒瑞的净利润稳步增长,很少有下滑的。同时,恒瑞的经营现金流净额貌似近几年有趋缓的态势。其实恒瑞每年的销售商品、提供劳务收到的现金基本上都与营收是持平甚至比营收高的,只是因为四费比较高(应该是整个行业如此),收到的现金又支付出去了,导致经营现金流净额有时候会下降。

上市后,ROE开始爬坡,从2007年开始,常年保持在20%以上,作为选股的金标准,恒瑞是很优秀的。

恒瑞的负债率基本上呈下降趋势,从2008年开始,就基本上维持在10%左右了,并且这个10%里,大部分还是欠供应商或工程商的钱,几乎没有来自银行的有息负债。

⑥股东回报/上市分红

恒瑞医药2000年上市时发行4000万股,发行价11.98元,融资4.792亿,发行后总股本1.3285亿股,总市值15.915亿,截止2021-5-14日,市值4469.58亿,市值增长280倍,年化30.8% 。

期间累计分红2.7元多,扣除20%所得税,累计每股分红近2.2元。

这样的股东回报,放在整个大A,也是排在前列的。当然,按照现在的市值,股东回报可能就没那么高了。(想获得满意的收益,还得有好的买点才行)

⑦2020年资产负债表

负债端:

主要就两项,应付账款和其他应付款。

应付账款:根据注释36可以看到全部是材料款和工程款,金额不多,没什么风险。

其他应付款:这里的大头是限制性股票回购义务,这个我认为可以当做内部应付了,不存在什么风险的。

其他的一些负债,基本上跟业务相关,如税费、薪酬、递延收益、合同负债等,都没有什么风险。

另外,恒瑞没有来自银行的有息负债,这确实很优秀。

资产端:

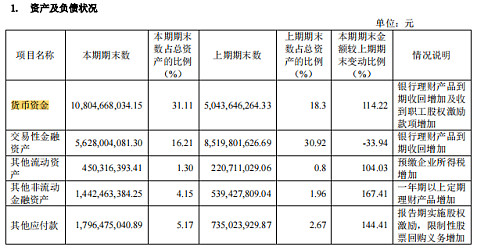

资产端大头是货币资金、交易性金融资产、应收账款、应收款项融资、存货、其他非流动金融资产、固定资产、在建工程。

货币资金:货币资金108亿,

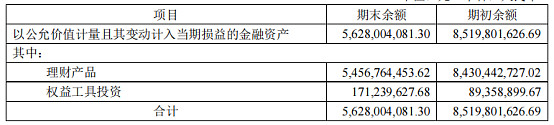

交易性金融资产:交易性金融资产56.3亿(理财产品54.6亿)

货币资金家交易性金融资产合计164亿。

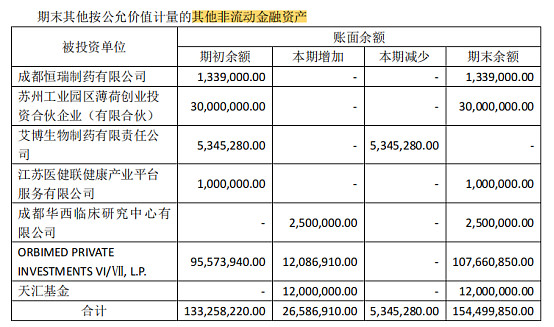

其他非流动金融资产:一些其他投资。

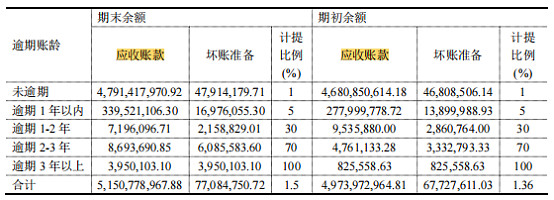

应收账款:未逾期的占了93%,预期一年内的占了6%,其他的很小,可以忽略。减掉坏账准备后50.7亿,占总营收(276.1亿)的18.4%,总体看,是可控的。

应收款项融资:公司有31亿是银行承兑汇票,风险比较小,其中有13.4亿已经背书或贴现支付出去了。这部分风险比较小,可以不用特别关注。

存货:17.8,占总营收276.1亿的6.4%,占比较小,属于合理的范围。

固定资产、在建工程、无形资产-土地使用权:32.8+13.1+3.4=49.3,约占总营收的18%,占比不算高。

但是用利润总额/生产资产,就会发现该比例远远大于社会平均收益率(6%*2=12%),靠着这些生产资产就产生了如此大的收益,说明这是一家很好的轻资产公司,公司更多的是靠其他无形的资产(如知识产权、已建立的竞争优势、研发投入、销售网络、销售人才等)来获得。

总体:我认为恒瑞的资产负债表很健康,没有有息负债,同时有大额的货币资金和理财。

疑问:

让我想不明白的是,恒瑞账上这么多现金,为什么现金分红这么少(每年美股分红0.1~0.2元,股息率几乎可以忽略)?几乎每年都是送红股,把资金留在账上,可是这些理财的收益也不高:2.9亿利息收入/164亿货币资金和理财,约1.76%的利率。同时,也没看到公司有什么大额的支出或潜在的大额支出,实在想不明白恒瑞为什么这样做。由于初次看恒瑞财报,有点不解,希望知道的朋友指点下。

对于这种没有明显的大额支出,却喜欢拽一把现金在手上数钱且收益率还不高的公司,个人内心有点不太喜欢。

⑧2020年经营情况

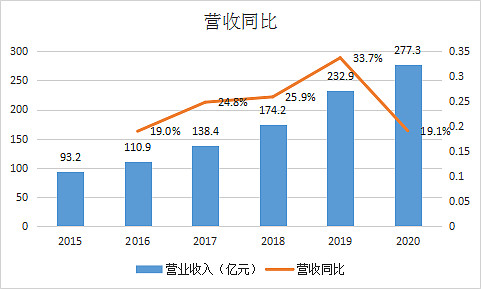

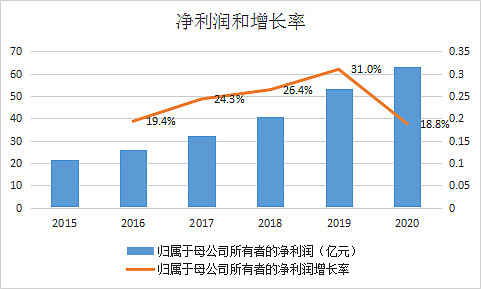

营收增长率从2019年的33.7%下滑到2020年的19.1%,下滑明显; 净利润增长率从2019年的31%下滑到18.8%,同样明显下滑。当然这里边应该受疫情影响比较大。

净利润含金量:恒瑞基本上每年销售商品、提供劳务收到的现金都大于营收,更是大于净利润,含金量十足。

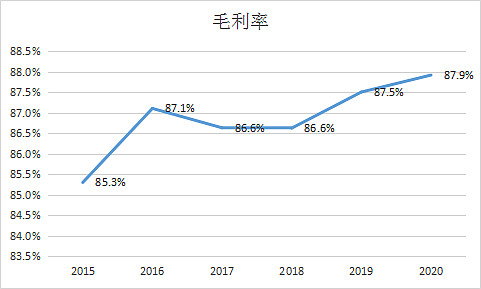

毛利率也保持的不错,继续创历史新高,达到87.9%。

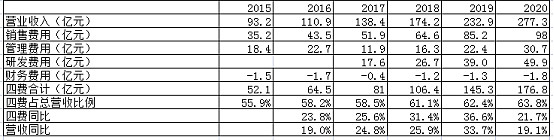

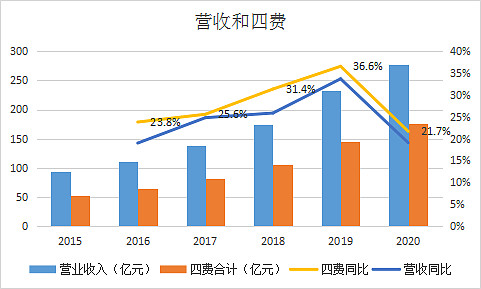

下边看费用情况。四费占营收的比例今年大概维持在56%~64%之间,整体呈上升趋势。其中这几年四费增长率高于营收增长率。

总体来看,在2020年那么艰难的情况下,公司还能够实现19%左右的营收和净利润增长,实属不易;但是跟前几年的增长趋势相比,2020年突然下降这么多,看起来有点突兀。再考虑到2021年集采的影响,这个曲线可能会继续向下,短期内可能已经进入了困境。此外,公司的营收增长率需要靠四费的增长来带动,如果四费下滑,营收可能也会受到打击。

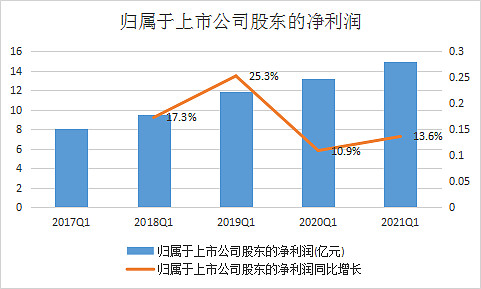

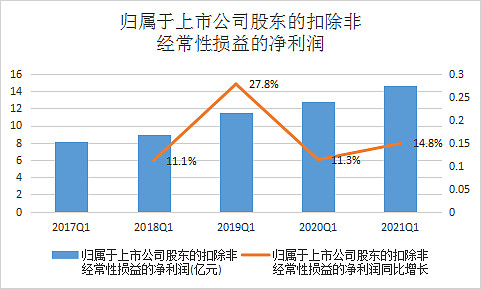

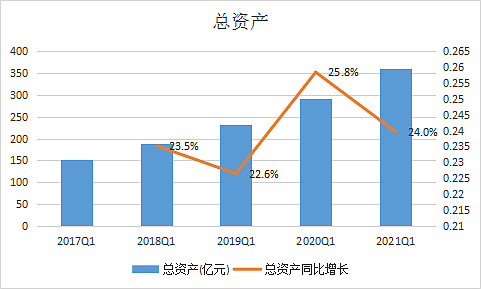

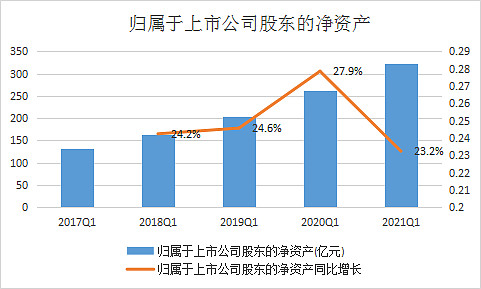

⑨2021年一季度经营情况

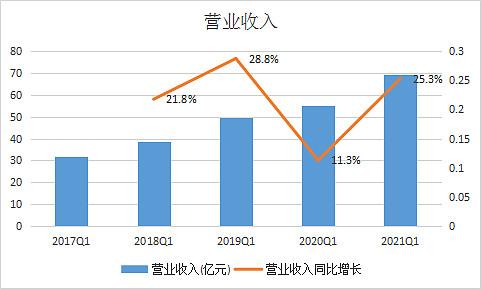

一季报整体印象:2021年一季度营收、利润、资产、净资产增速均有所所回升,但相比2019年,仍有所下降。

考虑到很快到来的集采,今年可能绝对金额不一定比去年和前年的,但是增长率可能会有大幅的下降,甚至增长率降低至个位数。

鉴于这些影响,2021年的业绩可能没有惊喜,很可能会有比较大的雷。

⑩我对公司的整体认识和估值

我对公司的整体认识:

公司财务指标很优秀,但是公司会受到国外跨国巨头的影响,特别是国内政策的影响比较大,并且这个国家政策----集采,会常态化,时不时会地会挤压公司的利润。虽然公司现在已经对创新药投入了很大的资源在搞,但是创新药,特别是新上市的药,因为价格高,可能很难进入国家医保目录,销量不一定能够很快提升上来。另外一个比较严重的问题是,公司从好几年前就在提国际化了,但是迄今为止,国外的销售占比只有不足3%,感觉公司这几年就没有突破国外市场;在内有集采挤压,外又无法突破的情况下,即便是有创新药上市,可能也远水解不了近渴。

另外,现在医药行业在从分子药向生物药转型,并且生物药未来二三十年会有比较大的需求量,这块不知道公司布局如何,后边我会跟踪下公司这方面的进展。

PS:由于我是首次看医药行业的财报,特别是对于恒瑞这种创新性的,新药能否创新成功,我当前没有能力分析,后边继续跟踪吧。

估值:

基于当前财报中的信息,以及近期集采的影响,我只能粗略地作下估计,当做自己跟踪的参考,如果有落入自己估计范围的,就适当地建点仓位,如果没有合适的估值,那只能让它去飞了。

恒瑞2021年一季度净利润15亿,参考往年的季度影响,二季度可能跟一季度差不多,也估计个15亿,后边三、四季度按照15%的增长,即三季度18亿,四季度20亿,合计68亿。

但考虑到今年集采可能会影响销售额55亿(4个大单品的综合)*1/4(假设只影响4季度),也就是说影响销售额可能在14亿,考虑到恒瑞多年来的净利润约占营收的22%左右,那么会影响利润3亿。

粗略估计下来,恒瑞2021年的全年净利润可能在65亿,跟去年基本持平(2020年净利润63.3亿)。

参考恒瑞历史市盈率水平,取30分位置和70分位置的中间值,大约50倍市盈率(相比同类型医药公司,恒瑞的研发费用全部费用化,大约会影响10%的估值,也即50倍相当于其他公司的40-45倍)。

假设2021年年内买入,且不计算2021年剩余时间成本,仅从2022年初开始算起,要想到2024年实现三年翻一倍的目标,需要在市值2808亿以下买入。当前市值4552亿,远远超过理想买点。

在此情况下,对我自己来说,可能会在恒瑞医药再下跌20%(如果可能的话)左右时买入点观察仓,到了目标市值附近,再重仓买入。

单位:亿元

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

创新药股龙头股是恒瑞医药吗?

创新药股龙头股是恒瑞医药这个股票吗?

创新药股龙头股是恒瑞医药吗?

创新药股龙头股是恒瑞医药这个股票吗?

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08