庞然大物——潍柴动力

发布时间:2021-5-19 10:01阅读:753

问一问

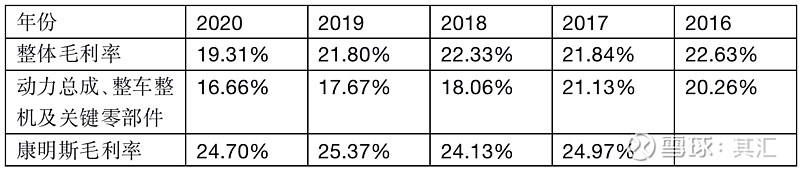

问一问2020年潍柴动力的财报表现并不好。比如,潍柴动力说高端发动机供不应求。但是,集团的动力总成、整车整机及关键零部件连续3年毛利率下降,毛利率从2017年的21.13%,降低到2020年的16.66%。并且净利润的增长靠调节所得税费用实现。还有几个令人不安的因素,我们在下面慢慢聊。不过,我还是先说我们得出的结论:我们依然看好潍柴动力的发展。文章还是分三个部分:

一、不断扩张的业务边际

二、不断扩张的基础

三、让我们纠结的4个问题

一、不断扩张的业务边际

通过阅读潍柴动力的资料,我们发现潍柴动力是一家永远围绕着主业寻找机会的公司。分两条线梳理一下潍柴动力的发展的关键脉络。关于氢燃料电池的收购我们在这里就不详细说了,因为在之前的文章中已经整理过了。并且,短期还看不到收益。

国内线:

1、2004年3月,潍柴动力在香港主板上市募集11.6亿港元资金。这个时候潍柴动力是一家几乎完全依靠中国重汽的柴油发动机生产商。

2、2005年,潍柴动力花费10.2338亿元收购湘火炬,形成了潍柴动力、法士特变速箱、汉德车桥、陕汽重卡这一目前中国最完整的重卡产业链。从此之后,陕汽重卡一跃为中国第四大重卡生产商。

3、2009年,以潍柴控股集团为主体,联合山东工程机械集团和山东省汽车工业集团成立了山东重工集团。

4、2019年把中通客车纳入旗下,打造客车产业链。中通客车2020年销售5米以上客车10827辆,市场份额7.19%,排名第三。

5、2019年9月29日晚间,中国重汽发布公告称,山东重工集团通过股权无偿划转方式成为中国重汽集团的控股股东。2020年,中国重汽市场份额为18.5%,排名第三。并且,陕重汽市场份额为14%,排名第4。

6、2020年非公开发行股票募集资金总额130亿元。

7、2021年1月6日,潍柴集团董事长谭旭光对外透露,潍柴集团对雷沃重工股份有限公司的重组,已于2020年12月29日完成股权交割。潍柴动力进入农业装备制造行业。雷沃重工每年将会有5~10万台拖拉机用上潍柴动力的CVT动力总成。

总结:潍柴动力在国内发展的第一个节点是2005年收购湘火炬,以此为契机潍柴动力建立了一条中国最完整的重卡产业链。再看现在,2019年通过山东重工拿下中国重汽,那么跟潍柴动力深度相关的中国重卡市场为41.8%(中国重汽18.5%,陕重汽14%,北汽福田9.3%)。这进一步巩固了潍柴动力在整个中国重卡市场的领导地位。以此为基础,通过中通客车打造客车产业链,以雷沃重工为切入点进入农业装备制造行业。在上一篇文章中我们详细的讲了为什么看好潍柴动力募集130亿,在这里就不多说了。总之,我们认为潍柴动力现在正处在类似2005年那样的节点上。可能再过几年潍柴动力的业绩增长不再那么依赖周期。我们坚定地看好潍柴动力的未来。

国外线:

1、2012年12月27日,以467,000,0 00 欧元获得凯傲集团25%股权。并且,获得林德液压合伙企业 70%的权益,代价支付现金人民币2,253,716,102.00 元同时承担人民币 2,043,634.32 元负债。凯傲集团是欧洲第一、全球第二的叉车制造商。通过此次交易,潍柴动力进入了全球领先的叉车和高端液压领域。其中,凯傲集团下属的林德液压资产是本次并购活动的核心内容。截止到目前为止,凯傲集团市值110亿欧元,潍柴动力拥有45.32%的股份。

2、2016年11月1日,KION Group AG完成对Dematic Group100%的股权收购, 收购对价约为欧元21亿。Dematic Group系一家通过高度整合自动技术、软件和服务来优化供 应链并满足客户物料搬运需求的全球领先供应商。

总结:通过近些年的收购,凯傲集团的业务现在基本稳定,正在迎来收获期。2020年,欧美疫情那么严重的情况下,凯傲总订单金额94.4亿欧元,同比增加3.6%,其中供应链解决方案订单36.5亿欧元,同比增加31.9%。并且,潍柴动力在2021年3月31日投资者活动关系记录中提到,非公开发行A股的目的,不排除在欧美经济下行时,开展新一轮战略资源的并购。所以,不管欧美经济怎样,潍柴动力都做好了准备。

二、不断扩张的基础

再来看一下潍柴动力的财报,分为4个部分:

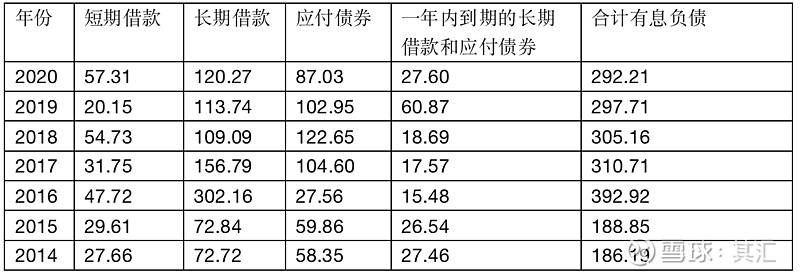

1.负债偿还能力(单位:亿元)

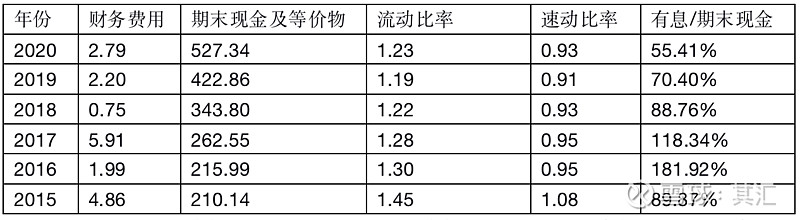

潍柴动力的短期借款加上一年内到期的长期借款和应付债券的总金额只占期末现金及等价物金额的一小部分。所以公司不存在短期的债务问题。并且,有息负债占期末现金及等价物的比例连续5年都在下降,2020年只有55.41%。从我们的角度来看公司的经营是越来越稳健的。

公司的流动比率和速动比率看起来比较低,主要是因为潍柴动力对供应链非常的强势,所以应付账款和和应付票据比较多导致的。这让公司公司占用了其他公司的现金,只要是周转率稳定,我们认为就是好的。

公司的财务费用在2019年突然提升,主要是因为新租赁准则下租赁负债确认的利息费用增加所致。2019年租赁负债的利息费用为5.71亿,2020年为5.38亿。凯傲集团的一大业务就是售后租回再租赁,所以这个租赁负债是正常的。

2.现金流量鸟瞰

潍柴动力每年的资金结余还是比较多的,在我们看来公司的经营状况是比较好的。经营活动现金流净额是投资和筹资净额总和的一倍。再结合这几年潍柴动力货币资金一直增加来看,潍柴确实赚到了钱。

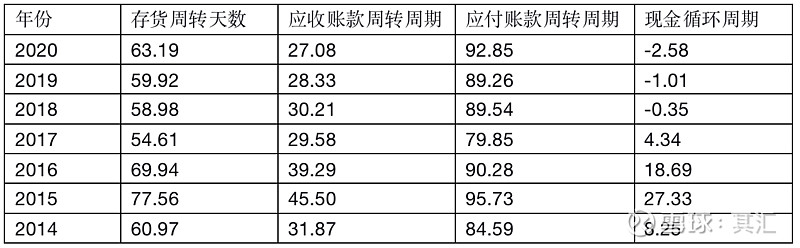

3.公司的运营能力

公司的存货周转天数、应收账款和应付账款周转周期都比较稳定,说明潍柴动力的经营比较稳定。现金循环周期为负数(流动比率和速动比率比较烂),这说明潍柴动力在用别人的钱做自己的生意。就这一点还真没有几个企业可以做到。

下面引用一段网上解释现金循环周期为负的话:“现金循环周期短或为负数的企业,一般有息负债即银行借款少,无息负债即预收账款、应付账款多,所以它的营运资金为负数,流动比率数据很烂,资产负债率很高,如果你认为这家企业快要倒闭了,只能说明你属于死读书的书呆子系列。因为这家企业可能是一家超牛逼的公司,它在用别人的钱做自己的生意!”。说的有点道理。

4.管理层的承诺

这张表在之前的文章也出现过,这次补充了2020的数据:

公司基本收实现了年初的预定目标,管理层还是比较可信的。不过,潍柴动力每年的增长率确实是比较低了,需要寻找新的增长点。所以,我们看好募集130亿元和近几年的布局。

总结:总的来说潍柴动力是一家非常优秀的公司。潍柴动力的基本面可以支持它进一步的发展壮大。

三、让我们纠结的4个问题

前面两个部分,我们主要总结了潍柴动力这家公司的基本情况。总体来说,我们认为潍柴动力是一家非常了不起的公司。但是,这次在读潍柴动力年报的时候,我们有4问题怎么都搞不明白。希望知道的朋友可以指教。

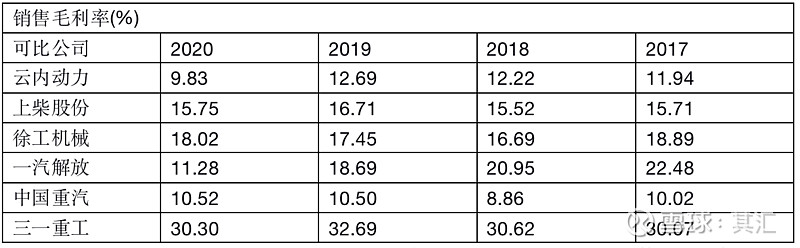

1. 不断下降的毛利率

同行业对比:

可以看到整个行业(除了三一重工)基本上都是在赚辛苦钱,潍柴动力算是毛利率好的。动力总成、整车整机及关键零部件业务是潍柴动力的主业,2020年占营业总收入的58.6%。但是我们可以看到这个主业的毛利率已经连续三年下跌了。而且,2020年潍柴动力的国六发动机销量破20万,占比全年总销量20%以上。难道技术越进步毛利润越低?并且,潍柴动力的毛利率跟康明斯差距有越来越大的趋势。

第一个问题:如果一个行业中最优秀的公司的毛利率都在一直下跌,那么这个行业还值不值得我们去关注和投资呢?

2. 借款利率上升

先看下面的表格:

公司的有息负债基本上都是凯傲集团和潍柴香港公司的,其中凯傲集团占大头。其中2020年的长期借款中,我们看到信用借款减少,保证借款增多。那利率不是应该下降吗?潍柴动力的现金储备那么好,在整个行业中的议价能力那么强,为什么借款的利率会上升。并且,中国的贷款市场报价利率,1年期为3.85%,5年期为4.65(2021年4月20日)。公司拿到的贷款利率比贷款市场报价利率高太多了,不合理。

第二个问题:潍柴动力的借款利率稳定了那么多年,为什么2020年的借款利率会上升,是因为收购盛瑞传动带来的借款利率高吗?

3. 研发人员减少

正常来说公司的研发费用提高,伴随着的是研发人员的人数也会增加。潍柴动力2020年公布了非公开发行股票募集130亿元。募集资金主要用于建设“氢燃料电池及关键零部件产业化项目”、“固态氧化物燃料电池及关键零部件产业化项目”、“燃料电池动力总成 核心零部件研发及制造能力建设项目”、“新百万台数字化动力产业基地一期项目”、“H 平台发动机智能制造升级项目”、“大缸径高端发动机实验室建设项目”、“自主品牌大功率高速机产业化项目”、“大缸径高端发动机建设项目”、 “全系列液压动力总成和大型 CVT 动力总成产业化项目”以及补充流动资金。这些项目听起来都挺高端的,难道不需要研发人员?

第三个问题:公司投入那么多研发费用,而且还要募集130亿元投入到新的项目当中。为什么研发人员减少了那么多?

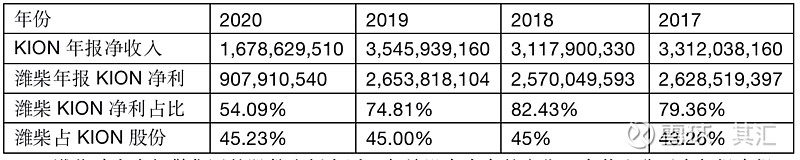

4. 凯傲集团贡献的利润

潍柴动力占凯傲集团的股份比例在近4年并没有太大的变化,为什么公司在年报中报告的凯傲集团的净利润,相比较凯傲集团自己在年报中披露的净收入少那么多?而且,每年的占比也不一样?

第四个问题:为什么潍柴动力的年报中公布的凯傲集团的利润比较少?

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

可以具体讲一下潍柴动力这只股票2023年三季报怎么样吗?

潍柴动力还能买吗?可以具体讲一下吗?

请帮我解答一下潍柴动力这只股票还能涨吗?

可以具体讲一下潍柴动力这只股票2023年三季报怎么样吗?

潍柴动力还能买吗?可以具体讲一下吗?

请帮我解答一下潍柴动力这只股票还能涨吗?

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08