国际视野看顺丰、圆通、韵达和申通:快递不是一门好生意?!

发布时间:2021-5-19 09:57阅读:350

问一问

问一问从快递茅到顺丰爆雷,一纸公告让曾经的核心资产变成了渣渣。

暴跌之后的顺丰控股,是机会还是风险?

视野如果局限在国内,面临杀气腾腾的极兔快递的挑战,快递行业重回价格战,似乎会让投资者胆战心惊,但不如,用国际视野,审视一下百年物流巨头走过的路,或许我们能看穿顺丰、圆通、韵达和申通的未来。

前人栽树、我辈乘凉,方正证券在2019年9月曾深入复盘过国际三大物流巨头:UPS(联合包裹)、FedEx(联邦快递)和DHL(德国邮政),从巨头的身上我们能得到3点启示:

(1) 物流股从长周期看,是慢牛股、长牛股,但成熟期后超额收益不明显!

(2) 物流股最佳投资期在于价格战结束后或快速成长期;

(3) 国际物流巨头PE在20倍左右。

接下来,我们逐一分析国际物流巨头的成长史,希望以史为镜可知未来!

百年老店、万亿巨头之UPS!

UPS成立于1907年,历经一战、二战和数次经济危机而不倒,目前的市值超过1万亿人民币,是当之无愧的物流巨头!

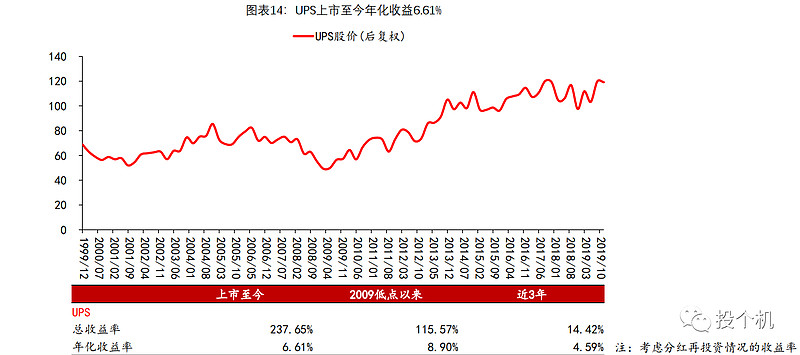

公司于1999年11月登陆纽交所,上市之时已是成熟期,对美国国内市场形成了寡头垄断,但20年来的总收益只有237%,年化收益只有6.6%,并无超额收益,且20年中只有8年跑赢标普500。

究其原因,即使进入寡头垄断,行业也只能赚需求增长的钱,并不具备实质性提价能力。直营业务下,持续高水平的资本开支,进一步对价值进行破坏!

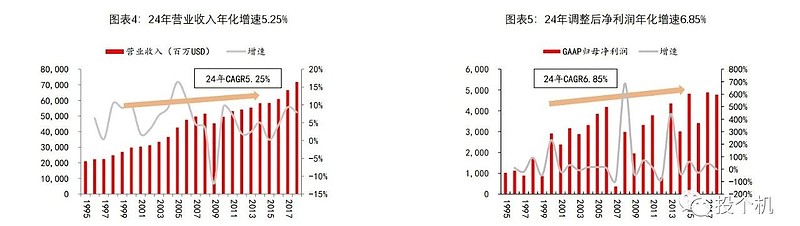

UPS营收在24年间有23年是正增长的,只有在2009年金融危机时出现过负增长,这反映出全球物流需求永不眠,也奠定了物流巨头慢牛、长牛的业绩基础。

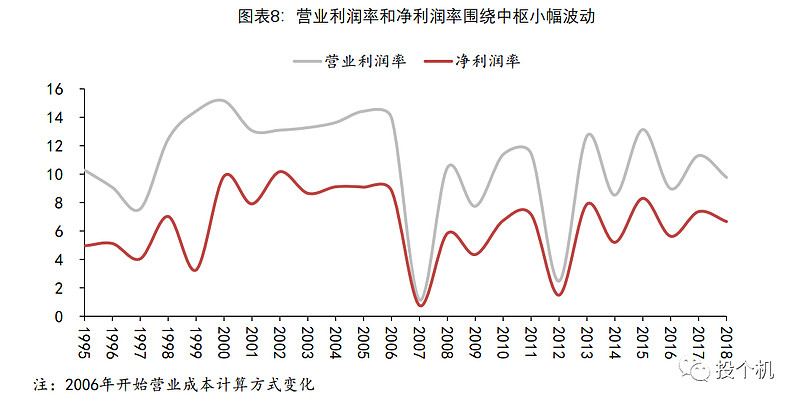

虽然UPS和FedEx垄断了美国本土市场,但依然没有定价权,2000年之后,UPS虽有多次提价行为,但都是为了应对通胀,并没有显著提升公司的盈利能力。

2000年至今,UPS的营业利润率和净利率始终围绕在10%和6%的中枢小幅波动。

从估值来看,成熟期阶段的UPS市盈率估值常年维持在20PE左右。

对标标普500指数,最近10年,随着美国利率走低,标普500PE中枢从2011年14.8抬升至2018年的23.39,但UPS估值仅从18.53提升至18.97,估值是UPS跑输标普500的主要原因。

而估值中枢不能上移的根本原因是快递行业没有提价能力,行业增速基本决定企业业绩增速,近十年,美国快递行业增速放缓至GDP增速,导致UPS的业绩增速中枢下移,压制了估值表现。

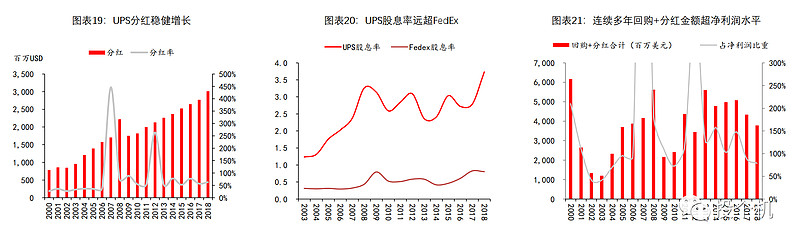

失去了成长,UPS靠分红回馈股东。常年以来,UPS的股利支付率超100%,其股息率在2018年达到3.7%,远超FedEx的0.8%和行业均值1.9%。

从UPS身上不难发现,即使能在快递行业完成垄断,但由于行业特性,需要大量投入资金提升快递网络,对价值进行了重大破坏。

垄断却不能拥有定价权,快递行业虽然稳重,但确实不够性感。

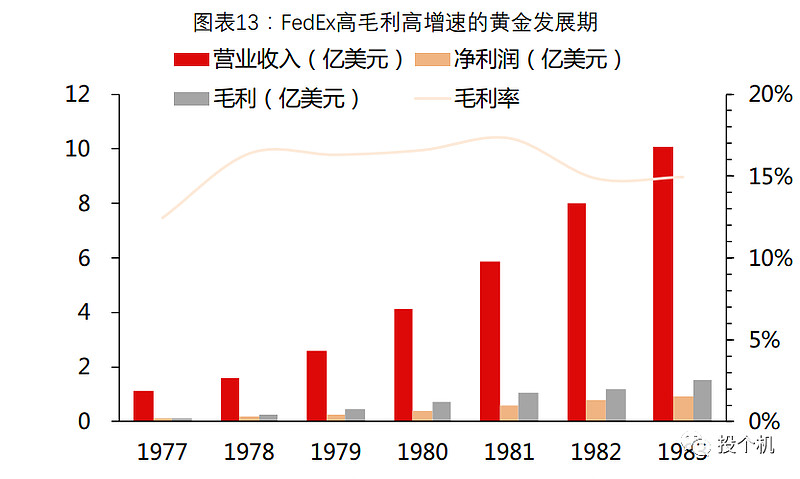

上市41年的国际物流巨头FedEx

FedEx成立于1971年,1980年登陆纽交所,上市至今的股价走势如下图:

1977年至1983年是FedEx的快速成长期,在此期间,营业收入从1.09亿美元增长至10.8亿美元,净利润从0.08亿美元增长至0.89亿美元,毛利从0.14亿美元增长至1.51亿美元,年复合增速高达46.78%。

FedEx高速发展的六年同样是美国空运快递市场的黄金期(UPS直至1988年才通过成立航空公司参与到空运快递市场竞争中)。

彼时,空运快递还属于高毛利行业,毛利率维持在15%-17%的区间内(与目前顺丰较为类似)。

吸金的空运自然引来诸多竞争对手,除了UPS,还有Purolator、 Emery加入竞争,激烈的竞争在80年代后期压垮了经营不善的小公司,头部市场集中度开始提升。

虽然小公司退出时间节点在1989年,但从单票收入和毛利率来看,竞争并无减弱的趋势。

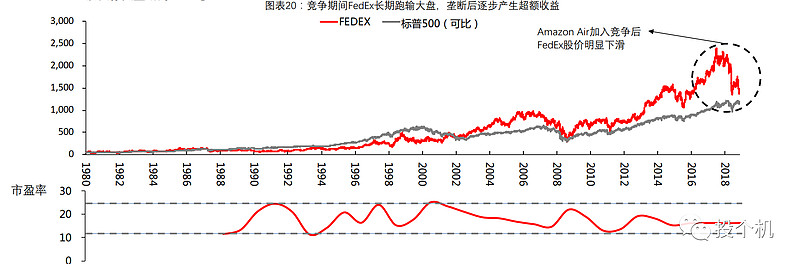

在竞争期(1980-2000年),FedEx收益率为584%,复合年增长率为10.09%;标普500指数收益率为1098%,复合年增长率为13.22%。

整体来看,竞争期间FedEx跑输大盘。21世纪初,竞争格局稳定,FedEx开始贡献超额收益。

虽然21世纪后,FedEx和UPS形成寡头垄断,但物流行业的护城河并非坚不可摧。

当订单属性发生变化,或者手握订单的玩家出现时,原有的物流巨头如果不积极求变,订单下滑的负面影响会通过重资产经营杠杆在净利润上成倍放大,因而物流巨头的倒塌也是顷刻之间。

比如掌握需求端的亚马逊依然可以通过自建机队,成立Amazon Air切入航空快递。虽然目前失去Amazon,对于FedEx而言并不可惜。但放弃与美国最大电商平台合作,等于将下一个时代的增量市场拱手相让。

未来Amazon在电商件市场站稳脚跟,大概率会开放物流服务,反攻时效件市场。

因此,在激烈竞争期并非投资物流股的绝佳时刻,甚至寡头垄断之后,也依然存在部分手握巨量订单的玩家入场,于美国是亚马逊,于中国,前有京东物流,后有极兔速递,快递江湖,总是飘摇不定。

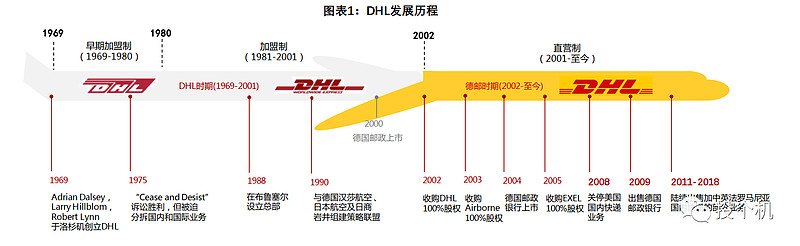

国际快递业务开创者DHL

1969年DHL成立,创始人有3位,分别是Dalsey、Hillblom和Lynn,公司名称采用了各自姓氏的首字母,启动资金6000美元。

DHL成立之初便确认优先发展国际快递业务,1971年便在菲律宾开设站点,1972年登陆日本,1980年便覆盖了120个国家!

DHL50多年的历史可以划分为2个阶段:

1、1969-2001年,该时期DHL专注国际快递业务,采用加盟制扩张;

2、2001年至今,于2002年,德国邮政收购了DHL,成为综合国际物流巨头。

对比DHL和UPS\FedEx,DHL的营收常年位居三巨头之首,但3.3%的净利率远低于UPS的8%和FedEx的6%,市值也屈居第三。

DHL在国际快递市场布局领先UPS和FedEx十年,但在上世纪80年代后,市场份额逐渐被对手追赶,错失发展机遇。

究其原因,在于早期DHL通过加盟的方式扩张,叠加当时国际快递以文件配送为主,轻资产的运营方式能脱颖而出。

而1985年后,国际快递市场进入包裹时代,文件随着电子化的兴起,业务量开始骤降。在包裹时代,直营模式的FedEx运营效率更高,抢占了市场份额。

目前,国际快递业务市场高度集中,前三名玩家占据了89%的市场份额,根据券商的测算,新的玩家进入成本恐怕要投入上千亿人民币,而且,国际快递在形成规模效应前,往往要亏损数年,FedEx国际快递业务用了11年才盈利。

这算是给国内物流公司提了个醒。

总结:

遍览三大物流巨头的成长之路,不难发现,物流行业重资本投入,需要源源不断的投入资金方可保持领先。

巨额的资本投入并不能带来高深的护城河,新的玩家,如电商旗下的物流公司,随时可能加剧竞争。

而竞争,对物流公司的价值是极大的毁灭,虽然顺丰控股在极兔物流进攻之下必能胜出,但过程对股东并不友好。

从更长期的视角来看,物流股虽能长牛、慢牛,也不排除能跑赢指数,但相对其他赛道,这样的收益率显然机会成本很高。

价格战结束后,待顺丰控股毛利率企稳,那时胜负已分,业绩也会恢复增长,未免不是一个好的介入时机。

总的来说,快递不能算是一门好生意!

记得芒格曾说:“世界上有两种生意,第一种可以每年赚12%的收益,然后年末你可以拿走所有利润;第二种也可以每年赚12%,但是你不得不把赚来的钱重新投资,然后你指着所有的厂房设备对股东们说:这就是你们的利润。我恨第二种生意

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

我想学国债逆回购这一门课行吗,只学这一门课,要学费多少?

顺丰快递借壳哪个股上市?代码是多少?

我想学国债逆回购这一门课行吗,只学这一门课,要学费多少?

顺丰快递借壳哪个股上市?代码是多少?

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08