上游资源的“大通胀”,真的就此结束?

发布时间:2021-5-17 14:35阅读:283

问一问

问一问3月份的PPI已经有点吓人,同比增长4.4%。刚公布的4月PPI更吓人,同比增长6.8%。

嚣张跋扈了3个月的资源股,总算在下调期货杠杆和约谈等干预下,连跌了3天,一些股民也忍不住拍手称快。

但是,放在资源涨价的大周期里,这3天的连跌能宣告大周期就此结束吗?要搞清楚这个问题,我们就要先搞明白,上游资源的“大通胀”是怎么来的。

货币,并不只是“一般等价物”

早在中学的课本上,我们就学过,货币的诞生,是为了充当稳定的“一般等价物”,方便买卖交易。

由于货币的发行权掌握在国家的手上,逐渐地,货币就不再只是“一般等价物”,而变成了一种工具。

当然,这不是一蹴即就的,而是经历了一个很长的过程。历史上,就有很多把这工具玩坏的案例,玩坏的结果就是恶性通胀:除了现在的津巴布韦,也在欧美各国身上发生过,在我们的民国时期也发生过。

经历惨痛教训之后,很多国家都知道钱不能乱印,不想出问题的话,就要跟自己的产出(GDP)匹配。

不过,如果只是“匹配”,那货币就算不上是“工具”。

启发了全世界把货币变成“工具”的,是世界公认的、几乎是最伟大的经济学家凯恩斯。他在100年前首先提出了需求可以拉动供给。

通俗来说,就是在经济增长乏力的时候,厂商没动力生产,消费者没钱消费,恶性循环之下,经济就陷入萧条周期。要摆脱这种宿命,一个可行的方法是,通过印更多的钱,让消费者有钱消费,厂商看到有利可图,就会积极生产,形成良性循环,走出经济低谷。

印更多的钱,不会引发恶性通胀吗?理论上,只要时机合适,在萧条期才多印钱,而且不要印得太过分;到经济恢复后,再把多印出去的钱收回来。这样就不会引发恶性通胀。

凯恩斯的伟大之处,就是他这理论是可行的。不过,理论和现实毕竟有差距,要把多印出去的钱全部收回来,而又不损伤经济,是不可能的。所以只能部分收回。

我们都知道,很多好办法,都是刚出来的时候最有效,用多了之后,效果就会逐渐变差。凯恩斯的办法也不例外。用货币刺激消费,消费拉动生产,这方法每多用一次,就要印更多的钱;而在不伤害经济的前提下,能收回来的也变得更少。

所以实际上,全球的主要经济体,长期下来,货币发行量并不是跟自己的GDP匹配,而是高出一定比例,这个比例还在逐渐变大。结果就是,我们正处于长期的通胀当中,10年后的物价总是远高于10年前。

既然这方法引发通胀的副作用越来越大,为什么100年下来,全球的主要经济体,至今还在使用这个方法呢?各国的精英们难道没看到这方法的弊病吗?就想不出比100年前更好的方法吗?

当然不是。因为通胀并不是只有坏处。

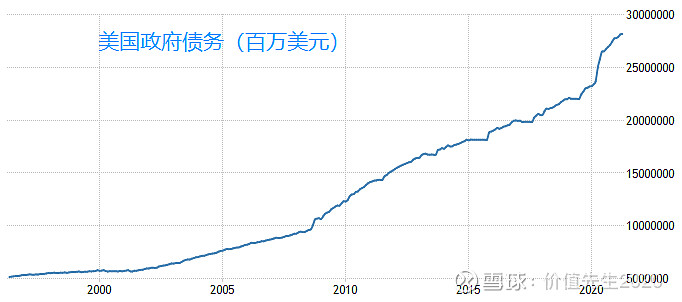

一个最简单的例子就是:白宫的债务一直被经济学家们担心,几乎每年每月都能看到媒体用“史无前例”来形容白宫的债务(今年4月达到了史无前例的28万亿美元,突破史无前例的30万亿也是早晚的事情)。似乎全世界都在担心美国会还不起债。

可能很多人不知道,这种担心,从2008年就开始。那时候,白宫的债务才刚刚突破10万亿。结果担心了13年,从10万亿担心到30万亿,人家还是好端端的没爆炸。

是因为美国经济增长强劲吗?并不是。美国GDP增速只有2%左右,这13年下来增长了50%不到,而债务可是翻了3倍。所以美国债务之所以没有爆炸,全靠通胀,全靠货币的实质性贬值。

什么是实质性贬值呢?

在美国大放水以来,美元指数只是从100降到90。某些经济学家(不晓得是顽固,还是故意歪曲事实)就拿美元指数说事,高呼美元并没有贬值。

我就举一个最简单的例子:假如1年前你手上拿着100块钱,能换16美元,或者能买5杯喜茶(在国内买)。1年后,这100块钱依然能换16美元,但只能买两杯喜茶。——汇率没变就是没贬值吗?显然不是。从5杯到两杯,这就是实质性贬值。

白宫的债务在快速膨胀,美元在快速的实质性贬值。白宫债务一直不爆,靠的就是这个原理。而受害者就是购买美国国债的国民,和其它国家。

这种感觉就像10年前借钱给朋友买房,借给他200万(当时能买100平的钱)。10年后朋友按定存利率还你250万(只能买25平的钱)。

这招并不是只有美国会玩,很多国家都会玩,但是只有美国玩得最溜,因为只有美国的国债最好卖。

为什么上游资源的通胀,一次比一次严重?

凯恩斯的办法可行,最核心的原因是货币到物价的传导是需要时间的。

试想想,如果货币能瞬间传递到物价,美联储多印了一倍的钱,物价马上就涨一倍,还会出现需求拉动生产吗?当然不会。

只有消费者变有钱了,而物价又没涨。这种优越感才会增加消费,然后厂商才会看到有利可图,然后扩大生产,提高员工工资,产品逐渐提价。当价格提高到让消费者的优越感消失,这时候才完成货币到物价的传导。这个过程就是经济复苏的周期,这个过程越长,对复苏越有利。

而之所以说凯恩斯的办法,效果越来越差,正是因为传导的过程越来越短。而使传导过程变短的,正是上游企业“变聪明”了。

原本从消费端开始传导,先是中下游企业反应过来,扩产、提价;最后才是上游材料的企业反应过来,扩产、提价。而到上游扩产、提价的时候,往往复苏阶段已经走完,中下游需求开始跟不上,结果上游企业傻傻的站在山顶上,压垮了中下游,也亏惨了自己。

历史重演几次下来,再笨的上游企业都总算看懂了规律,一看到白宫印钱,就率先扩产提价,因为不怕中下游不买账。而白宫为了确保需求端有足够的钱消费,也为了中下游企业不被挤压死,只能引更多的钱。

这么一来,每当要印钱拯救经济的时候,上游资源的通胀就一次比一次严重,需求拉动生产的效果也一次比一次费力。

资源股、期货连跌3天,“大通胀”周期真的要结束?

在官方直接干预之下(以郑商所上调多个期货合约的保证金率为标志),资源股、期货已经连跌3天,不少踏空了前面周期股行情的大V又跳出来看空周期股。看空的观点主要有4类:

第1类:东南亚的疫情,影响了那些低成本劳动生产资源的国家。那些国家一旦从疫情中恢复,资源涨价周期就完蛋了。

这确实是制约了供给端的重要因素。但是这些相对欠发达的国家,恢复速度是没法跟欧美发达国家相比的。所谓的“一旦”从疫情中恢复,这个“一旦”要多久呢?

钟南山院士在5月13日刚举行的亚洲科学理事会大会上说,全球范围内的大规模疫苗接种,需要两到三年。

第2类:美国4月CPI抬头,说明通胀已传导到下游,于是美联储就会加息压通胀。

这一类观点,不但没搞明白美国CPI为什么抬头,也没搞明白美联储加息的原则。

美国CPI之所以抬头,完全是因为去年同期的CPI太差,低基数效应决定了3~5月的美国CPI都会非常高。稍有点专业知识的,都至少在两个月前就能预判到。

央行加息压通胀的原则,是预见到要发生持续通胀。这种情况通常发生在经济繁荣期和过热期,在复苏期是不存在的。

去年和前年,针对猪通胀,一些经济学家就瞎逼逼建议央行加息。因为预见到猪通胀会自我消灭,所以央行并没有鸟他们。不然来之不易的经济复苏就要毁在他们手上。

美国CPI的低基数效应,美联储比谁都要清楚。以现在美国的复苏进度,美联储恨不得把利率降到负。即使鲍威尔的脑袋让驴踢了,也不至于傻到加息,去压一个实际上不存在的通胀。

让一个八竿子打不着的耶伦大妈乱吼一嗓“可能不得不加息”,只是为了在不用负责任的前提下,拉一把即将跌破90关口的美元指数。可惜,结果适得其反了。

第3类:中下游需求缓解(上游的涨价,中下游接不住)

其它国家接不接得住,现在还说不准。但美国的中下游,毫无疑问是接得住的。

即使算上贬值因素,美国这一波印的钱也是冠绝全球的,而且白宫也非常慷慨,把消费者都惯得不想去工作了。可见美国的消费端足够强劲,接不住上游的情况,再怎么轮也轮不到美国。

这其实也是美国印钱的一个最恶毒的动机:美国一印钱,全球上游资源就涨价,其它国家如果不想自家的经济复苏被上游扼杀在摇篮中,就只能跟着印钱。大家一起印,美元指数这个相对指标就不会明显下跌,美元就还是相对保值。

而由于货币地位的差距,美元总是印得最多的一个,上游资源压力相对最小。所以美国也是最乐于见到资源大涨,最好涨到其它国家都接不住,只剩美国自己能接得住。

所以,全球性的“中下游需求缓解”,现在还看不到头。

第4类:一些中游企业预见到资源涨价,都在提前囤货。但库存有限,一旦这些不该买的群体停下来,资源泡沫就要破灭。

首先,中游企业为了避免上游材料价格波动,通过库存控制来锁定成本,这是很理性、很正常的操作。他们绝不是“不该买”的群体。

其次,现在中游企业锁定材料成本的方法是通过期货,不但占用资金少,还不需要库存成本。但凡有条件的企业,都不会傻到还像上个世纪那样,租大仓库去囤材料。今年已经有600家上市公司发了公告,公布自己参与了期货市场的套保。

通过大量囤货,奇货可居的行为,官方是要阻止和打击的。但是为了对冲未来材料成本涨价的正常套保操作,官方不可能阻止。我国一直支持期货市场发展,就是为了给企业提供一个方便套保的渠道。

这么看下来,看空周期的这4类观点,虽然逻辑关系没有大的毛病,但是在时间上,放在现在,只能是美好的愿望。

我不是唱多周期,也不是乐于见到上游资源的“大通胀”,只是就事论事,尊重客观。毕竟,上游资源的“大通胀”,也在阻碍着我国的经济复苏。

“大通胀”的危害,谁能幸免?

如果除了美国之外,还有一个名额的话,从目前各国的应对策略来看,这个名额只能落在我国头上。不过,应付“大通胀”危害的方式,我们跟美国截然不同。

美国的方式简单粗暴,不管后果,就是不断给需求端加血。因为给企业加税,如果不同时创造一个更强大的需求环境的话,企业直接就不干了。所以美国现在不仅继续给居民发钱,创造普通需求;白宫也亲自下场,创造基建需求。最绝的是,白宫也像居民一样,自己是没钱的,全靠美联储印。

有些经济学家为了显示自己有水平,不惜误导投资者,说我国印钱比美国还要多。依据是M2的同比增速,如果选取一些特定的时间周期,断章取义的话,我国的M2确实有高于美国的时候。

但即使撇开这种断章取义,拿M2来作为印钱的指标,这是很低级的错误。举个最简单的例子:只要把存款准备金率降低一半,不需要打开印钞机印1毛钱,M2就能直接翻倍。

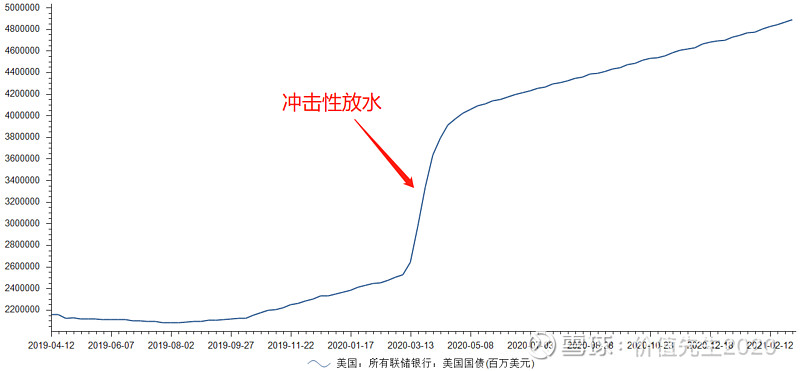

所以拿M2来对比两国印钱力度,是很业余的体现。美国每个月会公布美联储持有国债的规模,这个规模的增量,大致就是未经贷款放大的基础货币发行量,这个数据才是衡量印钱多少的最纯粹的指标。

去年3月美国疫情爆发以来,美联储持有国债的规模从2.5万亿暴增到超过5万亿,多印了超过1倍的钱。

而即使算上贷款放大后的M2,去年3月以来,我国的M2也只是增长了10%。

所以这注定了我国不可能像美国那样,采取不顾后果的方式应对“大通胀”。我国的应对方式有两大方向:

第一个方向是大力发展新兴产业,用产业的景气周期,对冲上游的成本压力。例如电动车和电子产业。

第二个方向是贯彻能源战略,摆脱对石油、煤炭等能源类资源的依赖。例如光伏、风力发电和储电产业。

这两个方向都是治本的办法,但是见效比较慢。而且由于走在世界的前面,所以道路也注定是一波三折。

例如由于电动车普及速度太快,云计算对数据中心的算力要求提升太快,这都使一二线城市的用电压力大增;但是另一边的光伏和风力发电储电技术跟不上。这用电一紧张,原本想摆脱对煤电的依赖,反而变得短期对煤电更依赖,煤炭价格变得更嚣张。

这些都是意料之内、不可避免的。所以官方态度比踏空大V客观得多。前几天台山市约谈钢企,约谈目的只是防止钢企参与哄抬物价,而不是价格管制。毕竟外围市场在涨价,你也不能让上游企业亏着卖。如果直接限制价格,上游企业会选择直接不卖,要么卖到国外,要么黑市交易。

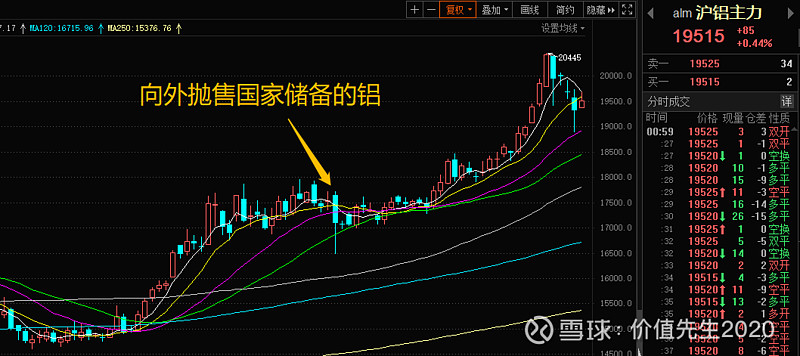

市场有市场的运作规律,调控干预只能改变节奏,改变不了周期。早在3月下旬的时候,官方其实就出手干预过一次。那时候向外大规模抛售过一次铝的国储,这么明显的“暗示”,也只是让国内铝价跌了一天、横盘了两周而已。

面对“大通胀”,官方的态度并不是要强扭,只是要它涨得慢一点。这样涨得更稳,减轻中下游企业的焦虑;未来周期结束的时候,也不会跌得太惨。现在正是取得这样的结果,虽然趋势是一样的,但国际的期货价格涨得更凶狠一点,国内的期货价格更收敛一点。

两个投资方向

“五穷六绝”的5月份已经过去一半,虽然市场对流动性边际收紧的担忧还在,但机构已经开始表现得乐观。所以对于有现金流的投资者来说,是一个不错的布局机会。

在上游资源“大通胀”,以及我国应对方式的背景下,大概率跑出超额收益的有两个投资方向:

一个是与狼共舞的周期股,这个方向的投资周期偏短,盈利速度快,风险也大。不过风险不是来自确定性,而是波动率。涨得快,也意味着跌得快,3天跌去20%,不是一般心脏能承受的,承受不住就很容易犯错。

具体品种的选择上,煤的风险特别大,铝也随时会因为美国复工而供给大增,这两个方向都不建议选择。而产量掌握在我国自己手上的钢、铜、玻璃等,则是不错的选择。

而具体的个股选择,夸张点说,资源行业的水,一点都不比科技行业的浅。所以与其花时间选个股,不如直接配钢铁ETF、有色ETF一类的被动基金,既能吃下行业的确定性收益,也避免选股的不确定性风险。

另一个是投资未来的新兴产业,这个方向的投资周期偏长,要求耐得住寂寞。这个方向的选股同样不容易,公认的龙头太贵,未来的黑马难挖,所以一个高性价比的做法同样是配置相应的ETF,包括新能源车、半导体等。

也有另一个选择,就是配置优质的(五星)新兴产业主题基金。五星经理的选股能力都是比较靠谱的,别看他们短期有时翻车,但长期下来的表现,大多数散户是没法比的

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章