美瞳资料收集

发布时间:2021-5-17 10:45阅读:329

问一问

问一问美瞳也就是彩色隐形眼镜,2004年强生申请了注册商标,2005年开始推出多款美瞳产品,后面逐渐成为彩色隐形眼镜的代称。

医疗属性与消费属性并存

规模情况:国内彩片数量约占整个隐形眼镜市场的20%-30%,年销量约10 亿片(指隐形眼镜)。2019 年美瞳在线下及电商渠道销售规模超100 亿元,出厂价口径下市场规模约为30 亿元,行业增速25%。

消费属性:《2019 线上彩瞳消费洞察报告》,32.9%的消费者购买的是无度数“美瞳”,(这一比例尤其在年轻消费者中更高)。“提升颜值”也是用户选择“美瞳”而不是框架眼镜或者普通隐形眼镜的主要原因。

发展趋势:消费升级

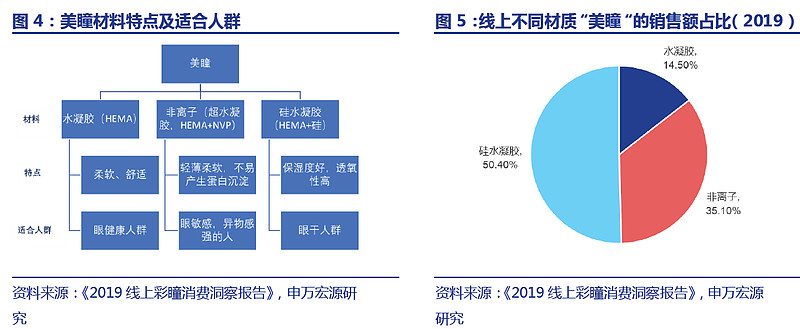

发展趋势1:硅水凝胶渐成主流

基础材料都是一样的,水凝胶这是最普通款,非离子的超水凝胶就是在里面添加NVP,硅水凝胶则是添加了硅。国内硅水凝胶销售额占比50%,欧美国家占比80%。

根据阿里健康数据,线上消费趋势呈爆发式增长,2018 至2019 的消费增速高达219%。

硅水凝胶(日抛10-20 元终端价),水凝胶、非离子产品(日抛5-10 元终端价)。

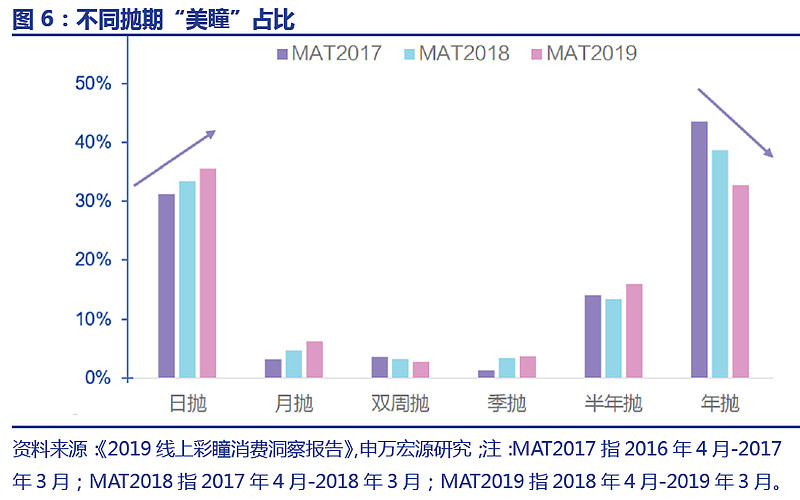

发展趋势2:日抛占比提高

“美瞳”主要有日抛(线上约5-20 元/片)、月抛(线上约30-100 元/片)、半年抛(线上约40-140 元/片)和年抛(线上约50-180 元/片)。

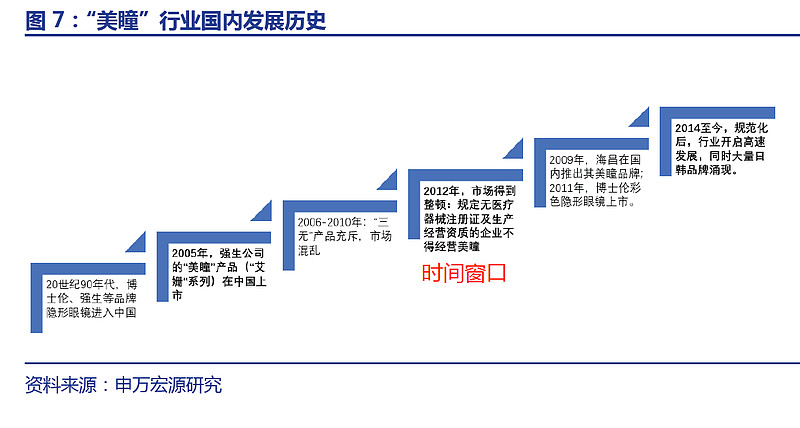

“美瞳”属于三类医疗器械,行业逐步进入到规范发展阶段

2012年初开始,原国家食品药品监管局明确了“美瞳”按照第三类医疗器械监督管理。

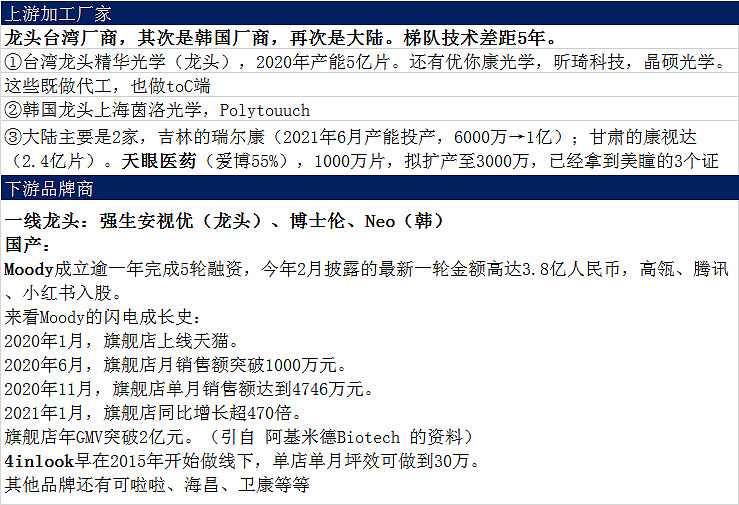

产业链上游:“订制代工”模式成为主流。目前行业主流的生产方式是双面模压工艺,可有效降低单片镜片成本,掌握该技术的厂家较少。由于生产壁垒较高,当前除少量欧美厂商保持自产外,市场绝大多数“美瞳”企业均非是自主生产的,而是采用的代工生产形式,即品牌商设计开发花纹款式,生产商提供定制化代工服务。全球“美瞳”的代加工厂主要集中于中国台湾(主流代工厂包括精华光学、优你康光学、昕琦科技、晶硕光学等)和韩国(INTEROJO INC、Polytouuch、I-codi 等),中国本土代工厂则有吉林瑞尔康和甘肃康视达科技,内陆生产商占比不到10%。

产业链中下游:品牌商众多,线上渠道高增长。国内“美瞳”品牌商数以百计,其中知名品牌商包括强生安视优、博士伦、Neo、可啦啦、海昌、卫康、MOODY 等,根据阿里健康数据,线上头部Top 30 品牌占据了市场80%的份额。

爱博医疗收购天眼医药,“美瞳”已顺利获批。3 月31 日,爱博诺德公告拟使用公司自有资金4000 万元收购江苏天眼医药科技股份有限公司股权并对其进行实缴出资(其中2000 万元受让标的公司原股东认缴出资额55%股权,并以2000 万元对标的公司单方面进行实缴出资)。4 月8 日,国家药品监督管理局网站显示,天眼医药三款“美瞳”产品(日抛、月抛和半年抛)成功获批。天眼公司现有软性亲水接触镜产能约1000 万片/年,公司完成收购后将增补部分设备,可实现年产量3000 万片。根据产能规划预测,天眼扩产后可为公司贡献超亿元产值。

公司和天眼医药技术互补。“美瞳”个性化需求较高,材料配方、模具设计、镜片光学设计等壁垒较高,国内的隐形眼镜厂家受制于技术瓶颈,目前没有成熟的硅水凝胶隐形眼镜的生产线,主要依赖进口。在隐形眼镜领域,公司2018 年已开始进行高透氧的硅水凝胶(透明镜)的研制,而天眼医药则拥有彩色隐形眼镜的材料配方、调色工艺及双面模压工艺技术。爱博收购天眼有望促成两家公司技术融合互补。与此同时,爱博医疗拥有IOL和OK 镜等眼科透镜类产品的材料合成、光学设计、精密加工工艺、质量管理及产品注册经验,将有力推动天眼“美瞳”产品实现高质量规模化生产。

上游厂商和下游品牌商如下

4inlook实体店

天眼医药的美瞳现在是非离子的,后续可能会用上爱博的技术,升级成为硅水凝胶

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

收集外汇可以去哪里兑换?

期货收集有哪些收集消息的渠道?

收集外汇可以去哪里兑换?

期货收集有哪些收集消息的渠道?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59