中教控股FY2021H1业绩发布会纪要

发布时间:2021-5-14 14:48阅读:344

问一问

问一问

出席嘉宾:

执行董事兼首席执行官 喻恺先生

首席财务官 莫贵标先生

投资者关系总监 郭盈莹女士

会议时间:2021年04月28日

整理/校对:教研汇运营团队 熊阳晨

本文内容经中教控股审核同意发布!

分享环节

喻恺先生:

1.FY2021H1业绩亮点

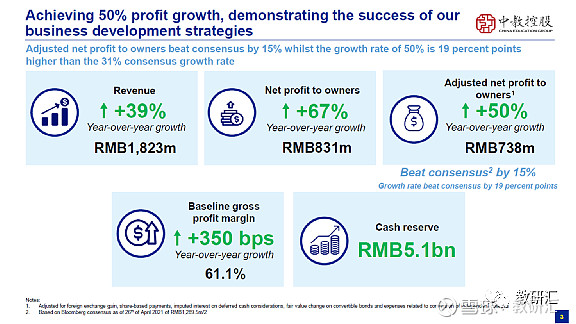

截至2021.2.28止6个月(2020.9.1-2021.2.28),中教控股(以下简称“集团”)的收入和净利润均强劲增长,收入同比增长39%至18.2亿元,净利润同比增长67%至8.3亿元,经调整净利润同比增长50%至7.4亿元,均创历史新高。市场对中教控股的预期净利润为6.4亿元,而实际净利润为7.4亿元,超过预期净利润15%;预期净利润增速为同比增长31%,而实际净利润增速达到50%,高于预期增速接近20个百分点。

集团的基准毛利率为61.1%,同比上升350个基点,充分显示了集团的整合运营优势,亦充分验证了集团对旗下学校输出管理、改善运营的逻辑。

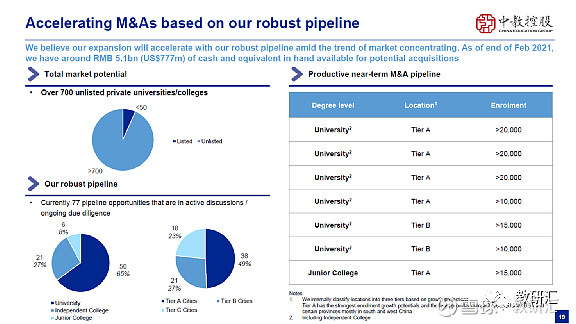

集团有充裕的现金储备用于支撑未来的并购。截至2021.2.28,集团在手现金达51亿元。集团有充足的后续储备项目,再加上政策红利即将落地,我们预计集团未来的并购会加速爆发。

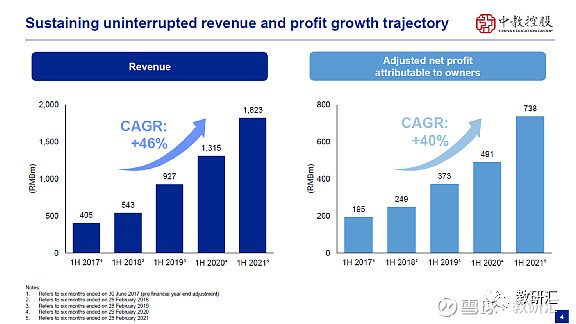

FY2017H1至FY2021H1,中教控股业绩实现了不间断的高速增长,其中收入的年复合增长率达到46%,经调整净利润的年复合增长率达到40%,突显出中教控股作为优质资产的长期投资价值。

中教控股业绩屡次超越预期。FY2020业绩超出预期11%,基准毛利率增加了120个基点,FY2021H1业绩再次超出预期15%,基准毛利率再次增加了350个基点。

我们始终重视投资者的利益,FY2021H1之现金分红比例继续保持50%,连续成为上市高等教育公司中分红比例最高的公司之一。

2.业务进展回顾

1)学生人数再上新台阶

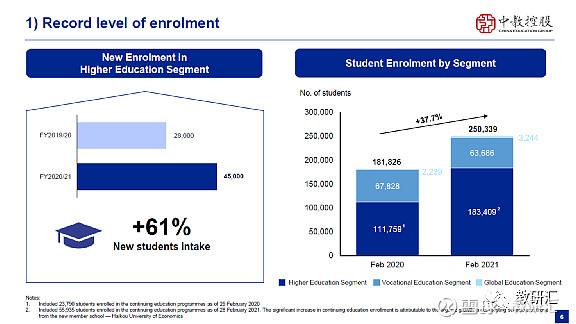

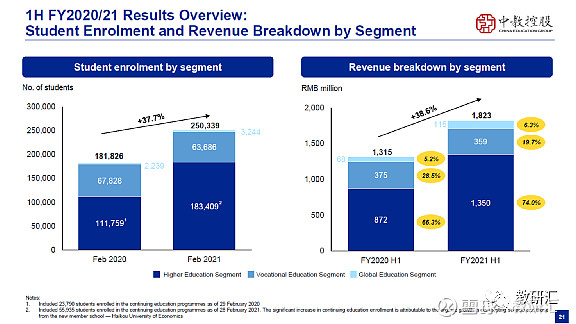

高等教育板块,FY2021H1期内,新生入学人数达4.5万人,同比增长超过61%;总在校生人数达250339人,同比增长38%。

职业教育板块,FY2021H1期内,学生人数略有下降,收入亦同比下降4%,主要因疫情影响交通进而影响招生和报名,但是,我们通过节约成本、改善效率,在收入同比下降4%的情况下,实现了运营利润不降反升0.2%、净利润上升5%的好成绩。目前,随着疫情负面影响的消退,职业教育板块已开始复苏,在刚刚完成的2021年度的春季招生中,新生人数比去年同期提高了近30%。

2)旗下学校业绩弹性加速显现

通过招生扩大、定价提升、多元变现和精细运营,中教控股收购的重庆学校、山东学校、广州两校、郑州学校、西安学校,自收购以来,净利润已经分别增长1798%、216%、1268%、1473%、349%,充分验证了中教控股一流的管理和执行能力。

3)独 立学院顺利实现批量转设

FY2021H1期内,广州学校、重庆学校已完成转设,而山东学校之转设预计将于2021年内顺利完成。

我们能够将如此多的独 立学院以如此快的速度获准转设,体现出集团旗下学校的优秀品质和集团在并购学校时的独到眼光,亦体现出集团的办学能力得到了政府的高度认可。

以上3所学校转设完成后,集团未来每个财年,可通过管理费节约而节省成本约1亿元。以上3所学校的录取分数线均远高于当地的控制线,这说明学校的招生名额供不应求,亦说明学校拥有扩大的招生和提高学费的良好基础;加之政府对转设成功的学校给予较多的鼓励政策,如提高学额、放开学费限 制 等,将为学校的内生增长添加强劲的动力。

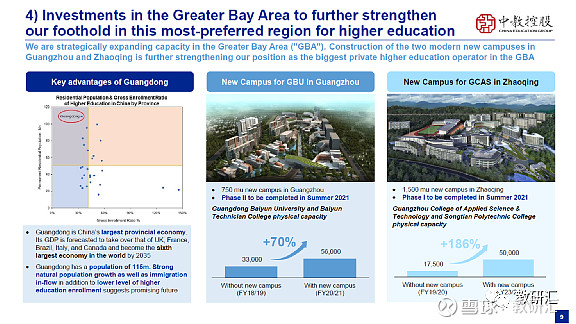

4)在粤港澳大湾区的龙头优势进一步强化

粤港澳大湾区可谓发展高等教育的风水宝地。中教控股旗下,广东白云学院位于广州的现代化新校区二期工程、广州应用科技学院位于肇庆的现代化新校区一期工程,均将于2021年9月投入使用,合计新增学生容量共3.2万人;未来随着肇庆的现代化新校区全面完工,学生容量将进一步增加2.35万人。可以预计,集团于大湾区的业务将迎来新的成长周期。

5)将全国规模最大的民办 本 科并购项目收入囊中

集团于2020年8月并购的海口学校,在招生、排名、学费、容量、口碑等方面均处于中国民 办 本 科高校的第一梯队。我们预计该学校在收购后首个财年,收入将增长24%,经调整净利润将增长165%。

自2018年以来,中教控股已完成10所学校的并购,并维持100%的成功率。

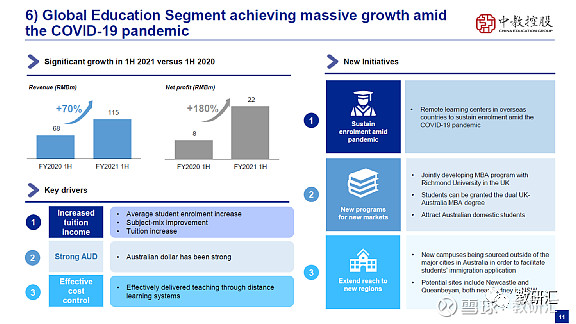

6)海外教育在全球疫情的情况下逆势实现高速增长

在海外疫情严峻和交通受限的情况下,中教控股的国际教育分部通过在世界各地设立远程的学习中心,实现了收入同比增长70%、净利润同比增长180%的成绩,充分显示了中教控股国际化管理的实力。

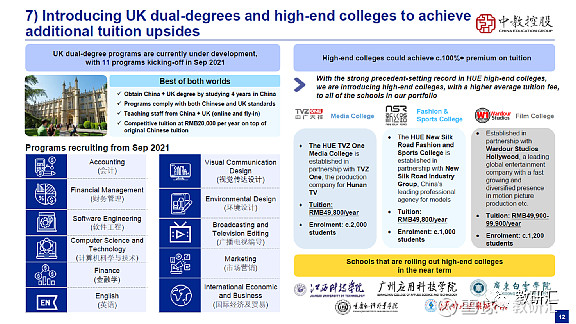

7)高端项目扬帆起航

英国伦敦里士满大学的首批11个双学位专业将于2021年9月推出。上述双学位专业可让中教控股的境内学生不出国即可获得中英认可的双学位;我们相信,上述双学位专业对学生将非常具有吸引力。

另外,集团旗下高校将全面推进高端行业二级学院设立,预计将成为创新的增长发力点。

3.市场趋势和政策法规

1)中国高等教育市场的两大特点

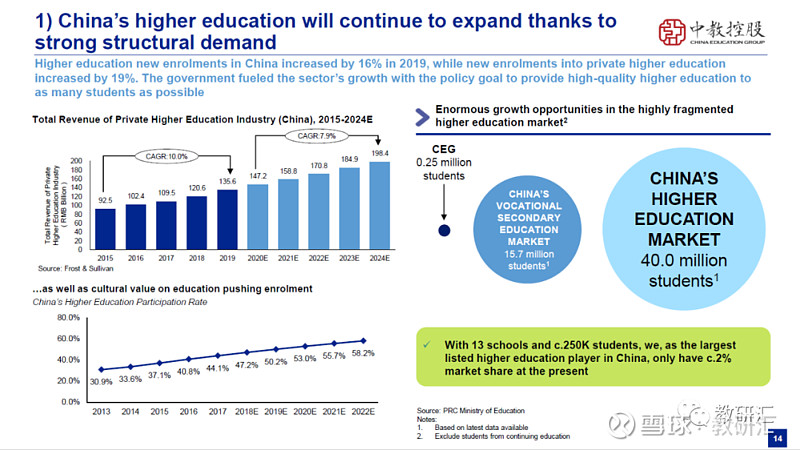

中国高等教育市场有两大特点:1)体量巨大;2)学校分散。我们预计,未来高等教育行业的规模会进一步扩大,市场集中度亦将有所提高。

高等职业教育通过提供更多的技术工人,在稳定就业市场和促进经济发展方面发挥了重要的作用。高等教育和职业教育关系紧密,这两者的结合,即高等职业教育,有广阔的发展空间。

2019年1月,国务院颁布的《国家职业教育改 革实施方案》提出,经过5-10年时间,职业教育基本完成由政府举办为主,向政府统筹管理社会多元办学的格局转变。

近日,职业教育工作作出重要指示,强调在全面建设社会主义现代化国家的新征程中,职业教育的前途广阔,大有可为。在我国职业教育发展的大潮中,我们相信民办教育必将获得重大的机遇。

2)民办高等学校将持续受益于政策支持

从政府资金投入的角度可以看出,在幼儿教育和义务教育阶段,公立学校的作用会越来越大,而在高等教育阶段,民办学校的作用会进一步加强。

最近有消息指出,新《民办教育促进法实施条例》即将出 台。我们认为,清晰的法律法规是民办教育行业健康发展的基本保障。新《民办教育促进法实施条例》的出 台,可以消除此前市场对民办教育行业政策的不确定性的担忧。

中教控股成立于80年代末,是我国改 革开 放以来最早涉足民办教育行业的集团之一。30多年来,我们积极推动了国家对于民办教育监管政策的制定。对于民办教育监管政策和趋势,我们一向有深刻的洞察和把握,我们亦集中发展政策支持的民办教育领域。2002年,国家颁布的《民办教育促进法》,就是由中教控股的创办人、董事会联席主 席 于果先生推动出 台。该法律当时就明确指出,国家对民办教育实行16字方针,即“积极鼓励,大力支持,正确引导,依法管理”。

在过去30年,我们明显感受到,改 革开 放以后,我国的公办教育在较短的时间内取得如此瞩目的成就,离不开政策和制度的引领和推动。对于民办教育行业,尤其是民办高等教育行业,我们认为随着新《民办教育促进法实施条例》的出 台,行业将在政策的红利下迎来迅猛发展的黄金时期。

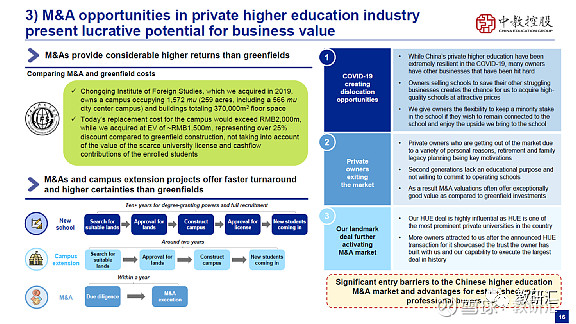

3)高等学校的并购可提供非常有吸引力的回报

高等教育行业具有良好的发展前景,而扩大市场份额的方式有3种:1)新建学校;2)扩大校园;3)并购。我们研究发现,相比起新建学校,扩大校园和并购往往可以提供更快、更高、更强的回报。在目前的市场上,可供 出 售 标的具有相当大的体量,能够为有挑选眼光和并购实力的公司带来具有吸引力的回报。

4.战略和未来展望

1)集团的BEAT战略

中教控股的战略可简称为“BEAT”,即Build Capacity(校园扩容)、Expand Network(行业整合)、Add Value(价值创造)和Top the League(教育升级)。集团采用BEAT战略之后,每年的业绩亦都“Beat”(超越预期)。作为高等教育行业的全国龙头,中教控股会坚持深耕高等教育领域,亦会在未来加速布局BEAT战略。在内生增长方面,中教控股将充分把握结构性需求成长的上行趋势,通过招生扩大、定价提升、多元变现、精细运营,进一步驱动产业协同发展,实现效益持续高增。

2)招生工作

对于21/22学年,即2021年9月的入学招生,在专升本方面,我们已有较高的能见度。

中教控股旗下的重庆学校刚刚转设完成,21/22学年的专升本招生计划获批准2000人,较20/21学年增长67%;而在集团于2019年收购该校以前,该校的专升本计划为0人。

中教控股旗下的山东学校,21/22学年的专升本招生计划获批1700人,较20/21学年增长17%,较19/20学年增长280%。

中教控股旗下,两所位于大湾区的本科高校,21/22学年的专升本招生计划获批准合计7064人,较20/21学年增长121%,较19/20学年增长342%。

3)政府和社会认可度

中教控股的办学得到政府的高度认可。近期,广东省教育厅根据民办学校的办学效益和社会影响力等因素对民办学校进行考核,并择优给予政府资助。中教控股于广东省的3所高校,即广东白云学院,广州应用科技学院和广州松田职业学院全部脱颖而出,获得政府的资助,获资助比例达100%。

在社会认可方面,中国科教评价研究院、中国科学评价中心发布的中国大学及学科专业评价报告于2021-2022年评比了全国210所民办普通本科院校,中教控股旗下的江西科技学院再次荣膺全国民办 本 科学校的第一名。

4)外延并购

在外延扩张方面,随着政策红利的落地,我们相信,民办高等教育的市场份额集中将是大势所趋。

目前,中教控股有在谈并购储备项目7个,包括6所本科学校和1所大专学校,均为确定性较高项目。

在资金方面,我们除了有51亿元的在手现金,亦计划抓住当下利率较优惠的机会,在并购时适当增加债务融资。世界银行和国家外汇管理局为集团提供了低息贷 款。目前,整体的利率环境对集团更加有利,且集团的实力亦更强,毕竟在过去5年,集团的收入实现了46%的年复合增长;所以,我们有信心拿到更加低息的贷 款,再次打破自己当年创下的利率记录。

我们相信,中教控股的龙头整合势能将在未来加速释放;在本财年或本自然年,中教控股将会进行相当多、相当体量、以及位于相当好地理位置的收购,绝对值得期待。

莫贵标先生:

1)学生人数和收入

截至2021.2.28止6个月(2020.9.1-2021.2.28),中教控股的学生人数已超25万人,同比增长37.7%;收入超18亿元,同比增长38.6%;收入的增长包含了新并表的海口学校;若剔除并表新学校的影响,仅从内生增长而言,收入同比增长约15%。

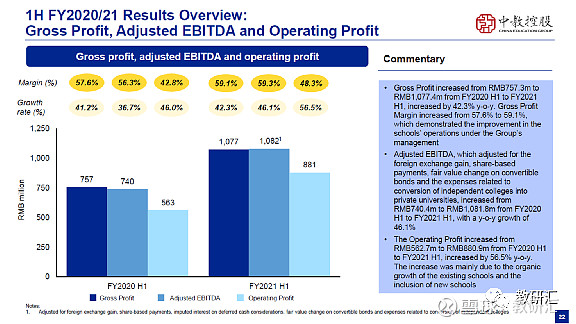

2)毛利润、经调整EBITDA和运营利润

截至2021.2.28止6个月,毛利润、经调整EBITDA和运营利润分别为10.88亿元、10.82亿元和8.81亿元,均有所增长。毛利润同比增长43.7%,若剔除并表新学校的影响,仅从内生增长而言,毛利润同比增长22.2%;运营利润同比增长56.5%,若剔除并表新学校的影响,运营利润同比增长34.4%。

毛利率为59.1%;上文曾提到,集团的基准毛利率为61.1%,该基准毛利率未包含并表的新学校的业绩,是以集团过去已有的学校来比较和计算。从我们过去的并购可以看出,我们有能力将新并购的学校办得更好。我们亦相信,新加入集团的学校,无论是办学表现还是财务表现,均有增长的空间。

截至2021.2.28止6个月的经调整EBITDA超过10亿元,我们预计全年的经调整EDITDA可超20亿元;全年的经营现金流亦预计可超20亿元。

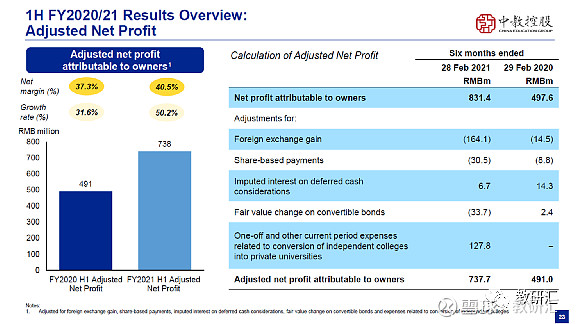

3)经调整归母净利润

截至2021.2.28止6个月的经调整归母净利润为7.38亿元,同比增长50.2%,若剔除并表新学校的影响,仅从内生增长而言,经调整归母净利润同比增长39%。

经调整归母净利润的调整项目主要是一些一次性的支出和非运营方面的项目,包括外汇收入、股权激励费用、递延现金对价的推算利息、可转债的公允价值变动、和两所独 立学院转设的分手费。

问答环节

Q1: 请介绍中教控股旗下的独 立学院转设的成本和相应的会计处理。

莫贵标先生:关于转设分手费的会计处理,我们会在转设成功当年将分手费一次性入账。唯一例外是广州学校。基于相关条款约定,该校的分手费将会在未来3年内逐步入账。

Q2: 请介绍中教控股旗下学校的学费调涨计划。

喻恺先生:第一,结合市场和当地的情况,集团旗下学校的学费目标是高于或等于行业的平均增幅水平;第二,集团旗下新收购的学校,在收购以前,学费水平可能远低于行业平均水平或学校本身的质量允许其收取的学费水平,所以收购后,学费会有较大的提升,甚至远高于行业平均的增速;第三,我们会通过一些高端课程获得超越行业平均水平的增速,比如里士满大学双学位和高端行业二级学院。

Q3:请问集团旗下的哪些学校的内生增长空间较大?

喻恺先生:学校人数的增长主要受到3方面因素的影响:1)学校所在地的大环境,尤其是所在省份的高等教育的供需关系;2)学校自身的容量,即校园的规模、宿舍和教学楼的容量等等;3)学校本身的吸引力,包括对本省和外省的学生的吸引力。

集团旗下所有新收购的学校,相比起收购前,办学水平都会有所提高,对学生的吸引力也会提高;比如以上提到的3所独 立学院,其招生分数远远高于省控制线,也就是说非常多的学生希望报考该校,超过了招生名额。这类学校有潜力扩大名额和提升学费,并最终实现学生规模和学费的双重增长;再加之运营效率的改善,学校的利润将会以较快速度提高。

集团旗下相对成熟的学校,即使没有新校园的建设,也实现了非常好的业绩增长。这不仅来自于效率的改善,也来自于收入的增加,尤其今年在国家大力鼓励专升本的背景下,我们的成熟的学校实现了收入和利润的高速增长。

集团于广州和肇庆有两个比较大的新校区正在建设,我们非常乐观且有信心这两个新校区能够进一步增加新生的人数,因为大湾区的高等教育的需求非常大。在其他的一些地区,随着学生规模的增长,我们也有新建校园的计划,包括宿舍和教学楼的建设,以进一步扩大招生规模。

Q4:疫情对国际教育板块的招生带来了较大的挑战,但疫 苗的推广,将有望恢复学生的留学意愿。基于上述前提,集团对国际教育板块设定了怎样的增长目标?

喻恺先生:对于传统的出国留学,基于相关调查,包括对潜在学生的调查、对正在留学的学生的调查,我们可以得出以下结论:只要疫情缓解、能够恢复线下学习、能够恢复出行,学生的留学需求将恢复到疫情前的状态;换言之,学生仍然愿意出国进行线下学习。

对于非传统的留学,即学生不需要出国、直接接受国际化教育的留学,同业对此类型业务的重视程度不高、开发不足,而集团则已在该领域获得较好优势。集团旗下两所海外学校,均为中国教育部认证高校,两所海外学校可以为学生提供不出国即可获取海外学位的机会,即同时获得中、英认可的双学位。之于学生,不出国即可获得双学位的方式,成本较低,即交通、生活、学习的费用可以大幅降低;之于集团,由于学生无需出国,业务因此不受疫情影响。综上,我们认为该业务对学生有较大的吸引力

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

苹果发布会今天进行,苹果股票会不会涨?

苹果发布会今天进行,苹果股票会不会涨?

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52