疫苗分析师外资小范围电话会20210510

发布时间:2021-5-12 11:30阅读:318

问一问

问一问业内新闻:

1.全球巨头发布一季报:辉瑞一季度34亿美金,四月中旬已经产生了16亿的订单,全年上调至260亿美金。Modena一季度确认收入13亿美金,全年192亿美金预计。

2. 欧盟暂缓放开专利权

3.智飞两剂的方案报批

4. 复星跟biotech合资建厂扩增产能10亿剂。

康泰:

康泰从去年下半年开始走势比较弱。Q3开始四联苗销售比较一般,主要是因为预充型的还没获批,西林瓶去年已经差不多库存卖完了。四联苗四月份恢复到正常水平,Q2会有显著恢复。研发管线上没有里程碑式的进展。Q2,13价年中非常有信心获批,人二倍体春节前已经跟CDE有沟通,Q2可以看到正式的受理号。新冠进度跟智飞相比进度慢,合作对象AZ没选好,灭活苗近期可能会有紧急使用。

盈利预测:不考虑新冠

今年预测四联苗500万剂,275-368的价的提升;13价预计2021年100万支,沃森是从去年下半年开始,2020年Q3卖了不到100万支,康泰Q3去做市场准入,Q4一百万剂不成问题,因为销售能力比沃森强。主体疫苗预计12亿收入。明年预计500万剂。狂犬预计明年年初获批,明年收入超过20亿收入。业绩到2024-25年利润突破40亿。估值可以给50倍,基于后续管线持续推进,比如五联苗已经获批进入临床,到2024-25年到兑现的时候。

智飞:

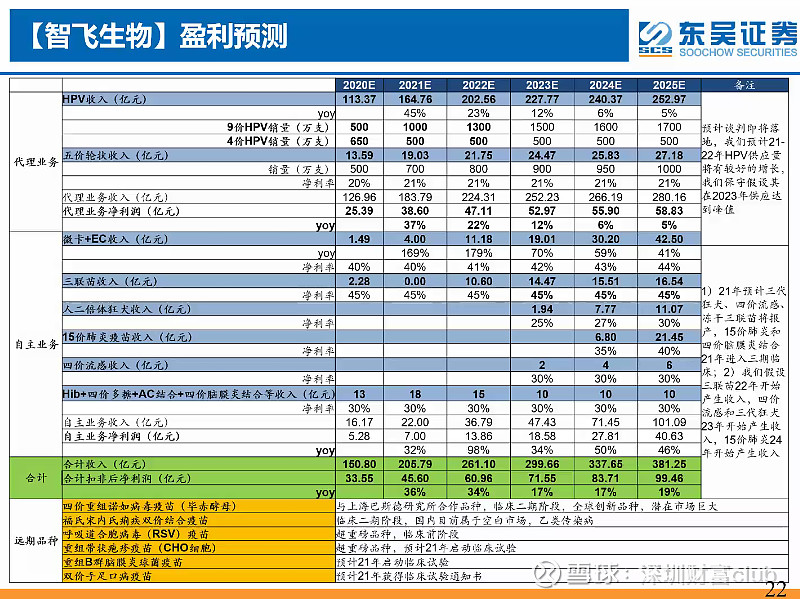

预期差较少,新冠疫苗和原研业务的确定性强。拆成三块:新冠、代理、自研。新冠产能每天200多万剂,到这个月底能达到300多万剂,只是龙科马的线,绿竹两人份还有两条线,预计产能能翻倍到400万剂每天。成本在20上下,售价55-60,利润20-30一支。现在为了鼓励企业多生产,目前定价较高,但是目前各家企业都在产能爬坡,未来产能上来肯定要降价。短期拼得是上市速度和产能,最受益的肯定是智飞。中长期的角度来看,新冠变为流感疫苗每年接种,未来看保护率,这一块主要看MRNA疫苗,还有康泰的灭活保护率目前是国内最好的,优于智飞。万泰对四价九价没有什么竞争力。自主产品近期有很多催化剂,主要是微卡要上市了。人二倍体今年报产,四价流感今年报产。15价进入到三期临床后期。

疫苗产业光有产品不行,销售也很重要,智飞一季度只有100万剂的新冠贡献,但是是成本价卖给的乌兹别克斯坦,主要靠代理的和自研的产品的销售,但是智飞的数据依然非常不错,印证了智飞的销售能力非常强,后续上市产品可以很快的放量,三年后代理自研产品带来双驱动。

复星医药:

去年底的时候签订修订后的协议,BioNTech承诺在条件符合的情况下,2021年将向中国内地供应不少于1亿剂的mRNA新冠疫苗,复星和BioNTech的成品新冠疫苗销售利润将按65:35分成。根据当前新的合作意向,复星医药产业应提供年产能可达10亿剂mRNA新冠疫苗的生产设施,并将该设施作为出资的一部分注入合资公司。

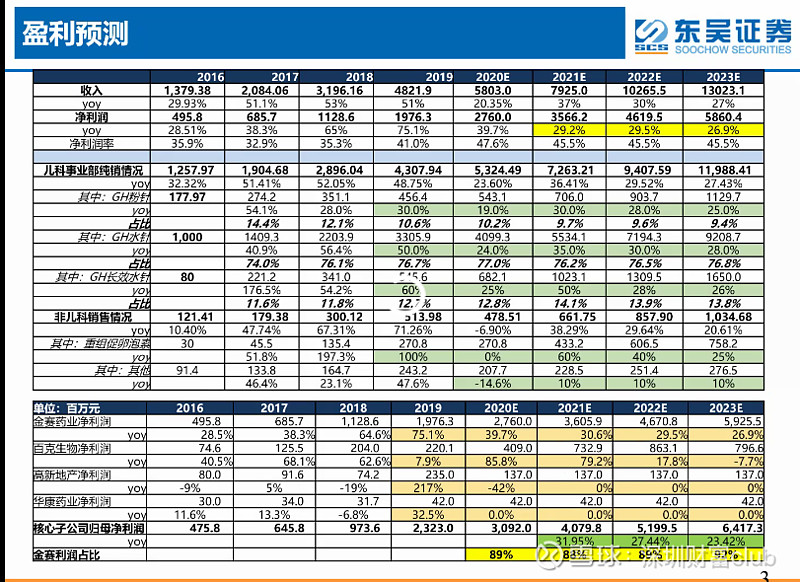

长春高新:

产品收入结构的变化,长效去年占比12%,今年长效收入预计占20%,会有更多的新患推长效,占30%,长效一年客单价15万。儿科产品的天花板在哪?成人市场今年会有突破,去年是2000万,今年预计突破一个亿。过去一直在铺垫,成人生长激素使用专家共识具有很强的临床指导作用。Q2新患增速比Q1进一步提速,今年整个行业都会非常不错,原因是去年疫情的影响下很多儿童该来看病的没有看,去年做了很多销售和渠道的推广。成人适应症做起来,估值会进一步往上。

Q&A

各家的一季度疫苗采购价?

国家按人份来采购,灭活一人份180,也就是90一支;智飞公司有做一些让利,56一支;康希诺80-100之间。

复星建厂的进展?成本如何?

建厂不会太慢,快的话今年底,慢的话明年初,壁垒更多的在工艺的KNOW HOW。成本不会太低,首款2.5亿欧,采购成本不会低于每支5欧。MRNA如果定价不太离谱,卖的应该还是不错的,1亿剂肯定能够打完的。明年的话逐步投产,10亿产能,但是明年竞争比较激烈,具体能卖多少不清楚。

序贯接种对行业的影响?

药监局四月份做了一个paper,序贯接种的动物实验。单苗来看智飞是最好的。序贯接种,一支腺病毒一支智飞是最好的。这个有一个问题,是研究者做的不是厂家,前提还是要看保护率。现在大家更多的在做多联多价,意义会更大。

各家出海的可能性?

海外目前的订单需求非常旺盛,但是出口公司没有话语权,甚至是国内的采购都是国家说了算的,厂家只管生产。短期内中国的疫苗肯定是要出口的,但是长期可能只能出口。到2022年辉瑞和Modena都能做30亿剂,加起来已经能做30亿人次了。中国的保护率相比逊色,没有什么优势,主要可能出口跟中国关系好的国家。出口价格分三档,10-30美元不等,目前只有国药科兴可以出口。国药已经批了COVAX计划,科兴快了,之后是康希诺,智飞靠后,预计年中三期临床数据能出来,下半年能报。

几家公司的研发优势和壁垒?

疫苗的研发和创新药比较像,一类是恒瑞这样的综合性的,康泰和智飞,他们的产品没有什么特别前沿的产品,但是他们可以快速跟进;一类是创新型非常强的,康希诺和万泰,康希诺的研发理念非常先进,但是进度会比较慢。万泰主要是生产工艺,厦大的大肠杆菌表达技术全球领先,可以license out。

长春高新长效占比提高的战略的考虑?家长对价格的敏感度?

金赛是没有长效的注射笔的目前,明年会出来,目前已经开始在培养长效的使用习惯,开始买三赠一。19年底的时候四期临床数据发布,3000多人随访5-6年,解决了很多医生的顾虑。不同的家长对于不同剂型需求不一样,今年其他也有增长,但是肯定没有长效的快。

智飞康泰的三期临床数据对比?

智飞三期主要在中东的国家做,保护率预计比灭活好很多,80+%应该没有问题。康泰的主要是马拉西亚和南美,快的话三期这个月开始,慢的话下个月,预计国庆前后拿到保护率数据,二期免疫原性,抗体滴度数据是目前国内最好的,保护率可能跟智飞差不多

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43