没有住开的新城控股玩得转吾悦广场吗?

发布时间:2021-5-12 11:15阅读:326

问一问

问一问这张图是之前写的一篇文章,新城控股如何赚钱的?---以长沙松雅湖吾悦为例,拿一个没有住开的吾悦广场投资项目分析了综合体投入产出情况。

最近,住开完全内卷了,疯狂的融创到处拍地,一二手倒挂,二手有价无市,新房摇号就像“打新”,今天就来测算一下,假设新城没有了住开,吾悦还能玩得转吗?

因此,按照星沙松雅湖吾悦真实数据为模型样板,看看单项目投资,初始、成熟、衰退,整个阶段会是什么样子,经历哪些阶段,是否能够我们投资提供一个参与、持有、退出的区间参考。

故事开始,先做个极简模型,假设我们手头刚好有1.5个亿,也准备弄个广场收租。

通过调研,投资一个广场差不多要10个亿,包含拿地、建安成本,以及未来自持和可出售商业。底子很薄,借助信用评级和第三方担保,终于有家银行愿意借我们钱,利息5.85%,放款8.5亿。现实中借不到哦,估计没有担保方,要借1个亿都难,毕竟权益太少。杠杆高达6.6倍(实际中包含经营杠杆),风险极大,稍有不慎就搭进去了。

幸好我们运营能力还不错,有专业化团队和品牌合作商,关键是有个牛逼的担保方,不仅给钱还给经验资源的辅导,就像VC一样,特别希望我们能整上市。

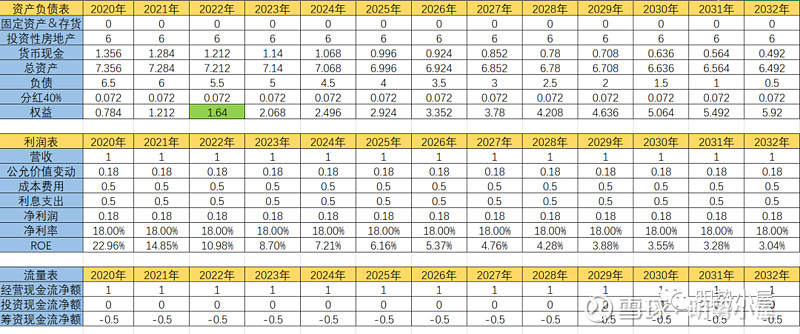

以上是故事开端,且只运营这一个综合体,以后不再增加。现在来看看整个运营过程的数据。我把整个过程分为三个阶段,分别为建设投入成长期,权益积累稳定期,巨量现金回报期。

几个假设前提:第一,分红率保持40%,常年不变。第二,租金不增长,开业当年租金收入达到1亿,净利润0.5亿。第三,融资利率不变,为初始5.85%。第四,投资性房地产计提3%变动损益不变。

一、建设投入成长期

2016年初始1.5亿本金,2017年借款8.5亿开始拿地建设,花掉2.5亿形成固定资产或存货,还掉利息5千万,在手货币7亿。2018年接着花掉5.5亿,固定资产和存货价值达到8亿,在手货币1亿。

利润端,2019年花完剩下2亿,同期卖商铺收到现金9亿,广场开业租金收入1亿。经营性现金流入10亿,年底结算商铺净利润1.5亿,租金净利润0.5亿,减掉利息支出0.5亿,盈利后分红40%,账面现金1.428亿。公允价值按照投资性房地产3%计算变动损益0.18亿,账面净利润1.68亿,净利润率16.8%。

资产端,商铺销售后成本收回,自持部分以成本形式转入投资性房地产6亿,以后按照收益法进行公允价值评估,差异部分计入变动损益。由于可售部分资产减少,权益迅速下降到最低点0.428亿。幸好有销售回款利润和第一年租金收入,不然当年资金链断裂就跨掉了。权益乘数从初始年度6.66倍,5倍,到第三年销售、开业、结转,达到了惊人的16.35倍。账面上看,ROE更是夸张到392.52%。

现金流端,前几年拿地、建设和利息不断支出,现金连续流出,开业当年现金流达到峰值10亿,扣除成本后,本金基本收回,欠银行7亿,拥有7.428亿总资产。

这个阶段核心在于,当年销售去化能力,以及首年租金收入,由于当年杠杆水平极高,权益降至历史最低,属于惊险一跃。一旦越过,初始本金又几乎回到手中,这还是在连续两年还了利息前提下。在手现金1.428亿,下个阶段要不断支出现金分红,12年下来最后会只剩下0.492亿,之后每年才会增长。

但是,就算扣除一个亿,在手自由现金流还有5千万,况且每年只需要支出0.072亿,也就是仅仅720万。所以,前7年时间,在手自由可支配现金至少有1个亿。

那么回到了关键问题,没有住开的新城控股玩得转吾悦吗?

看起来确实有点玩不转。实际上,开发下一个吾悦,需要1.5亿资本金,带6.66倍杠杆。手头只有7年期自由支配的1个亿本金,还差5千万。

怎么解决呢?哈哈,投资性房地产抵押再融资,可惜开业当年权益会下降到极低点0.428亿,这点权益实在难以抵押,老本都要没了。说实话,弹药着实紧张。不够开发下一个吾悦。但是,奇妙的事情发生了,大家可以接着看下个阶段了。

二、权益积累稳定期

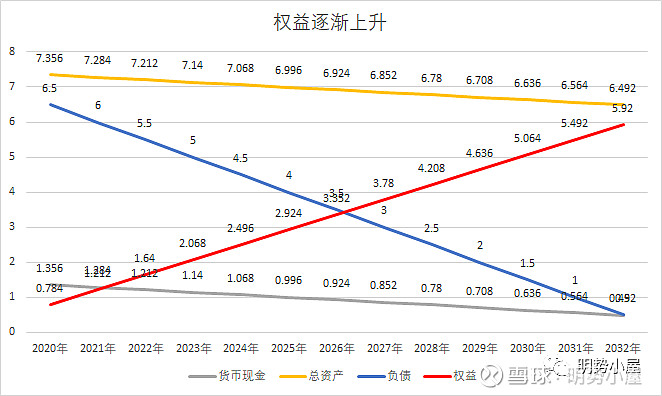

由于数据太密集,做成图更清晰一些,大家直接看下图就行。

可以看到,在开业后的12年间,租金不增长,保持1亿,净利润0.5亿,账面现金不断减少,负债端连年下降,直到为0,还完所有欠款,现金剩余0.492亿。权益会从开业当年最低点0.428亿,一路上升到5.92亿。权益复合年化增长率24.45%,12年近14倍。

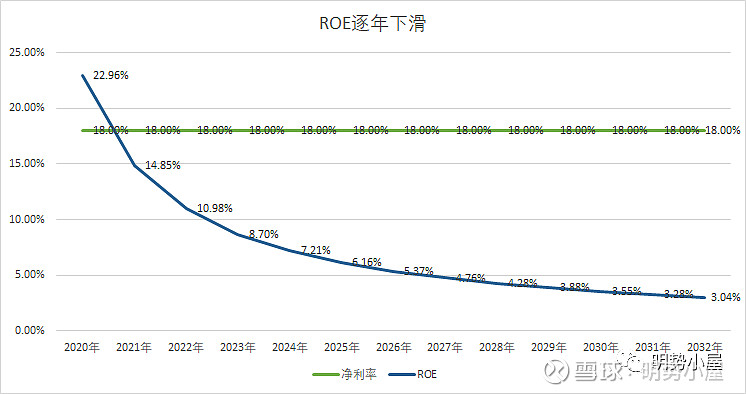

ROE从销售完商铺后第一年22.96%,一路下滑到3.04%。原因是假设条件下,公允价值变动损益不变,每年计提投资性房地产的3%。其次,这个阶段没有真实现金净流入,在假设状态下,利息支出和租金净利润完全打平,净利润就只有变动损益,且保持不变,净利率保持18%。当分子不变,分母由于现金还款后权益不断增加,呈现出上图所示ROE持续下滑。

大家可以仔细看图标标绿的那一年权益值,1.64亿,也就是开业后第四年,初始投资后第六年年末。权益可以略超初始本金的1.5亿。等于第六年就可以回本。这下就可以解决上面那个难题,此时便可以融资开发下一个吾悦。仅仅需要保持广场运营稳健,现金流稳定,二次融资可以继续达到初始6.33倍杠杆能力。

也就是说,本金一定情况下,第六年完全可以开始滚动下一个。当然,这是没有了住开补点血的情况,前些年新城能保持这么高速滚动开发,正是住开的原因。

这个阶段,属于不断积累权益增厚家底的过程,ROE下滑在所难免,除非提高公允价值收益,但那个没意义,现在来看公司比较克制,计提也就3%左右。

由于开业满2、满3的吾悦不断成熟,一个成熟的就可以供养下一个,这个过程就像细胞分裂,往后就是指数爆炸。成熟的越多,可开发能力就越强。

所以,不用担心住开,没有它一样玩得转。毕竟现在开业100座了,在手167座。家底虽说不是很厚实,但也足够支撑每年30+10。(在我假设融资成本前提下,以及租金开业当年完整年度既可达到1亿)

再来看看最后阶段。

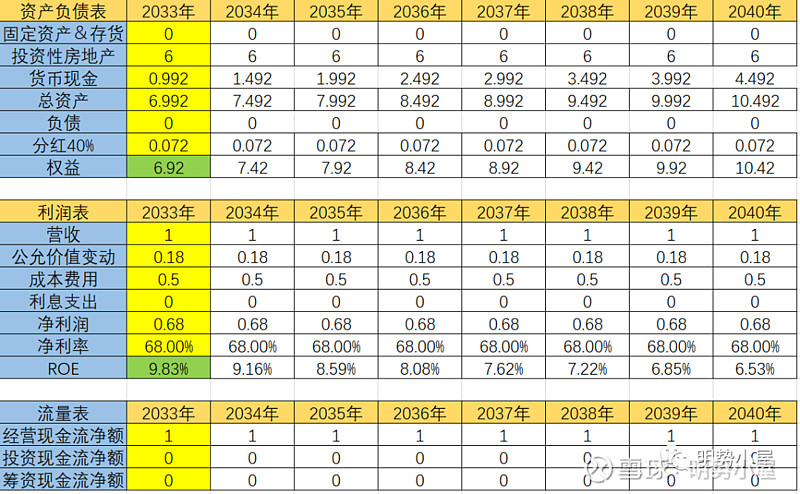

三、巨量现金回报期

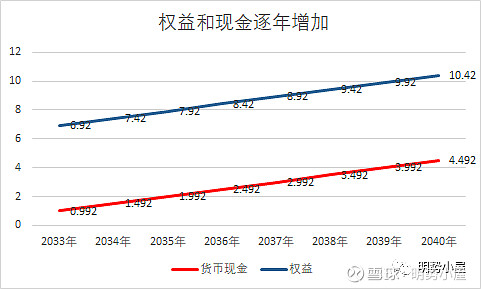

当把欠账还清后,货币现金和权益保持同一姿势持续增加。这个阶段,权益从6.92亿增加至10.42亿,7年1.5倍,复合年化6%。但是在手货币从0.992亿增加至4.492亿,7年4.5倍,复合年化24%。

所以,上一个阶段积累权益,这个阶段是巨量现金回报期,积累现金。

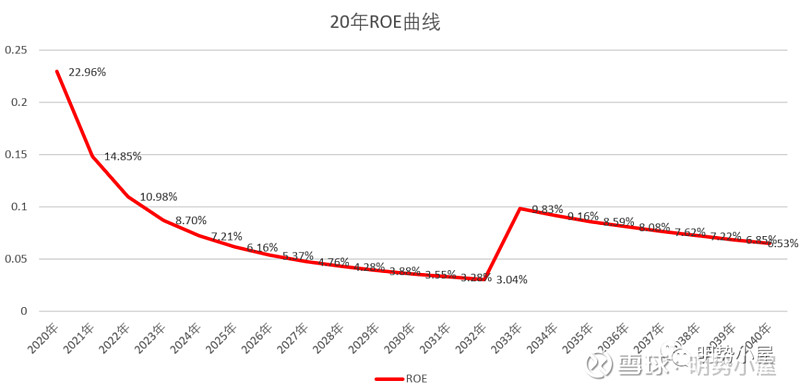

再把20年roe走势拉出来看看,从开业起一直下滑,分母增大,直到欠款还完时达到最低点。没有了利息支出,现金突然增加,roe迅速拉高,然后再随着积累增多,进入下降趋势。

当然,这个阶段如果加大分红比例,可以一直维持ROE水平不变,就像下图这张表。

这是香港恒隆地产的roe走势图,除了2010年roe28.56%,其余时间基本都维持5-6%左右。

总 结

首先,这个模型假设条件再复制一遍。第一,分红率保持40%,常年不变。第二,租金不增长,当年租金收入达到1亿,净利润0.5亿。第三,融资利率不变,为初始5.85%。第四,投资性房地产计提3%变动损益不变。

符合上面假设,单个吾悦广场整个生命周期,如果正常稳健运营的话,就是这样的走势图。

搞假设的目的不是要线性外推,而是大致知道企业处于什么阶段。没有住开的吾悦广场,只要保证租金收入覆盖融资成本,就可以做到第7年(开业第四年)回本滚动开发。

实际中,当年租金就能达到1亿比较难得,而且目前综合融资成本6.72%,显然就算达到也覆盖不了。

这张图是广发证券研报,全部吾悦广场的平均值得到的结果。可见,综合下来开业第四年才能达到1亿。这也是为什么我的图拟合出来ROE在开业后逐年下滑,而实际报表显示ROE持续高达30%。

因为有大量吾悦达不到开业第一年一亿租金,此时的权益又比较低,利息支出大,租金收益有一个快速爬坡过程。呈现出高达30%的ROE。

可以预测一下,只有吾悦停止扩张后的2-3年后,ROE才会逐步下滑,并按照我拟合的曲线一路向下。而只要保持新增吾悦规模,roe可以持续保持高位运行。

通过这个,我们就可以发现,新城实际扩张起来确实挺吃现金流,纯商开跑起来要求比较高,起码比模型预计的可滚动开发时间再推迟3年。幸好前些年住开赚了点本金,吾悦也初具规模。所以,综合看下来,想超越每年30个重资产比较难,只有增加轻的才是关键。尤其是当前住开这个环境,想赚点利润补贴吾悦简直杯水车薪。

从管理层战略来看,确实也是这么做的。加大了轻资产目标,10个甚至今年15个,维持住开规模聚焦利润。这样子的战略比较符合模型所提供的参考。

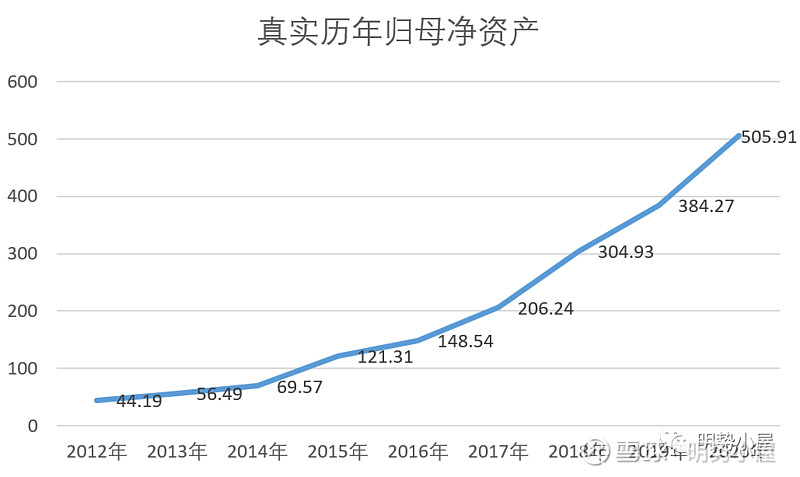

这张图是真实归母净资产增长,2012年到2020年净资产从44.19亿到505.91亿,差不多11倍,平均复合年化31.1%。

说到底,在这个阶段,新城玩一圈下来,就是积累净资产,没有啥净现金积累,全部消化负债积累到权益里面去了。只有第三阶段才能释放现金,而那个阶段还早的很。

如果资产盈利能力可以保持,也就是收租能力不变,吾悦每年新增30+10,再过5年,净资产能达到2000亿,给2倍PB都是4000亿市值。随着收入结构改变,新城融资利率下来,3倍PB可以预期,届时6000亿市值也是非常容易的事。

当然,一切都在于前提假设是否靠谱。每年新增保持,盈利能力保持,这就是ROE在更大规模上的发挥。期待时间来验证。

全文完

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08