兴业银行9-成本收益率变迁及总结!

发布时间:2021-5-11 11:29阅读:270

问一问

问一问这是兴业银行历史数据梳理的第九篇——兴业银行整体成本收益率变迁及简单总结。

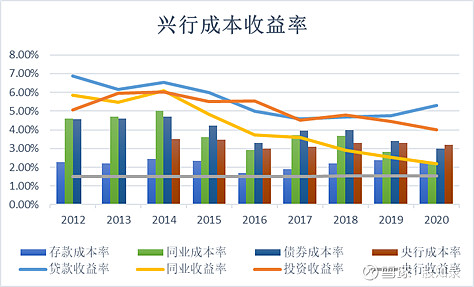

本篇会涉及到8个指标,分别是存款成本率、同业成本率、债券成本率、央行成本率、存款收益率、同业收益率、债券收益率、央行收益率。

上述八个指标,分别是兴业银行吸收负债的成本,以及形成资产的收益率。

比如,央行成本率,就是向央行借钱支付的利率;央行收益率,自然就是将钱存入央行所获得的利息收益率。

以此类推。

了解上述,我们再看看从2012年至2020年,9年间各项资产负债的成本率及收益率变迁吧。

之前的文章中说过,市场利率的下行是宏观背景。

尽管这种宏观背景更多体现于贷款收益率的下降,以及存款成本率却并没有下降,导致了利差收窄(简单理解为毛利率下降)。但在贷款之外,宏观的作用还是相当强悍。

在除开存款成本率、央行收益率之外。

另外6项成本率及收益率均呈现不同幅度的下跌。

也就是市场利率的下行尽管对于存款吸收成本、央行存款收益率没什么影响,但对其他资产和负债项目的影响还是非常大。

这也是过去近十年间,银行经营的大环境。

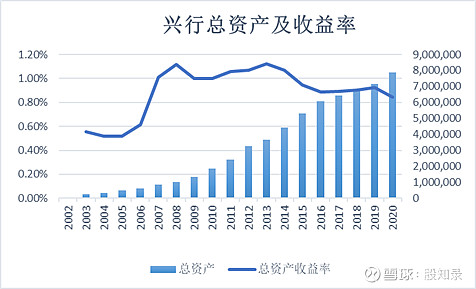

说到这里,再补上一张兴业银行的总资产及总资产收益率的对比图吧。

兴业银行从2002年至2020年,19年之间总资产规模扩张非常迅速,

但在总资产收益率方面,仅在2007年-2015年维持在1%以上。

从长期来看,本身管理运营能力并不突出,同许多优秀的银行确实有不小落差。

但考虑到其增速以及主要靠对公业务而来的快速冲规模,还是可以理解。

最后呢,再对兴业做一个总结吧。

1.经营策略方面:2016年之前,兴业的重点是吸存款、借同业,发力投资及放贷给公司。2016年之后,经营重点是缩同业、砍投资、增贷款,同时保留同业及对公优势。

2.对公业务方面:对公业务很难做,能做好的一个典范是宁波小而美,未来随着宁波变大,后续能否保持,谁都不清楚。而过去5年,兴业在稳固对公优势同时,没找到战略性出路,或者说开始以微调方式扩张。但对公依然是根本。

3.资产负债方面:截止2020年,资产中,贷款与投资分别占6成3成;贷款主要就三块:对公、房贷、信用卡,比例大致6:3:1。负债中,同业与存款占总负债的25%、55%,

4.对公与投资:对公与投资有很强的关联性(对公业务了解公司,对其债券自然有更大的投资优势)。2020年兴业大力收缩投资业务,是一种对公业务的另类出清。

5.关于银行的同质化:明白银行资产结构能折射其战略方向后,很容易产生同质化念头,但我们不能忽略管理的意义。从这一维度来讲,兴业并不算特别优秀,但肯定不算差。

6.兴业的未来:目前看,个人更倾向于兴业已经甩脱了历史包袱。尽管目前已不再年轻,拼劲和闯劲早已淡去锋芒,但慢慢开始有了负重致远的气魄与沉淀。

我不会说一家公司到底好不好,只是大致分析数据所体现东西,并进行一些拆解和说明。

兴业未来几个月内我不会卖掉,甚至不排除加仓的可能性!

本次的兴业九篇,算是我对兴业的另一次从历史追溯的了解吧

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

银行的收益率、债券的收益率和股票的收益率有哪些区别?

银行的收益率、债券的收益率和股票的收益率有哪些区别?

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08