分析一下光伏行业和现在的隆基股份情况

发布时间:2021-5-11 10:37阅读:416

问一问

问一问首先分析一下行业

各地十四五规划都陆续出来,都是政府要求完成任务。上游硅料涨价,下游需求赢刚需,国企央企利润8%利润不断下降,降到6%,甚至4%。硅料130,组件投投标1.65保本。各地招投标看182尺寸阵营会更强,这意味着隆基股份硅片利润不错。组件投标要下半年要经可能1.7-1.9左右去招投标,通威股份发的公告说硅料涨价要延续到明年。说明新进来的厂商是拿不到硅料的,只能加价抢硅料。想要保住央企国企年初投标的合同的。价格要高的去谈,否则没有硅料的厂商很痛苦,只能后续加价去抢硅料。所以二三线组件厂商目前强的订单越多,后面很容易亏损。后面不亏损做,又导致合同违约,下次更再去招投标就很难了。

随着硅料的价格增长,是清理二三线厂商的时候,同时也是大企业提高产品性能的机会。所以隆基股份不断在提高研发,降低产品成本,提高电池片的光能转化率(世界第一了)。金刚线切割工艺降低硅料的使用。大厂现在长期锁单,硅料锁单、玻璃锁单。隆基有6个厂商 亚洲硅业、通威股份、大全新能源、保利协鑫,国外OCIM。硅料问题不大。

隆基股份国外的组件的销售和国内的差不多了(单晶硅片出货量58.15GW,其中对外销售31.84GW;单晶组件出货量24.53GW,其中对外销售23.96GW。)由于光伏项目特殊性,每年第二、三、四季度,运输市场处于需求旺季,单车运输价格相对较高,特别是第 二、四季度不少项目抢装,由于物料问题导致不能按时交货现象时有发生。隆基股份又开始在航运上面成立了公司。

在看隆基内部

5月9号,隆基股份的品牌价值上升402.16亿。可能很多人并不重视这个。我们要明白为什么酒毛利润很高,而且酒制作并非难事,中国各地都有酒。但是为什么茅台一直在涨,因为品牌。所以品牌的价值提高,这同样在国企、央企的招投标中、国外采购上面占很大的优势。

这一点很多人不熟悉招投标的环节。对于央企、国企招投标他们最在乎的是你企业后续能不能保住任务是否完成。他们不会那么在乎利润,只有私企才那么在乎成本这个因素考虑更多。如果任务完不成,那么负责人可能要被下岗。所以他们很在乎品牌。他们也必须会考虑硅料一直上涨,那么二三线企业硅料库存不够,你没法完成那么多产品。如果一直亏损,那么企业破产了,就更难说了。大家不要以为招投标到实际生产的流程就是一两天就敲定了。中间还有很多部门领导审批、审计。走合同流程、谈判流程、生产、建设、维护、财务、税务各项流程。这些要两三个月。到时候二三线产商网完不成。等到那时候再找新产商,投标价格肯定比之前更高。品牌价值提升意味着企业的名声更好。名声好,国企央企更喜欢这样的企业,并与之合作。

说实话这里很多机构并不难明白真实的商业、市场、销售这些活动,所以我说不要盲目去看机构的分析。

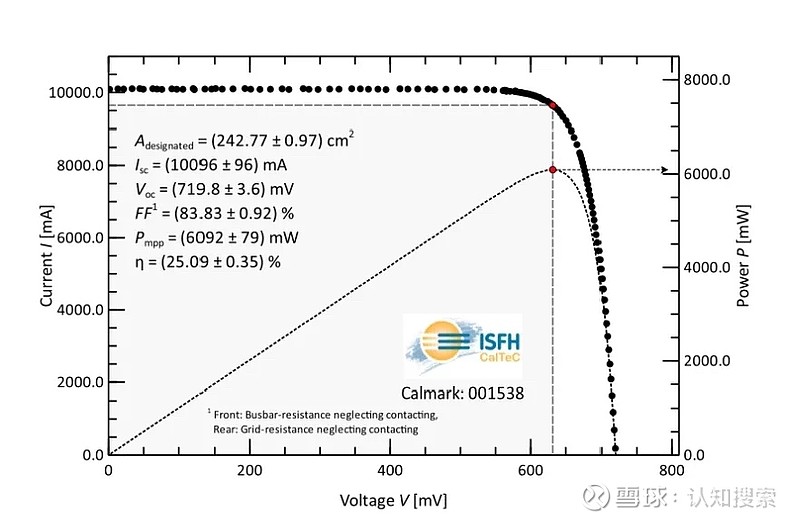

金融机构他们一般就是几个研究人员天天研究历史数据,上下游供需关系、产业新科技、产业尺寸大小、研究宏观系统性风险,精力在每周的涨跌上面,研究波浪理论在其中的应用。由于他们长期(十年)在金融机构成长,也没有在非金融行业的从事经验。很难理解企业生产活动。有时候对于电池片转换率提高嗤之以鼻。基于硅片商业化尺寸TOPCon电池效率首次突破25%,再次成为新世界纪录的创造者。这对于国外来说,这就相当于苹果公司。所以连续多少个周一直在买隆基股份。内资完全看不懂,因为A股过去就没有诞生过多少伟大的公司,很多都是平庸的公司,垃圾公司一堆。因为很多人投资科技股一身伤痕,导致很多公募往消费股集中。科技股也就2019年后开始诞生了隆基股份、宁德时代、比亚迪等这些好企业。

所以我说投资一定要去结合实践去分析,有人经常说专业机构怎么更专业。那么我说他们没有在传统企业、没有在高科技企业干过,显然就是门外汉。又如何比你更熟悉企业了。

盲目幻想投资者是无所不能的人,迟早是亏大钱的。

关于隆基投资的森特股份,最近董事发生改变。森特股份总经理换人,董事局也是换下两名董事。由隆基股份增加了两名新董事进入董事局。在BIPV隆基股份加强整合,所以今年BIPV这块的利润会非常不错。隆基股份的投资资产负债这块投资性资产算是一个金库。等到森特股份分红的时候,按照持股比例进入隆基股份的利润中。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

叩富网:18年财商教育,学练问一站式成长

2026-06-08 16:08

2026-06-08 16:08

-

开通证券账户时涉及的账户、账号、密码都有哪些?

2026-06-08 16:08

-

新手选股总踩坑?国金AI选好股,帮你轻松找潜力股

2026-06-08 16:08