康欣新材:带刺的玫瑰

发布时间:2021-5-11 10:31阅读:225

问一问

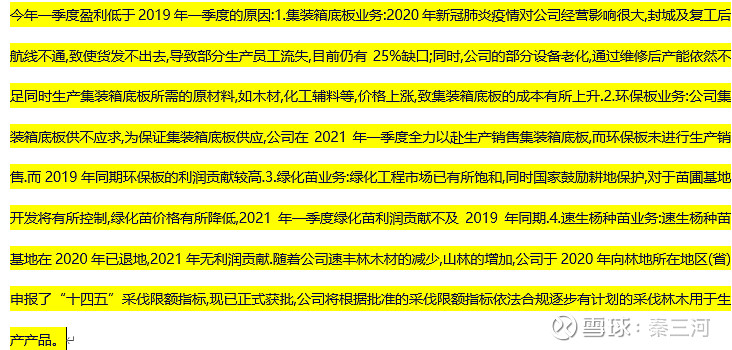

问一问在写此文之前,提醒读者,康欣新材作为集运产业链的一环,生产集装箱底板,但因20年特殊原因,公司业绩释放存在不确定性:成本传导可能不够顺畅、产能局限可能不能充分享受行业红利、历史欠账也可能影响业绩释放,其它特殊原因导致公司不够可信。因此,在做决策之前请充分考虑上述原因,如果求得稳妥,中远海发、中集集团也是相当不错的选择。【本研究只是兴趣所致,不代表任何推荐】

以下两则信息来自互动易。

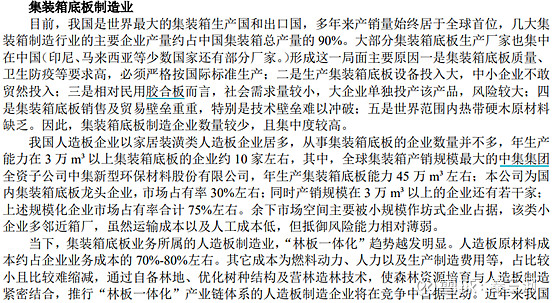

康欣新材是一家集育苗、造林、木材深加工为一体的国家林业产业化重点龙头企业,主营业务包括集装箱底板、建筑结构材、木结构房屋的研发、设计与生产。康欣在集装箱底板制造领域市占率在30%。

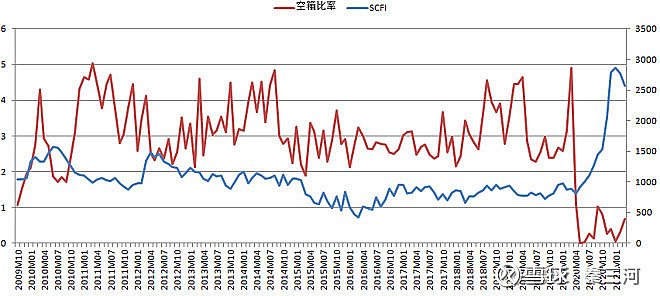

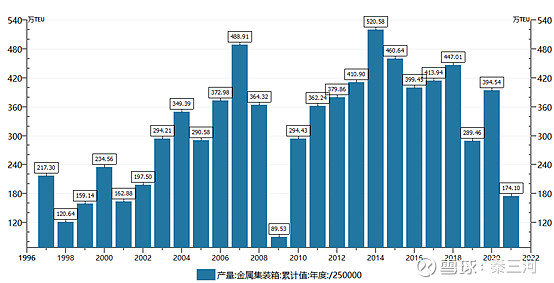

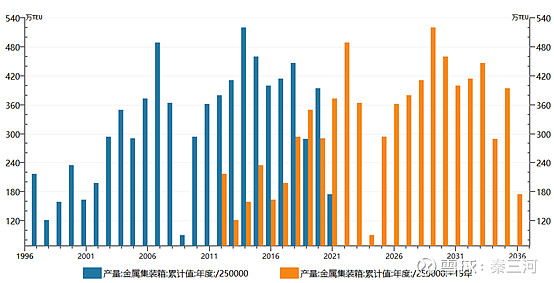

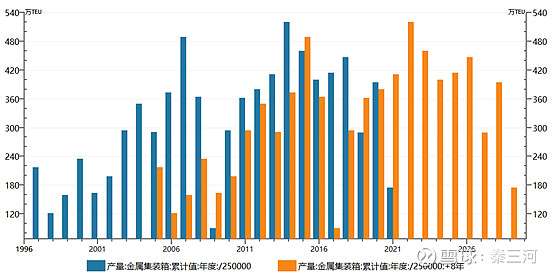

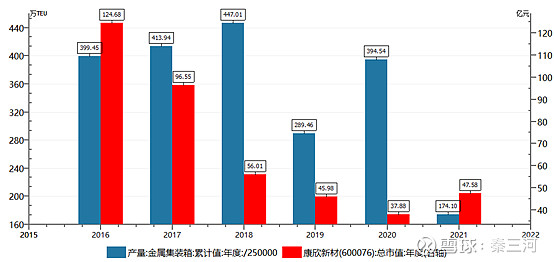

1、集装箱生产:下图分别为洛杉矶港进口空箱比率和中国国金属集装箱年度产量,低空箱比率意味着对新集装箱需求大增。此外,因为集装箱的产能90%在中国,所以就看中国的产量就好。今年1季度,中国的集装箱产量高达174万TEU,同比增长263%,如果以年化计算,今年集装箱产量高达700万TEU,为历史之最。

2、集装箱集中进入更新期:2004-2008年有一个集装箱交付高峰,平均每年接近380万TEU,集装箱的寿命10-15年,以保守15年估算,21-23年为集装箱更新高峰,平均每年接近400万TEU更新规模,因此,即便今年生产700万TEU集装箱,其中更新需求也占了60%。

3、集装箱底板需求两倍于集装箱产量:考虑到底板寿命为8年,底板也面临更换高峰,底板更换+集装箱更换+新箱需求,对集装箱底板的需求双倍于集装箱需求量。

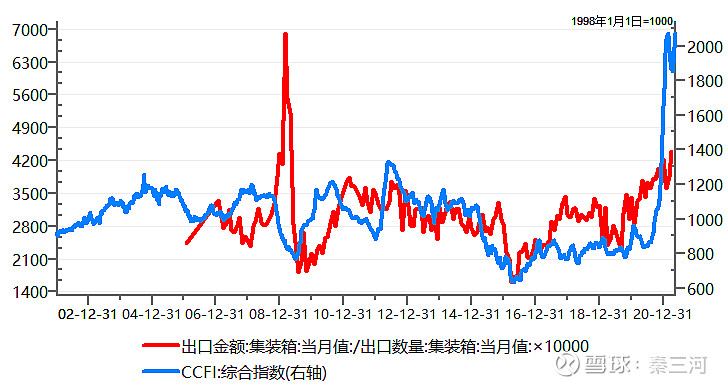

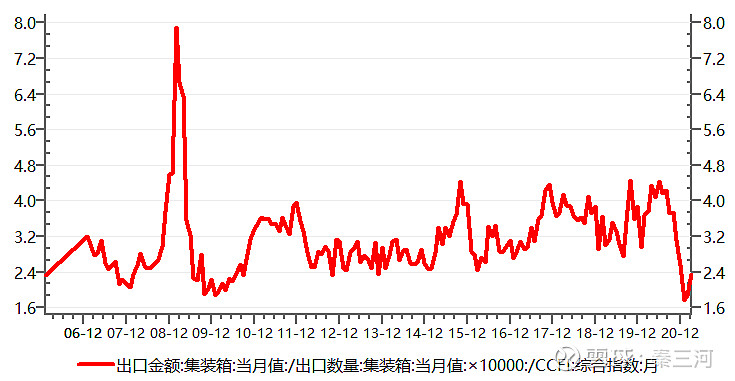

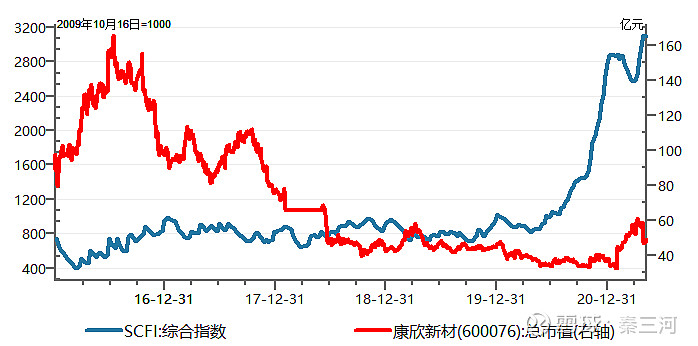

4、集装箱价格:还原集装箱出口价格,3月出口集装箱价格为4393美元/个,为2009年5月以来的新高,历史上,集装箱价格最高为2009年2月的6910美元/个,如果以集装箱价格对应SCFI运价的相对值来衡量集装箱的相对价格,历史平均值为3.15,而当前仅为2.36,相对仍较低,从这个角度看,集装箱价格仍有较大上涨空间。

5、业绩弹性及估值讨论

按照每TEU需求0.35方计算,中集新材可满足128万TEU需求,剩集装箱底板需求供康欣及其余底板企业瓜分。目前箱价3500美元,按底板成本占集装箱成本15%计算,底板的市场空间20亿美元,康欣可瓜分的空间为14亿美元,即90亿人民币,按照30%市占率计算,康欣的市场规模为40亿人民币,净利润率25%-30%,则利润规模为10-12亿人民币,在供需失衡下,利润率可以有显著提升,考虑到新造集装箱+底板更新需求,康欣的业绩弹性更大。但康欣的产能存在约束,不一定能充分享受行业红利。【10亿是很保守的按照400万TEU、3500美元/个的箱价测算,当前箱价实际已经高达4400美元/个,且箱价相对运价处于较低水平仍有较大上涨空间,也并没有考虑其它弹性变量】

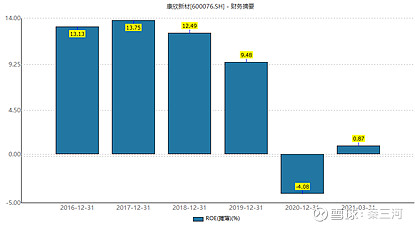

16-17年集装箱产量400万TEU左右,业绩3.6、4.7亿,市值平均为125亿、97亿,18年虽然集装箱产量跃升提升至447万TEU,但业绩基本无增长【该年底板毛利创新高、但环保板毛利下降,大约可推测公司的产能局限】。21年前三月集装箱产量174万TUE,同比增长263%,按照一季度产量推算,21年产量将高达700万TEU,将创历史新高。

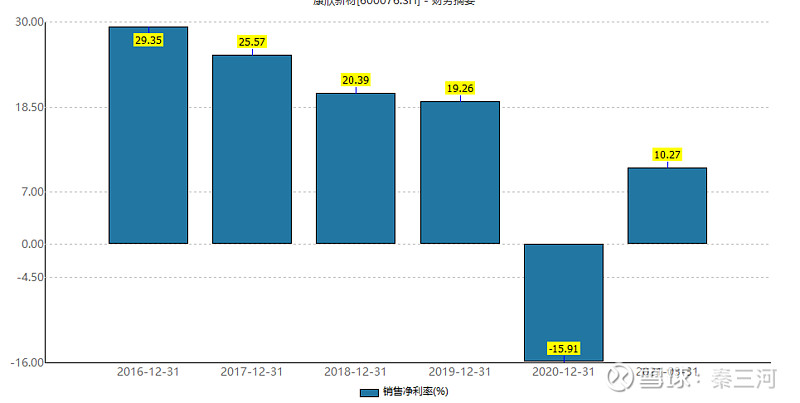

关于估值问题,10亿利润对应18%ROE,则合理估值在3.5XPB,目前PB估值1X左右,对应10%ROE及今年业绩5亿左右的业绩。

所以,2季度业绩是一个很好的观察点,如果恢复到单季度1亿以上,意味着公司的经营重回正轨。

附录:公司的经营数

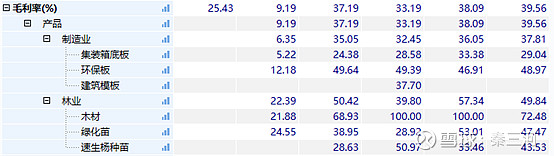

1、从收入占比分析,16-19年,制造业占比80-90%,其中集中箱底板占比60-70%、环保板占20%左右。制造业毛利占80-90%。20年由于疫情,导致公司制造业占比有所回落,一季度业绩低于预期的原因,公司在互动易上有解释。

免责声明:写此文并非劝诱读者买卖股票,仅从公开信息理性分析,读者买卖自负

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

华正新材上龙虎榜了,后市会如何?华正新材是做什么的?华正新材是什么概念?

华正新材上龙虎榜了,后市会如何?华正新材是做什么的?华正新材是什么概念?

-

叩富网:18年财商教育,学练问一站式成长

2026-06-08 16:08

2026-06-08 16:08

-

开通证券账户时涉及的账户、账号、密码都有哪些?

2026-06-08 16:08

-

新手选股总踩坑?国金AI选好股,帮你轻松找潜力股

2026-06-08 16:08