昨天吹票今天大涨,邮储银行走出了独立行情,但是别忘了安全边际,兼谈跌跌不休的贵州茅台

发布时间:2021-5-11 10:21阅读:317

问一问

问一问

昨天写了一篇邮储银行的看好文章,今天邮储AH就走出了独立大涨行情。万万没想到,我个人会有这么大的能量。早知如此,早就应该写这篇文章了。(哈哈,吹牛的)

看到了大涨行情,很多投资者恐怕又会按捺不住激动的小手准备追涨了。个人建议,买入可以,但千万别忘了安全边际。

邮储A建议5.55元以下(大股东定增价),邮储H则建议5.35港元以下(李录最后一次增持价)。

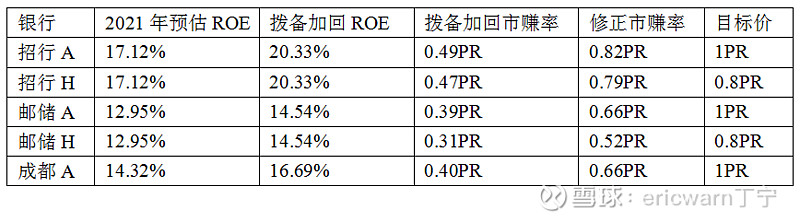

为了研究股神巴菲特,笔者还发明了一个叫作“市赚率”的估值参数。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。巴菲特的经典投资:喜诗糖果。市赚率=12.5/25=0.5PR,相当于半价买入,巴菲特自称从“猿”变成了“人”!市赚率还有一个推导出来的第二公式(PR=PB/ROE/ROE)。在计算银行股的隐藏利润时,可以采用拨备加回ROE和真实PB代入公式,从而计算出银行股的市赚率估值。

如果把2015年-2021年增加的不良贷款拨备覆盖率简单粗暴的平均分成21份(时间刚好横跨21个季度),并把其中的一份加回到2021年的一季报利润当中(只追求模糊的正确所以税率定为25%)。就会发现,今日收盘之后,邮储银行的市赚率估值仍然大幅低于招商银行(2月初的时候曾经非常接近)。

备注1:1季报的ROE乘以3.5倍,即为2021年的预估ROE。

备注2:采用最近4个季度ROE之和进行计算,结果与上表近似。

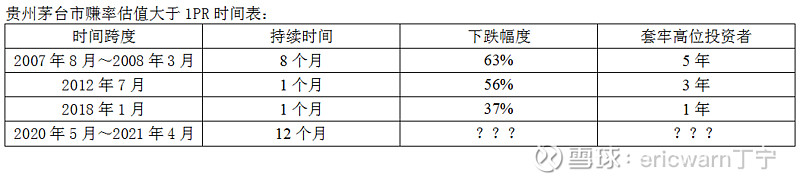

最后要说的是,作为国内价值投资的标杆,贵州茅台的市赚率其实是很少超过1PR的。回顾过往,2007年,贵州茅台的市赚率估值连续8个月超过1PR,之后股价从高点暴跌了63%,套牢了高位投资者整整5年;2012年,贵州茅台的市赚率估值只有短短1个月时间超过1PR,却因塑化剂和三公消费从高点暴跌了56%,套牢了高位投资者3年;2018年,贵州茅台的市赚率估值仍然只有短短1个月时间超过了1PR,却因当时的国际贸易摩擦从高点暴跌了37%,套牢投资者1年;而就2021年来看,贵州茅台的市赚率估值已经连续12个月超过了1PR,其疯狂程度甚至超越了2007年!

最近4个季度,贵州茅台取得了30.5%的ROE。合理估值的TTM市盈率,也应该是30.5PE以下。而就今日收盘来看,贵州茅台的TTM市盈率仍旧高达49PE以上。个人认为,贵州茅台仍旧高估!

题外话:贵州茅台的股价会不会继续暴跌?

对于这个问题,笔者的回答是“天知道”,毕竟飞天茅台已经N年没涨出厂价了。如果涨价了,ROE变了,PE也变了,市赚率估值自然也就变了。笔者就会拿出计算器一顿狂按,并再次膜拜茅台大神。而如果继续N年不涨价,ROE难变,PE就得跌。究竟跌到多少?市场说了算!

最近一年,赛道股疯涨,很多人都宣扬:“护城河才重要,安全边际并不重要”。重要的事说三遍:别信!别信!别信!

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

叩富网:18年财商教育,学练问一站式成长

2026-06-08 16:08

2026-06-08 16:08

-

开通证券账户时涉及的账户、账号、密码都有哪些?

2026-06-08 16:08

-

新手选股总踩坑?国金AI选好股,帮你轻松找潜力股

2026-06-08 16:08