抱团股崩了,5000亿的迈瑞医疗还有投资价值吗?

发布时间:2021-5-7 09:51阅读:366

问一问

问一问

五一节后的A股,冰火两重天,涨幅高的都是钢铁,有色,航运等周期股。而医疗医药板块满眼绿色,例如沃森生物,复星医药,爱美客,迈瑞医疗等。

于是乎,一批天天喊抱团股高估要崩盘的人又开始兴奋了,你看看啊,估值这么高,你不崩还有天理吗?

抱团股很多确实已经是一辈子的山顶了,该崩,我非常同意。

但是,不能非黑即白,把所有抱团股都一棍子打死。

今天我们就用简单的方法来评估一下迈瑞医疗这个抱团股,究竟还有投资价值吗?

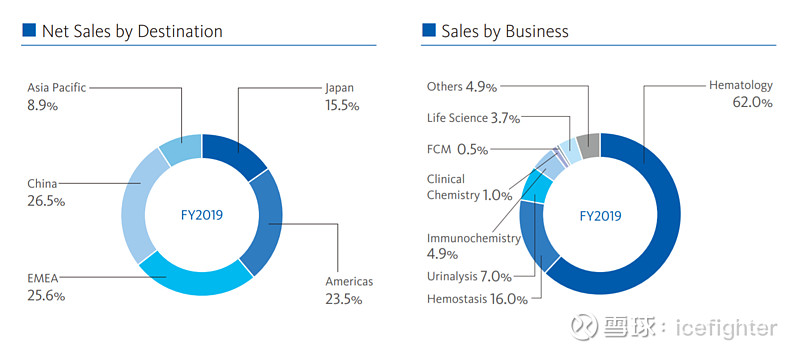

日本企业希森美康Sysmex是日本股市的大牛股。

公司自1996 年在东证二部上市,股价累计上涨 43 倍,同时期行业指数仅上涨 14 倍。

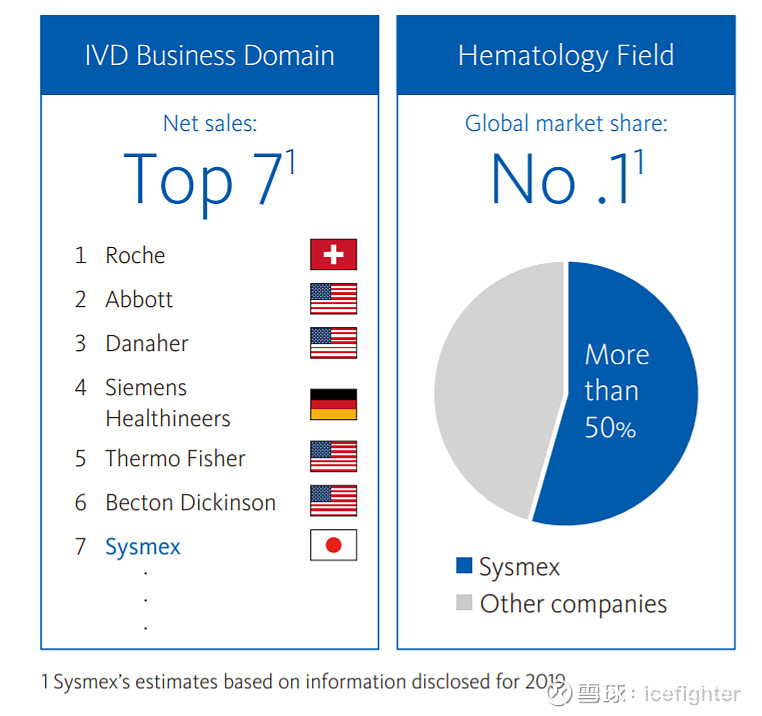

Sysmex是全球血球、血凝、尿液检测霸主,血球收入占总收入的 62%,全球市占率超过 50%。

我们可以这么说,Sysmex只是IVD除了化学发光之外几个小众细分市场的全球霸主,特别是血球。仅仅在IVD领域排名,它只是全球老七。

但是,仅仅把这些细分产品做到全球第一,它取得多大了的收益呢?

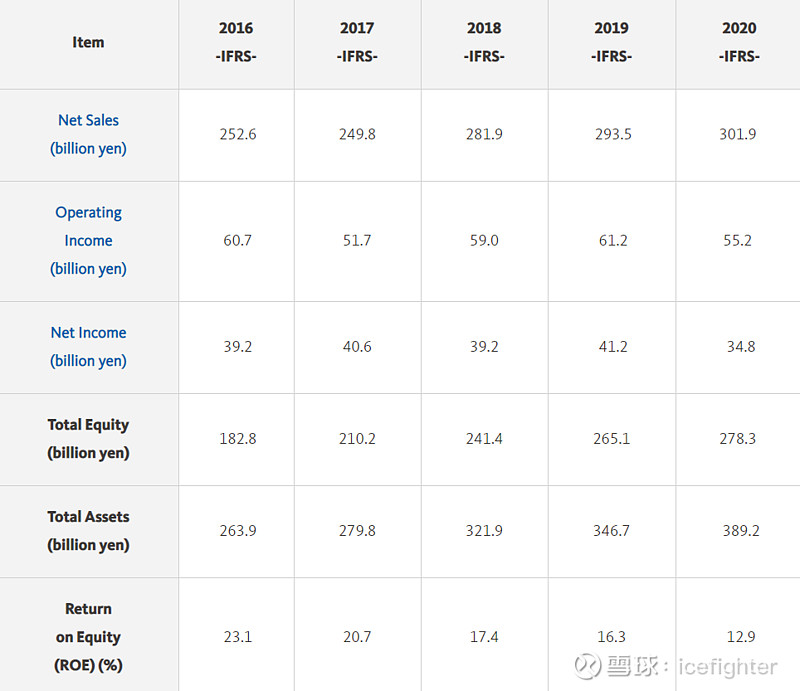

它的营收在持续增长,目前已经达到3000亿日元,约合170亿人民币。净利润400亿日元,约合23亿人民币。

它的营收规模比目前的迈瑞还小一点,利润率就差远了,毕竟中国企业的成本相比日本低多了。

目前市值2.34万亿日元,接近人民币1400亿元。如果换市盈率计算,也有60倍PE。

但是,我们可以看一下它的营收增速和利润率变化情况,其实是不如迈瑞医疗的。

在国内的血球市场,目前迈瑞和希森美康的市场份额接近,两者合计估计80%左右,已经算是垄断市场。

考虑到迈瑞的成本优势,理论上未来希森美康在血球领域可能不是迈瑞的敌手。

如果按照日本股市现在的估值,用迈瑞的利润率替换希森美康的利润率,那么希森美康的市值是否可以翻倍,达到2000多亿人民币?

我们再看看这个美国公司,IDEXX实验室公司。

它也是超级长牛股,目前市值450亿美元,差不多3000亿人民币。

IDEXX实验室公司目前的营收是27亿美元,利润5.8亿美元,PE接近80倍。

爱德士生物IDEXX是动物IVD领域的领跑者,在全球兽医诊断领域的市场份额为40%左右。

目前迈瑞已经杀入兽医和宠物诊断领域。

所以两者未来会是竞争对手。

当然了,爱德士和迈瑞有不同之处,它不仅为宠物医院提供仪器设备和诊断试剂,还为客户提供各项检测服务和远程医疗咨询服务。

从这个角度,爱德士与国内第三方体外诊断龙头公司——迪安诊断也有相似之处。

我们总结一下,仅仅把Sysmex和IDEXX的市值汇总,已经是4000多亿人民币。

迈瑞在血球IVD,兽用医疗领域成为全球领导者的概率非常大,

也就是说,仅仅这两项业务做成全球第一,迈瑞5000亿人民币的市值已经是合理估值。

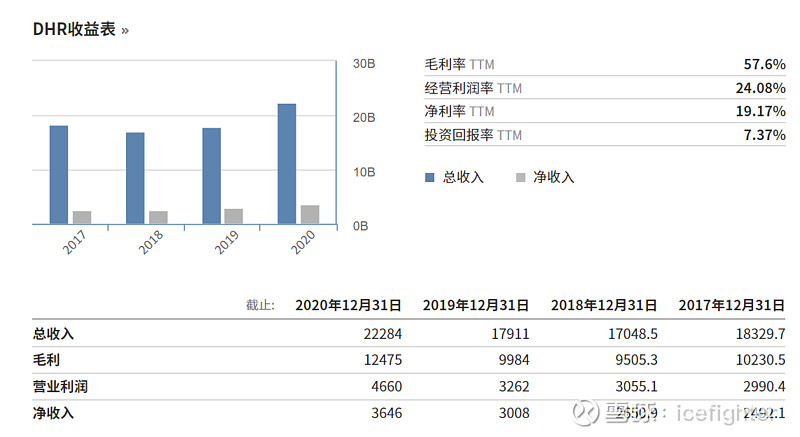

我们再看一下美国巨头丹纳赫(NYSE:DHR)。

超级长牛股,目前市值1800亿美元(12000亿人民币)。

丹纳赫在IVD领域排名第三。

当然了,丹纳赫除了IVD,还有其他业务,不能算是纯粹的医疗设备企业。

目前营收220亿美元,利润36亿美元(230亿人民币)。

那么,未来迈瑞有没有可能达到200亿人民币的利润呢?

因为迈瑞的成本比起欧美日本巨头更低,所以理论上只要没有贸易制裁和贸易壁垒,迈瑞可以在全球抢占其他巨头的市场空间。

仅仅依靠目前的业务布局,迈瑞实现200亿人民币的利润,也是指日可待的。

我们再对比一下日本基恩士,它是全球机器视觉的龙头企业。

目前市值12.8万亿日元,7500亿人民币。

目前营收5380亿日元,300亿人民币。

利润接近2000亿日元,110亿人民币。

基恩士的毛利率和净利率比我们前面提到的医疗器械领域巨头更厉害。

虽然目前基恩士的利润率超过前面的一些医疗器械巨头,但是我不认为基恩士的护城河有先进医疗器械高。

从研发投入占比可以看出,基恩士的研发投入占比才3%,迈瑞的研发投入占比10%。

如果我们考虑营收的成长性,这几年基恩士的营收增速其实很一般。

但是日本股市给出的估值却如此之高。

医疗器械是很好的赛道。

很多人都有“药不如械”的看法。

从前面各个欧美巨头的股价走势和估值也可以印证这一点。

当然了,医疗器械也是壁垒最高的赛道之一。

我曾经写过文章《笨蛋,关键是赛道: 如果华为当年真的造拖拉机了……》,里面提出一个问题,华为和迈瑞作为深圳高端制造业的代表,成立时间很接近,为什么两者的规模差距如此之大?

其实主要原因在于赛道的差异性。

不过再好的赛道也需要牛逼的管理层。

迈瑞过去的经营历史,至少印证了它的管理水平在医疗器械领域是数一数二的。

成功是成功之父。

迈瑞目前的公司规模,研发团队,营销渠道,都已经远远超过同行业的竞争对手。

理论上迈瑞可以杀入的细分领域是很多的。

有些人喜欢赌小市值的黑马,总想着找到一个十倍股,百倍股。

只可惜,他们不明白,大部分黑马迟早都是要夭折的。

毕竟,任何一个行业,王者到头来只有一个。

与其赌莫名其妙的黑马,骑上一匹注定长牛的白马,不是最轻松的选择吗?

我们计算估值时,往往只考虑已知的已知。

牛股总会超过我们的预期,我们没有理由随便给迈瑞的成长空间设限。

在迈瑞医疗实现万亿市值之前,我认为都不用考虑卖出。

否则,那就是自己的短视,迟早会后悔

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

2026年最新券商APP排名已出炉!8款APP对比,哪款最适合你?

2026-07-06 14:50

2026-07-06 14:50

-

沪深北交易所交易规则上新啦!今日7月6日正式实施!这三大变化千万留意~

2026-07-06 14:50

-

2026年第三季度国债发行安排出炉!四类国债一文讲清

2026-07-06 14:50