南极电商,互联网风口的那头猪(一)

发布时间:2021-5-6 09:39阅读:251

问一问

问一问作为大A股的长期散户集中营,南极电商热度一直居高不下,对于南极电商的争论和关注非常多,而南极电商的股价,从高点的24块跌回了现在的8块,下跌幅度超过67%,股价回到了2017年的价格。

公司目前市值198亿,2020年公司净利润12亿元,折算PE为17倍。

关于公司的一系列的研究和看法,我通过差不多一个多月的研究,把我的研究总结整理成文字。

刚开始我准备简单看看公司的商业模式,还写了一篇入门文,南极电商到底能不能突破流量困境?

后期跟踪公司研究,越看越有意思,就花了大量时间收集各种信息,整理研究心得。

(本篇文章大概5000字,阅读时间半个小时。)

一、南极电商前世今生

南极电商这家公司的发家史很有意思,老板原来是个早期的律师,突然间在98年看到市场的春风,觉得自己也能搞,就开始搞起了保暖内衣,起家的时候,从亲戚朋友周边借了20-30万,要是知道90年代,能借到这么多钱,个人魅力可见一斑。

1.那个神一样的男人

1998 年,张玉祥创立南极人品牌,同行当时已经有几个亿的头部公司了。98年左右国内经济增长迅速,基本属于消费品的增量市场,毕竟粮票之类,95年后才完全取消。

张玉祥为了提高公司实行产销一体化自营模式,成立后仅 4 个月就创造了 1 个亿的销售额,这个销售额完全是因为南极电商是风口上的猪,带来的销售额提升。

这次消费品需求浪潮,让张玉祥踩中,此踩中风口的第一次。。

当张玉祥发现手上有余钱之后,为了提高企业知名度和销售额,签约当时的一线明星葛优、刘德华,孤注一掷砸钱电视台。

2000年左右的电视台塑造品牌的能力,非常好使。那时候的品牌大家至今记忆犹新,什么健力宝、孔府宴酒、三株口服液,那时候的老百姓接触媒体的机会很少,那时候的广告,老百姓是真的相信,转化率极高。

这次电视机品牌风口,让张玉祥踩中了,此踩中风口的第二次。。。。

随后2001年,保暖内衣行业暴雷,保暖内衣里面用塑料薄膜,类似于牛奶的三聚氰胺事件,张玉祥前期应该也有相关产品,但是公司很快甩掉这一块业务,2000年时,张玉祥为了让自家产品更具竞争力,早用全棉代替化纤面料,而暴雷在2001年,到底是商业运作,还是刚好避开雷,不得而知。

好运的老板成了第三次站在风口的猪。。。

服装纺织品类,一直红火到了08年左右,而电商销售额的提升,从08年左右开始。服装行业受到的暴击,主要来自08年全球的金融危机,老百姓的收入增长降低。

南极电商从08年开始,逐步放弃实体零售渠道,转型电商服务型企业。剥离生产和销售两个重资产环节,只保留“南极人”品牌,开启品牌授权商业模式。

2012 年开始,推出 NGTT(南极人共同体)商业模式,打造产业生态链,建立柔性供应链园区,为生产商及供应商提供产业链综合服务。

而整个淘宝,从09年到12年,从双十一这一天的销售额可以看到,仅仅3个年头的时间,淘宝销售额增长了差不多400倍。

这不是风口,什么是风口,而南极电商又踩在风口上。

这个神一样的男人,又又又又踩在了风口上,第四次了。。。

2015 年,南极人更名为“南极电商”,并于年底借壳新民科技登陆中小板。2016 年,收购卡帝乐鳄鱼和经典泰迪,与 PONY 开展品牌合作,拓展品牌矩阵,丰富产品品类,开发 95/00 后市场。

成绩是比较明显的,虽然是南极电商自己的年报说的,就算打个折扣,那也是响当当的品牌。

2017 年,收购时间互联,进入移动互联网营销领域,拓展了公司业务种类,大幅提高了公司的营业收入。

从公司创始人和企业运营的角度来看,这个公司,从一个搞生产的转变成玩品牌的、再转变成玩供应链、又变成玩数据的,而且公司基本都踩对了时代和行业的节点上,不说未卜先知,是个好运的公司。

作为投资人,好运本身就那么稀缺啊。

2.经营情况评述

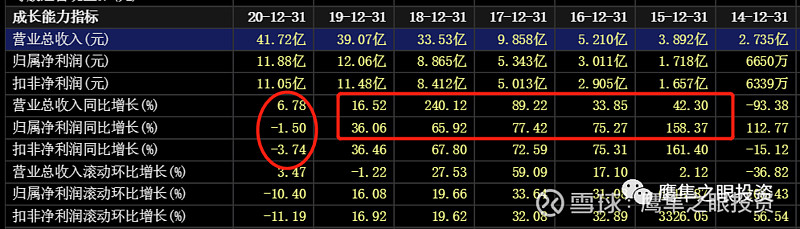

(1)营业收入及利润

从公司的营业收入可以看出,转型电商之后,公司的营业收入在持续提升。净利润的增长率比较稳定,直到2020年,公司经营有进入进入瓶颈期的可能。

(2)费用明细

公司的期间费用在逐步降低,从15年高点的16.75%降低到2020年的3.91%,期间费用大幅降低。

二、主营业务分解及经营状况评述

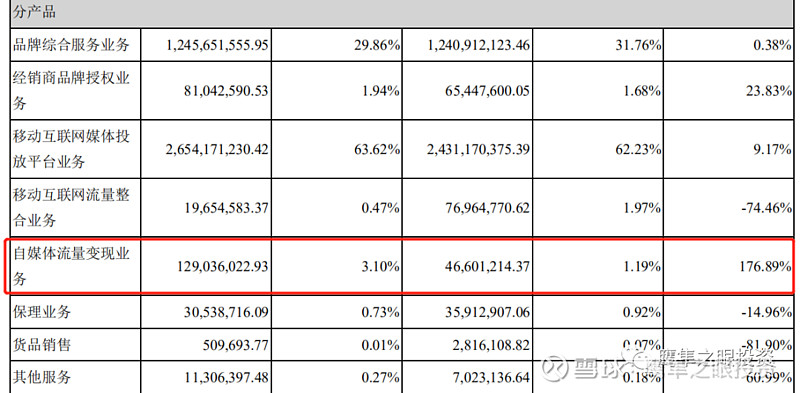

公司的营业收入,移动互联网投放平台业务占比63.62%,该项业务毛利率只有8.91%,净利润也非常有限,这一块主要研究的重点放在,业务能不能干下去,会不会亏损经营。

第二块业务,是品牌综合服务和经销商品牌授权,这是南极电商的核心业务,该项业务占公司总利润的84.5%,我们研究的重点放在第二块业务。

三、移动互联网投放平台及自媒体业务

移动互联平台,俗称流量提供商的二道贩子,也就是流量经销商。

阿里、拼多多、腾讯这些公司,把流量以打包的形式,给流量经销商,流量经销商再对接品牌投放商,这个经销商跟其他行业没区别,有两个特点,第一个是垫款,第二个是下游分销。

实际上公司下游分销不会存在什么问题,因为这个有兜底,这么多年也没有亏损,所以不存在,最大的问题就垫款。

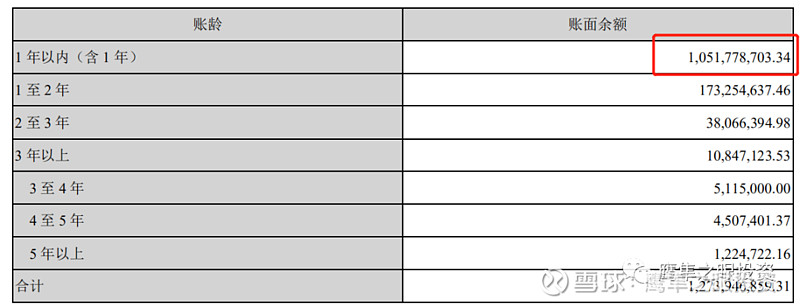

公司的应收账款,逐年增加,截止目前已经达到了11.27亿元。

账龄在一年以内的占比10.5亿,一年以上的大概有2.3亿元,目前看还是比较健康的,没有什么太大的风险。

另外公司随着流量的变化,目前在做MCN,就是网红流量公司。

这种公司做好了,可以跟产品销售形成协同效应,去年MCN的营业额已经达到了1.3亿元。

公司推出的MCN业务,没有前几年次那么快速站在风口了。

期待这一块业务,后期与南极电商的产品形成协同。

四、品牌授权费用及经销商费用

(一)帮助和服务供、销、消费者端口,实现供应链资源高效优化配置。

如果对服装行业比较了解的朋友,其实一句话就可以概括,这个公司就是打造柔性供应链。

南极电商前期是做服装的,对于供应链管理应该是有比较深刻的认知的,特别是高周转的行业,对于供应链的要求更高。

我想这应该是南极电商的核心竞争力之一。

南极电商是整合了经销商、供应商为一体,南极电商帮生产厂商销售商品,帮助供应商升级包装设计,产品营销。

(二)供应商厂家

自主经营存在的困难:

a.对于绝大部分工厂,规模效益是非常重要的,就是规模越大,成本越低,此其一。

b.搞生产的工厂最惆怅的是销售,就是生产的东西卖不掉,对于服装行业来说,存货基本等于报废,此其二

c.有大量的外部品牌商,比如森马或者太平鸟,人家也愿意让你帮忙生产,但是毛利率低的可怜,厂家想找个经销商费用比较低的,赚点高毛利。此其三

d.还有大量经销商根本就没有品牌,就算有品牌也运作不起来,需要贴牌销售,此其四。

跟南极电商绑定后:

1.旗下有大量的经销商店铺,具备销货的能力。

2.贴牌价格不高,留下的利润也算是比较足。

3.跟市场接触比较紧密,对于销售的货款,生产线的调节能力比较强,能够及时叫停滞销的生产线,降低损耗。同时能够分派好的生产线,提升工厂生产效率。

就服装行业来说,很明显,南极电商的模式对于供应商来说,是有意义的。

(三)经销商

开店铺的难点:

1.量太小,快递贼贵。

2.客户维护管理不会,店铺装修不会,产品展示不会。

3.怎么找流量,怎么让流量变现,也不会。

加入南极电商之后:

1.带你抱团参与物流快递。

2.可以帮助你装修店铺,产品展示。

3.一定程度上可以帮扶运营,参与进南极电商的整个销售系统。

其实南极电商的经销商,我更觉得他们类似于线下的加盟商,加盟商自己带资进组,参与整个游戏。

经销商想参与,还需要加盟费,这个费用大概1-2万元不等。

(四)南极电商的核心工作及竞争力

1.链接供应端和销售端,高效实现供销过程

这个过程其实就是为了提高效率,降低成本,从而赚钱。

在终端并无加价的行为,属于双赢局面。

2.品牌运营和数据链接

而传统的品牌运营,是需要大量的费用。而南极电商只需要适度地打广告,南极电商的广告,完全可以由一个个产品来链接。

品牌广告只需要点题,提出南极人清晰的品牌定位,所以公司的销售费用并不高。

年报开篇提出了公司的经营战略:

公司的使命是帮助中国优质供应链持续成功,为中国家庭提供高性价比的产品和服务。公司的产品覆盖家庭消费的多元场景,通过精准匹配消费人群,向当下主流电商渠道的用户提供穿透消费层级和消费周期的高性价比产品,打造“穷人买得起,富人看得起”的消费品巨头。

公司的战略,主要还是性价比和消费层级的穿透。

(1)性价比

性价比不用多说,大家都清楚,关键是怎么实现性价比。

性价比来自于极致的效率,低廉的过程费用和生产的质量管控。

质量管控可以通过供应商的端的把控,比如淘汰,比如帮扶提升等,这个是完全能够做到的。

作为电商企业,南极人的效率问题不大。

低廉的过程费用,那就是管理的能力,包括低存货,低存货不止是南极电商,甚至是供应商,都要低存货。至于经销商,自负盈亏,反倒是不太重要,但是经销商也懂,所以经销商基本没库存。

低的运输费用,形成规模联盟的南极人,在运费上肯定不贵。

低的销售费用,那么从这个层面来说,打造性价比,经销商平均到每件商品上,广告费用是有限的。

那么怎么利用这个电商平台的算法,低流量营销的情况下,推出产品,这也是南极电商另外一个真正的核心竞争力。

南极电商是附身在电商平台的服务类企业,南极电商除了工厂,剩下的就是自己的店铺群及客户画像。

通过店铺群,研究电商平台算法,调整战略,形成较高的曝光度和转化率。

通过客户画像,推出商品和生产策略,调整生产和销售的节奏。

南极电商一直做得,就是这个工作,路径是通的。

那有没有竞争对手呢?

第一,这么庞大的整合供应商的过程,比较艰难。

第二,附身在电商平台上的公司,做性价比路线且能形成规模的,暂时也只有南极电商,这根本就没有对手。

(2)消费层级穿透

这个比较简单,消费层级穿透。主要做分布富豪、中产、低收入群体的全方位覆盖,今年打造的化妆品应该就是为了覆盖中产人群。

其实这个不重要,重要的是,公司还在极致的走性价比路线。也就是南极电商的性价比,其实就是企业战略。

3.南极电商的流量运营

流量运营分两块,一个是获取流量,一个是分配。

获取流量基本是利用电商平台的算法规则,这个必须解决两个问题,跟电商平台保持良好关系,能够打通公司部分人员,如果可以,甚至想办法影响电商平台的算法决策。

这个靠什么?

当然是靠时间互联公司搭建的平台,作为品类的甲方爸爸,要知道花钱的都是大爷。

为什么要干时间互联这费力不讨好的事情,就是为了给电商平台好处,这叫买路钱,所以你看到南极电商从来没有被二选一卡脖子。

但是真的可以为所欲为吗?

答案是否定的,电商平台是不会在单一品类让某个公司做大的,因为这样影响品类的广告竞价,影响广告费和厂家的让利幅度。

所以,南极电商的品类天花板,自然而然就形成了,这才是南极电商增长的天花板。

换个角度,如果在未形成较大市场份额垄断的时候,又是一种什么生态呢?

当然是扶持了,南极电商的转化率,南极电商的爆款能力,南极电商的性价比能力,都是电商平台喜欢的,因为货卖的越多,他们抽成越多。

南极电商,在淘宝单品类也许到了天花板,但是我个人觉得,概率非常小,如果在淘宝上,单品类到达了天花板,开始控制,那么其他的平台也有巨大的增量空间,整个单品类的零售,都是千亿级别的市场,没那么容易触及天花板。

时间关系,今天先写到这里,下一章节的内容预告下:

南极电商在拼多多的增长极限在哪里?

南极电商的商业模式漏洞在哪里,竞争对手优势如何?

流量规则改变影响南极电商增长吗?

到底扩品能否成功,在服装行业的经验能否移植到其他行业?

货币化率最终将走向何方?

以上是作者的个人看法,不构成投资建议,请审慎阅读。

关注我公众号,还有更多硬核知识。

非职业投资人,码字不易,各位老铁多点赞转发,给输出带来动力

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

南极电商大宗交易是好是坏

南极电商大宗交易是好是坏

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59