康泰生物2020年财报解读

发布时间:2021-4-30 13:44阅读:380

问一问

问一问下班前,康泰生物发了2020年年报和一季报。没细看,但群里康泰的股东瞬间都炸了,觉得康泰的业绩暴雷了,其实还好,反正我之前就有心里预期了,而且也提醒过各位一季报一般般,不会很好,不用抱太大的预期。我觉得对康泰一季度抱很高的预期的可能要反思下,隔壁沃森同学也没有很好不是,再加上看看存货高企,也能猜出个一二,业绩肯定不是很好。

那么康泰业绩有多糟糕呢?先看下各项财务数据:

2020年营收22.6亿,同比16.4%,净利润6.8亿,同比增长18.2%;加回新冠疫苗研发费用+股权激励费后,2020年公司净利润约8.34亿元。

再看2021Q1,营收2.77亿,同比56.3%,净利润2515万元,加回新冠研发费用+股权激励费用后,公司净利润约6900万元。看2021年第一季度确实很低,虽然Q1一向是疫苗企业的业绩低点,但回溯过往来看,这份营收还是很差,单季度营收创下了自2018年以来的新低,而且利润极低,主要和公司的毛利率净利率双降有关。

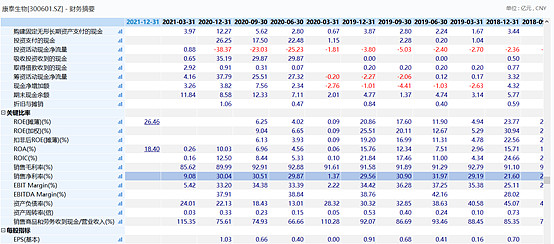

2020年财务变动异常指标

先来看毛利率,2020年和2021年一季度康泰生物的毛利率都在下降,从2020年的第三季度的92.91%降至2020年Q4的89.99%,到2021年Q1进一步降至85.62%。净利率更是从2020年Q3和Q4的30%+直线降至9.08%。

在出财报之前,确实刷到不少疫苗涨价的情况,尤其是各种一类苗,价格基本上都翻倍的涨,按道理说,毛利率应该涨的。年报也确实表明一类苗毛利率有所提升,但二类苗毛利率均出现微降。

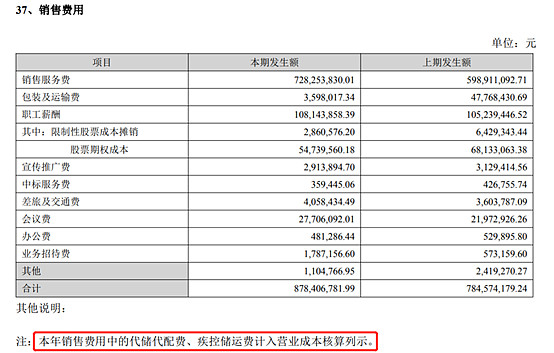

而造成毛利率连续下降的主要一点是2020年Q3之后,公司将代储代配费、疾控储运费计入营业成本,因此导致毛利率下滑,大部分上市公司都有这种问题,因此这点能够理解。

另外,21年Q1净利率大幅下降则是由于研发费用及股权激励费用大增,导致公司的净利率全面下滑。

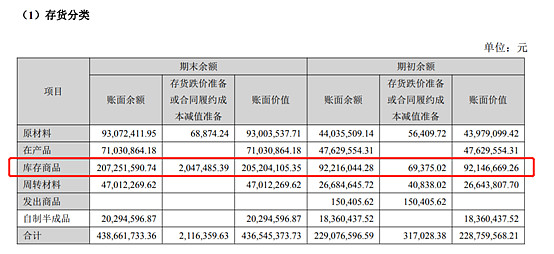

再看存货,2020年公司存货大增,合计4.37亿元,主要为库存商品。

其实从公司的批签发量也能略知一二,康泰的销售量同比下降49.31%,一方面是搬迁厂房,导致乙肝疫苗销量大幅度下降;另一方面是新冠的影响,二类苗批签发受到影响,库存量大增40.25%。在接下来的一段时间内,只要国内新冠疫苗接种率没上去,还是会受到影响,也因此出现库存商品增幅明显,存货跌价出现。对于康泰这种营收本来就不多,利润也很少的企业来说,几千万影响都挺明显的。

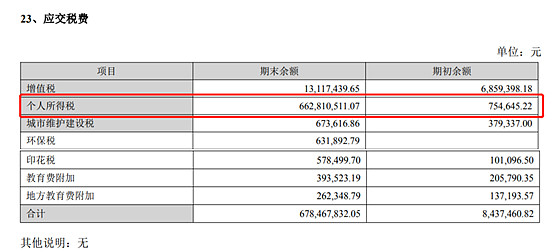

还有一点变动异常明显,那就是应交税费。查看科目明细发现是个人所得税大增,累计高达6.62亿元。其实应交税费这个科目从去年Q3就明显增加,去年三季报里解释是股票期权行权产生的应交个人所得税增加所致。我认为个人所得税可能包含股权激励行权、可转债行权、定增、股票减持等导致的。

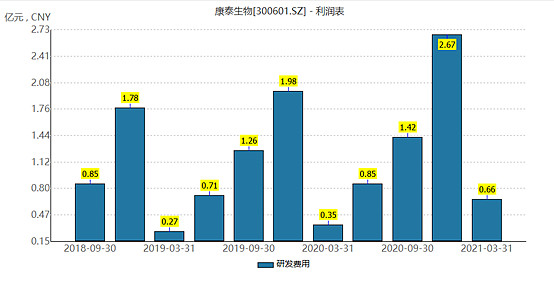

刚研究疫苗股的时候,我总是纳闷为何公司老说研发投入很高,但是看财报研发费用总是特别少,去年还是研发费用投入最高的一年,2020年达到2.67亿元,21Q1研发费用0.66亿元,实际上这部分都是费用化的结果。由于疫苗研发投入高,时间长,因此最后会大部分转入固定资产,再进行折旧摊销。因此尽管新冠三期研发投入巨大,但可以预见康泰生物后续的固定资产会大量增加。

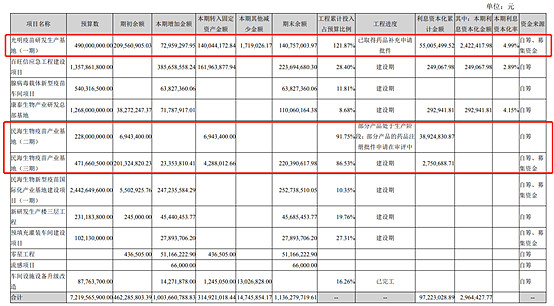

最后讲个让人激动的点,康泰的在建工程光明疫苗研发生产基地已经达到121.87%了,并且民海生物疫苗基地二期和三期也基本上快完成,工厂已就绪,就等13价这些获批了。当然,新冠疫苗的基地进度相对较慢,2020年项目进展才28.4%。21Q1在建工程比2020年Q4多了大概4000多万,估计也是新冠的项目投入增加,另外固定资产也比2020年Q4多了6000万左右,可见已有部分项目开始在转固。

基本上上述就是康泰的财务情况,看起来也没有很糟糕,异常的几个指标我也就想到这些。

重点产品经营情况及重点产品研发进展

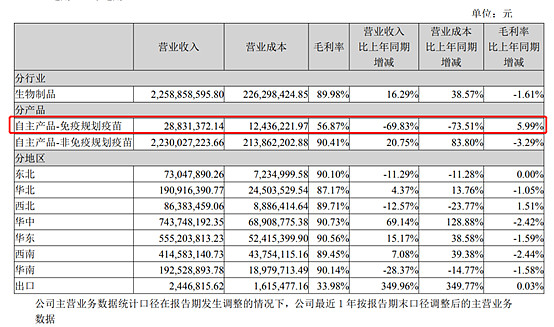

1)四联苗:2020年13.62亿元,+15.5%,销量基本持平,2021Q1受新冠接种影响发货,收入端基本持平。

2)23价肺炎:2020年5.37亿元,+4670%,2020年销量爆发增长。2021Q1收入3000多万,销量同比增长175%。2020年行业受益新冠爆发式增长。

3)乙肝疫苗:2020年收入1.65亿,受转产影响,同比大幅下滑,2020年年底开始恢复供应,2021Q1各规格乙肝大幅增长,实现收入1.1亿元(占去年全年乙肝疫苗收入的67%),同比210%,考虑恢复供应和价格因素,预计2021年收入和利润将爆发式增长。

4)Hib疫苗:2020年近1.8亿元,公司重心四联苗,考虑到价格因素,预计2021年收入持平。

5)关于销售人数:推广商233家,自建销售团队人数约1267人。

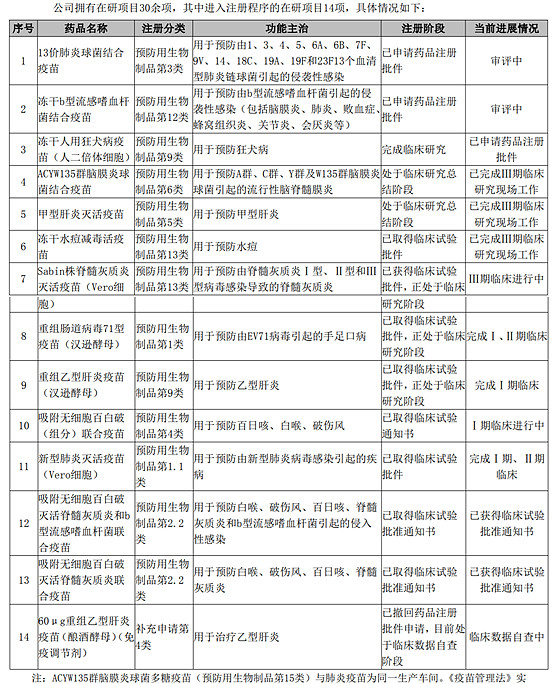

研发整体顺利,2021-2022年是品种陆续获批大年,主要品种进展如下:

1)13价肺炎疫苗:已完成生产现场检查和检验工作,预计2021年6月份获批。

2)人二倍体狂犬疫苗:已进入报产程序,乐观的话5月份可能会拿到受理号,拿到受理号后200个工作日获批,预计时间在22年5月之前。

3)冻干Hib疫苗:已完成现场检查和GMP符合性检查,2021年上半年获批。

4)冻干水痘疫苗:等待临床总结报告,预计2022年中获批。

5)新冠灭活疫苗:进入三期临床试验,7月份左右可能能拿到EUA,年底获批。腺病毒路径目前还没开展桥接工作,对该路径指望不大,国内大概率是不会获批的,除非能争取出口。

利好和利空点

康泰生物基本上和我原先写的那篇文章内容差不多,财报没有惊喜也没有惊吓,就这样,勉强。说说接下来可能面临的一个利空点,那就是杜老板之前宣布过的减持,金额大概5个亿,因为年报和季报披露都发现他没有减持,那么在年报后可能会减持。另外杜老板的前妻减持可能会走大宗,估计对股价没啥影响,不用太担心。

另外可转债已经过会,也没有利空的点了。对于康泰接下来存在的利好的点:①二倍体狂苗拿到受理号;②13价获批上市,即使今年6月份13价能获批上市,也不用期待会给公司贡献很大的利润,疫苗都是逐渐放量,而不是一步到位,所以各位大佬不用给非常高的预期;③灭活疫苗拿到EUA。

以上就是我认为康泰会存在的利好的利空点。基本上利好会偏多一些,利空的也基本上落地,所以后续的持股体验可能会好一点点。

写在最后,最近的印度疫情真的吓到我了,因此更加坚定我要投资疫苗这个赛道的心。除此之外,康泰在行业中的表述是我国疫苗竞争格局相对稳定,行业高景气依旧。智飞在年报中也说我国疫苗市场有望实现快速增长,所以疫苗仍会是未来几年比较好的赛道投资,我也会持续跟进。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08