估值切换:周期变成长!

发布时间:2021-4-30 09:29阅读:216

问一问

问一问多氟多的业绩都不用看了,预期之中。咱们去年十月份都已经说了。现在放出来的大多都是之前低价的合同,就这样业绩已经很惊艳了。

多氟多业绩

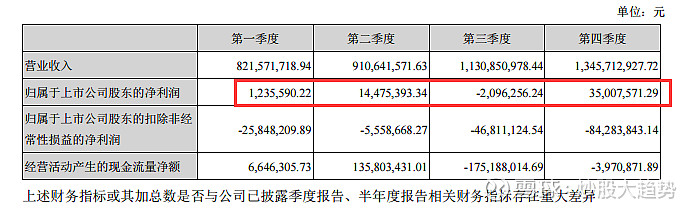

2020年下半年六氟涨价开始

去年三季度亏损两百万

去年四季度就盈利三千五百万

今年一季报九千多万

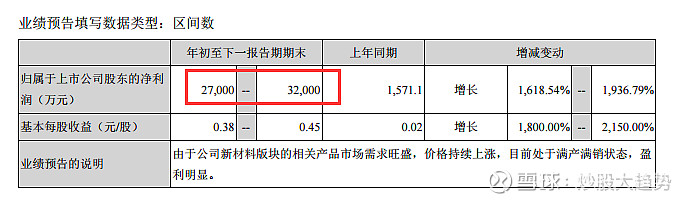

今年半年报预计2.7~3.2亿

大家看明白这个加速现象了吗?

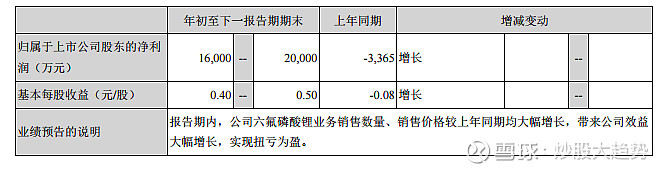

天际股份2021年上半年报预报,1.6~2亿利润。但是天际股份一直说比多氟多六氟产能还大,那为什么生产同样的东西,上半年业绩比多氟多差这么多?

业绩已经验证了,不过今天想说的压根就不是业绩。

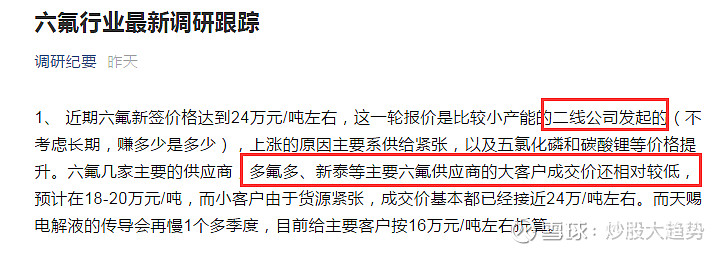

现在六氟涨价主要是二线厂发起的,龙头多氟多之类的成交价格还相对比较低,龙头公司需要长期合作关系,涨价没那么放肆,业绩也没那么劲爆。

小厂没有远见,只是短视,不说了。但是龙头六氟企业需要长远发展,不能这么搞

万物皆周期,只有抚平了周期,才能从周期变成成长,茅台就是这样一路走来的。

要变成成长股,首先需要成长属性和成长空间,那么,六氟具备吗?六氟是做锂电池的,只要新能车锂电池具备成长性,六氟就具备(固态电池后面也会跟着变革)

产业生命周期,加速向上

产品价格,原本是周期品的主要原因在于,六氟的价格波动,从42万每吨跌到7万每吨,现在变了,下游锂电池企业愿意给几年的长单,也就是抚平了价格波动的周期,说白了就是保底价有了。

保底价有了,后面需求明显大于供给,只要生产出来就被买走,那么,剩下的就是谁在未来扩产越多,谁的产量越大,谁的利润就越多。

同时,当长单价格有了,产能也有了,随之而来的就是市场占有率扩大,跑马圈地,龙头扩大份额,这基本上是现在说成长股龙头股的完整套路。去年炒作核心资产不就是一直这么说的吗?

1、新增供给只有龙头天赐多氟多有

2、明年市场占有率六氟龙头天赐多氟多会快速提升

3、下游锂电池厂给六氟几年的长单协议价格

4、远超机构预期

如果你还质疑六氟龙头能否扩张市场份额的时候,市场已经告诉你,三家龙头的份额可能会更高。格局更加有序。

目前市场有更多超预期的东西。

作为散户,市场的弱者,更应该看懂数据,拒绝被人忽悠,争取早日成为A股强者。

“短线数据王”第一周就出现20万+的文章,感谢大家认可,欢迎关注“短线数据王”及时获取最新消息。

特别声明:本文只提供数据,不作任何操作指导,盈亏自负

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52