兆易创新2020年报及一季度报分析

发布时间:2021-4-29 14:01阅读:272

问一问

问一问2020年兆易实现44.97亿营收,同比增长40%。实现8.8亿净利润,同比增长45%。2016年至2020年四年时间公司营收复合增长率约为28%,净利润复合增长率为50%。4月27日公布了一季度报,营收实现16亿,同比增长99%。实现3亿净利润,同比增长79%。营收与净利润增速加速了。公司成长性应该非常不错了。

可是很多投资者在公司年报出来后,还是觉得兆易业绩差了,很多芯片公司业绩容易暴发式的增长,在某个阶段股价也会飙涨。但是连续稳定增长的芯片公司很少,兆易就属于这类公司,这跟公司创使人的发展理念密切相关。我个人喜欢这类型公司,下面就公司年报及一季度报阐述我的理解。

一、资产负债表重要科目分析

1、 应收账款余额从2019年未的1.91亿,增长到2020年未的2.35亿,同比只增长23%。而公司营收增长了40%,应收账款占营收比例持续降低一季度未由于有笔0.63亿的应收票据到期承兑,应收账款较年初降低了。比公司营收规模小些的卓胜微一季度未应收账款高达5.77亿。公司应收账款周转率继续升高,对下游客户具有较强的控制力。

2、 公司一季度未预付账款增长到0.22亿,较年初增长近10倍。这个预付账款还没有2020年一季度未高,在现在芯片代工产能紧张的背景下,公司产能今年能扩张30%以上,但是并不需要付较多的预付款,说明公司在芯片产业链的地位较强。而比公司营收规模小些的卓胜微一季度未预付账款则高达0.69亿。

3、 公司存货一季度未余额达到8.9亿,较年初增长20%。公司应付账款较年初增加28%。公司预付账款、存货、应付账款增加较快,公司给出的原因是积极采购备货,本季度采购额增加。这应证了公司接下来具有业绩快速增长的潜力。

4、 公司一季度未合同负债增长到1.69亿,较年初增长110%。公司给出的原因是预收客户款增加, 在本季度末尚未发货。这个合同负债金额远远高出卓胜微,与营收规模远大于公司的韦尔的合同负债接近。往年公司合同负债都在1000、2000多万的水准,而公司从去年四季度,合同负债开始暴增,从2020年年中的2400多万,增加到2020年三季度5900多万,再增加到2020年四季度8000多万。预收货款突然逐季加速增加,代表下游客户对公司产品的强烈需求,这说明公司经营拐点的到来。这跟卓胜微2020年三季度预收货款突然暴增有些类似。公司在接受调研时,多次表示公司NORFlash产品供不应求和MCU今年会暴发式的增长。

从以上几点可以分析出来:公司经营处于加速增长的拐点,下游客户需要支付较多的货款来预订公司产品,但是公司并不需要支付太多的预付款去订购芯片代工产能,表明公司具备卓越的经营能力以及较强的行业地位。在芯片短缺的当下,公司卓越的经营能力,将助力公司快速发展,把握中国芯片产业发展的大好机遇,朝着成为全球领先的芯片设计公司迈进。

二、公司主营业务分析

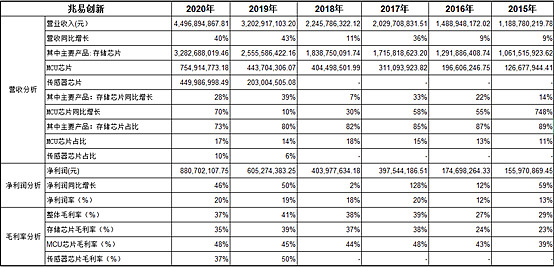

这张表是我最喜欢的成长型公司类型比较典型的业务表,营收和净利润复合增长得非常快。

1、 存储芯片增速有所下降,而MCU增速加速了,传感器芯片业务同比其实是下降的(图表中2019年的业绩是并表后2019年6月份后的业绩)。

结合一季度调研报告来看,存储芯片增速有所下降的主要原因是一个是部分存储芯片销售给自已集成做MCU,一个是因产能紧张原因降低了低端存储Nor Flash芯片的产出。

MCU增速加速的主要原因是国内MCU芯片供不应求,工控、家电、汽车等下游行业对MCU需求非常大。公司在访谈中表示今年MCU会翻倍增长,一季度此块业务同比增长249%,这个增速太牛了。

传感器芯片主要是受华为影响,今年业务将恢复增长,除了传统的指纹,还有新的传感器产品。

2、 毛利率及净利率分析

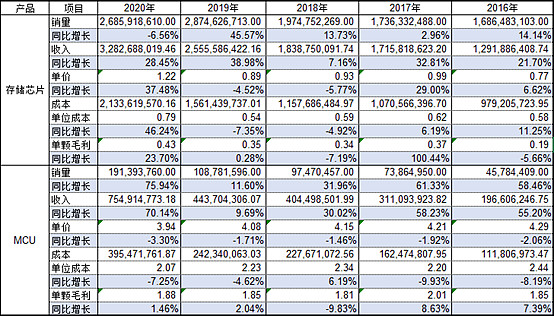

公司2020年四季度毛利率大幅下降,把投资者吓坏了。4月17日我在雪球分析过公司存储产品毛利率下降的主要因素是四季度代销的低毛利DRAM产品销售增长的影响。本身产品并不存在大幅降价销售的情况。下表为公司主要产品的产销分析:

从上表可看出,公司存储产品销售单价与成本单价都大幅增加,主要原因是公司存储产品销售结构发生变化所致。公司MCU产品销售单价保持下幅下降趋势,随着产品销售规模扩大,其成本单价也在小幅下降,毛利呈现小幅增加趋势。公司在访谈中表示公司存储Nor Flash产品从2020年四季度开始涨价,MCU今年已涨价两次。所以今年公司两块主营业务都是量价齐升,增长确定性非常强。

公司净利润率较2019年有所增加的主要原因是2020年思立微原股东支付的补偿款以及政府补助增加所致。公司研发费率、销售费率、管理费率三项费率整体保持稳定。

三、估值分析

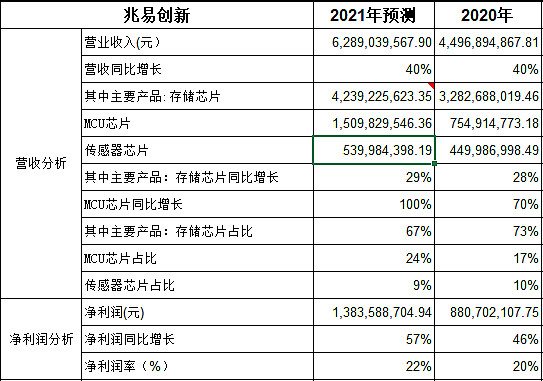

我于2月底的兆易分析中,对兆易今年业绩进行了估算。当时对2020年公司营收和净利润相对准确。结合公司一季度报以及年报情况,适当进行微调,主要是调高了MCU的收入以及自营DRAM的收入。

不考虑公司代销DRAM利润,今年公司净利润在14亿左右,加上代销DRAM的利润,可能在15亿左右,同比增长70%左右。当前公司市值为929亿,对应的估值约为62倍。这个估值处于公司估值底部区域。

今年公司业绩将比去年加速,同时公司二季度会有DRAM自营产品上市以及汽车MCU芯片流片出来,公司业绩成长加速以及两个新产品的出现,应该都会提升公司估值。

四、总结

我于2月底在雪球发布了对兆易的分析,时隔两个月公司股价仍是当时的价格。这两个月公司股价震荡非常厉害,最低杀到147元的低位。4月19日年报出来后,早盘又杀到159元的低位。再将时间拉长看,公司股价从2020年2月25日的高点305元至今,已经调整了一年多时间。可以说,一年多的震荡回调消化过高估值的过程,就是折磨投资者的历程。如果没有对公司中长期发展充满信心,是很难拿得住的。学学牛散葛卫东吧,从2018年一直持有到现在,200多元的价格还买了几百万兆易的增发股份呢。

当前这个时点,公司估值已经合理。凭借公司在芯片产业链的地位,公司能够获得满足公司芯片发展的产能。公司成熟产品Nor Flash和MCU下游需求非常旺盛,该两项产品今年将会量价齐升。公司还有DRAM自营产品以及汽车MCU芯片两个新产品上市。叠加公司业绩的加速增长,作为投资者,应该对兆易今年股价表现充满期待。

由于个人已持有兆易仓位,所以分析难免屁股决定脑袋,据此操作,后果自负

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59