星源材质、保隆科技业绩报告简略分析

发布时间:2021-4-29 09:59阅读:345

问一问

问一问星源材质:一季度净利同比增288% 年报拟10转6派1元】星源材质披露年报和一季报,公司2020年营业收入9.67亿元,同比增长61.17%;净利润1.21亿元,同比下降11.01%。基本每股收益0.27元。公司拟每10股转增6股并派发现金红利1元(含税)。公司2021年一季度营业收入4.22亿元,同比增长238.51%;净利润6183.06万元,同比增长287.93%。

我先看了十大流通股东,外资占比大幅提升,参与常州基地定增股权投资大幅退出,景顺长城基金前十排名减仓,但名下小基金又把减持份额悉数买回,这一块基本上是向好的,因为股权投资那部分成本很低,当前持股者成本差距越小,后面上涨以后抛压才会降低。

第二点:签署了内幕信息知情人登记管理制度(2021年4月26日),懂的都懂。

第三点,正文(一季度为主):

营收4.22亿元,净利润6180万,毛利率34.05%,营业成本2.78亿。

按照纪要分析一季度出货2.55平,单平售价约为1.65元,2019年单平为1.76元,2020年单平为1.38,按道理2021年江苏超级涂覆工厂落地,不论是毛利还是净利润都该大幅提升,为什么才这个数据,直到我翻到这张表:

江苏10亿平超级涂覆工厂一季度末亏损1145万,2020年底开始收尾,完全建成是2021年2月,那么真正出货时间很少,亏损在员工,水电等物业建设费,所以二季度涂覆工厂正式开始大批量供货以后,净利润会不会大于8000万呢?还有朋友说财务支出和研发费用同比多了2000万,其实这一块营收大幅增加,成本支出不能再这么比了。差距是涂覆工厂本该赚1千万,实际上因为刚落地亏了1千万,这块利润算延后,那么全年估计就是6+7.5+8+9的格局,三亿打底,当前估值45.6倍。如果不考虑1-2季度投产延后问题,把3-4季度净利润作为全年均数,那么今年完全出货11亿平净利润实际将接近3.8亿-4亿,明年接近7亿,这里就是一个预期与实际情况出入的对比,同时这两个不同估值就是股价的波动区间。

其他的没什么需要多说,就是这个10送6的转股方式,就是为了将来定增或者发行可转债埋下的伏笔,股本增加,市值随着业绩释放太高,按照总股本的30%上限来做增发,为以后买设备加大投产做准备。

一季度没有详细数据,中报再做解析。----------------

保隆科技(603197.SH)发布2020年年度报告,该集团年内营业收入为33.31亿元,同比增长0.30%。归属于上市公司股东的净利润1.83亿元,同比增长6.33%。归属于上市公司股东的扣除非经常性损益的净利润1.857亿元,同比增长21.05%。基本每股收益1.12元。

保隆科技(603197.SH)发布2021年第一季度报告,该集团期内营业收入为9.32亿元,同比增长20.75%。归属于上市公司股东的净利润7503万元,同比增长104.63%。归属于上市公司股东的扣除非经常性损益的净利润6308万元,同比增长85.30%。基本每股收益0.46元。

总的来说,年报符合预期,一季报略超预期,2020年疫情对保隆科技影响很小,不像很多公司业绩忽上忽下,究其根本是保隆科技在全球汽车零部件细分的地位,一直稳居前三,虽然公司市值不大,才几十亿。

市值小也是有原因的,因为给的估值低。2020年净利润1.83亿,营业收入33.31,净利润仅5.49%,这说明公司实际上是一个制造加工企业,绝大部分营收又支出在了成本上,产品附加值低,像TPMS胎压监测器,各种MEMS传感器,单件大多是几块到几十块不等。

那为什么我会关注这个公司并且持仓呢?

因为公司产品结构正在发生变化。(只讲重点)

2020 年,公司在新产品线如乘用车空气悬架相关产品、双目前视摄像头集成控制器总成的拓展 方面也取得了实质性的进展。公司的几类新业务近三年的销售趋势如下:

其中空簧减振一套3000元左右,这改变了以往公司单品附加值极低的情况,并且在开始涉足商用ADAS产品。(从传感器销售额与销量预测计算,单价均值为26元/件,单车需要配套多件。)公司计划五年ADAS领域做到20亿收入,2020年才3000多万,五年复合增长率超过120%。

再看一季报内容:2021年第一季度报告,该集团期内营业收入为9.32亿元,同比增长20.75%。归属于上市公司股东的净利润7503万元,同比增长104.63%。

为什么同比环比都有如此大的变化?首先去年年报德国公司遣散费3000多万,降低了基数,再者可以根据我上次发的三月电话会议内容为指引来探寻(一季度没有详细数据,只能根据纪要来做粗略对比):

1,美国公司2020年相比2019年个位数下滑。(准确)

2,国内客户2021年1-6月份远超去年,譬如长城汽车产品开始量产,广汽3-4月份量产传感器。

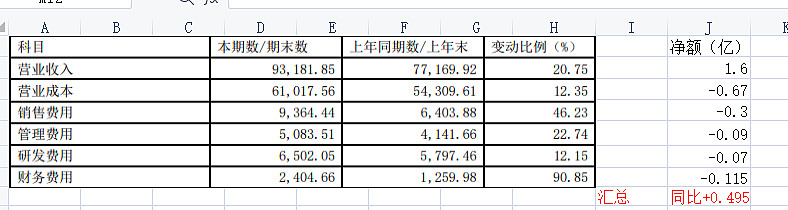

一季报营业收入变动原因说明:报告期内营业收入 93,181.85 万元,比上年同期增长 20.75%,增长主 要来自中国市场的汽车电子产品、空簧、汽车金属管件等产品的销售增长。(可以判定是国内销售份额同比大增导致的)

我拉了下一季度财务报表:

粗略计算是营收上的增长远超费用增长,单季度净产值费用支出控制方面相对出色。

营业收入变动原因说明:报告期内营业收入 93,181.85 万元,比上年同期增长 20.75%,增长 主要来自中国市场的汽车电子产品、空簧、汽车金属管件等产品的销售增长。

3,传感器去年600万,今年翻一倍。

4,国内一月份很好。

5,总体平稳,海外同期略弱,传统气门嘴持平,胎压监测高增长,商用车空气弹簧需求不错,参与德国大众第二轮竞标,获得未来主动空气悬架定点,2021年底量产。

整体来说,保隆科技的增长主要来自于国内,国外主要是销售毛利高但净利润低,国内因为产品单价大幅提升导致利润率的提高,所以接下来三年保隆科技三年复合增长率超过30%是大概率事件。这次公告中提到了申请融资与定增确定的信息,并且大股东近期质押股份应该是补充定增所出8000万,既然定增资金都已到位,希望公司赶紧把正文补上,不要日后。$星源材质(SZ300568)$ $保隆科技(SH603197)$

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

请问下老师们星源材质是新能源电池概念股龙头股吗?这个股票能买吗?

有哪位老师给分析下星源材质是新能源电池概念股龙头股吗?这个股票能买吗?

麻烦给详细说说星源材质是新能源电池概念股龙头股吗?这个股票能买吗?

懂得人可以给指点下星源材质是新能源电池概念股龙头股吗?这个股票能买吗?

请问下老师们星源材质是新能源电池概念股龙头股吗?这个股票能买吗?

有哪位老师给分析下星源材质是新能源电池概念股龙头股吗?这个股票能买吗?

麻烦给详细说说星源材质是新能源电池概念股龙头股吗?这个股票能买吗?

懂得人可以给指点下星源材质是新能源电池概念股龙头股吗?这个股票能买吗?

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08