圣农发展——一头进击的雄鸡 暨2020年年报解读

发布时间:2021-4-28 13:27阅读:263

问一问

问一问第一部分 基本数据

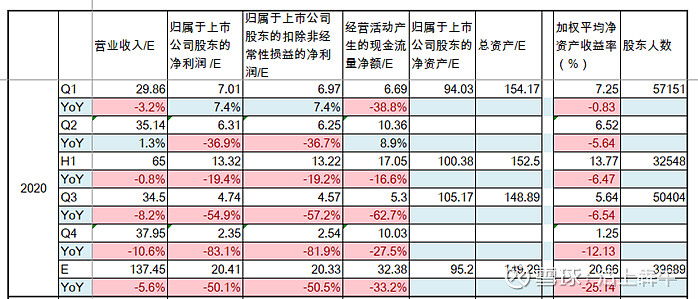

1. 主要财务数据

通过财务数据可以发现以:

1)随着鸡价的下行,公司的营收、净利润、扣非、现金流净额都出现了不小幅度的下降,说明当下的圣农依然具备周期特性。

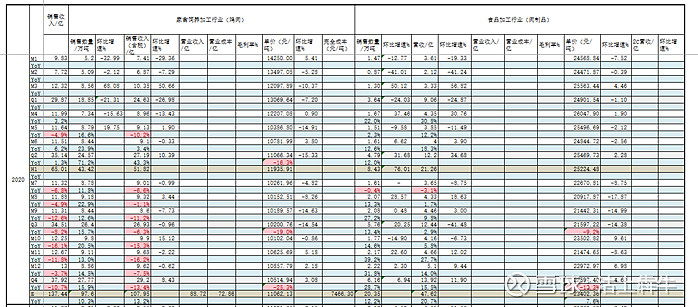

2. 主要经营数据

通过经营数据,可以发现过去1年时间里:

1)对于鸡肉板块,价格的下降影响大于小了的增加,导致销售收入同比程下降趋势。

2)肉制品板块,销量稳步提升,价格虽有下降,但销量提升可以弥补,销售收入整体呈增长趋势。

第二部分 年报点评

1、圣农现有优势(护城河)

圣农作为白羽鸡龙头,业绩随鸡肉价格的波动特性还是比较明显的,虽然目前由于拓展肉类加工,一定程度上平滑了价格波动带来的周期性,但不可否认的是目前圣农的业绩仍有较强的周期性,那么圣农的龙头优势主要有哪些呢?

1)全产业链优势凸显,养殖成本远低于行业水平;

过去一年,圣农的 生产效率稳步提高, 成活率、料肉比等关键生产指标又步入新台阶, 公司在国内白羽肉鸡行业的领先地位得到进一步巩固,自养模式下的低成本是公司竞争优势最直接体现。

2)产品熟食转化率提升,产品溢价能力增强

过去一年,圣农的食品深加工板块全年含税收入突破50 亿元,同时积极进行 C 端全方位渠道布局, 零售端收入含税收入突破 8 亿元, C 端占食品深加工板块收入的比重由 2019 年的 8.75%提升至 16.10%。

随着其产品熟食转化率的逐步提高,产品溢价明显,产品售价较行业平均价格的溢价能力进一步增强,平滑周期波动的能力有了较大的提升。

未来,圣农将继续推动“品牌化、鲜品化、熟食化”战略, 持续增加产品的熟食化率,巩固“下游餐饮客户中央厨房”地位的同时, 实现“家庭便捷美食专家”目标。

3)突破种源禁区,实现原种自给

自 2019 年初开始,公司已经停止向国外购买祖代种鸡。目前,公司不仅完成祖代种鸡 100%自给自足, 亦完成了新品种认定的中试,正在向农业农村部申请对新品种的审定。

2、未来5年规划

1)实现食品深加工板块的大幅增长

下一个五年,圣农将进一步推进“熟食化”的发展战略,扩大食品深加工业务,提升产品的熟食化比率、创新能力,拓宽市场销售渠道,实现食品深加工板块的大幅增长,让公司的整体竞争力再上一个台阶,继续领跑全行业。

圣农将继续提高产能及深耕肉类食品深加工。在以鸡肉原料为主的基础上加大牛羊肉等其它原料类产品的开发,重点突破牛肉类产品。

将在巩固中央厨房地位的同时大力发展家庭方便美食,持续完善零售全渠道布局与创新营销模式的升级,打造业态类型全覆盖的立体化、网络化零售渠道,并将成熟模式快速复制。并且公司将以三四五线城市为单位,打造 BC 超市、菜市场和大卖场联动的品牌样板市场,扩大业务增量。

2) 提高满足熟食化战略需求的上游产能

未来五年, 为匹配“熟食化”战略的需求,公司计划将养殖规模翻番,肉鸡出栏量从5亿羽提升到10亿羽, 养殖规模跻身世界白羽肉鸡行业前列。

首先是完成现有基地的全产业链扩产与改造,匹配肉鸡饲养规模,同步配套改扩建种鸡养殖、鸡苗孵化、饲料加工、肉鸡加工、食品深加工等项目;其次是计划将甘肃圣越农牧发展有限公司实施重组并入上市公司体内,且继续通过收购兼并的方式完成公司10亿羽养殖规模的布局。

3)实现国内白羽肉鸡原种的国产化替代

未来五年,公司将加快自有新品种的推广,进而布局上游白羽肉鸡种鸡市场,分阶段实现中国白羽肉鸡国产化的替代。首先是公司将尽快完成已经在建的江西圣泽家禽育种公司项目,并以此为基础择时择机进一步提升自有品种的种鸡产能,同时不间断的开展白羽肉鸡新品种研发、疫病净化工作,抢占国内白羽肉鸡的上游市场份额,巩固公司在行业内的优势龙头地位。

4)做优圣农品牌

未来五年,公司将加大品牌运营,提升圣农品牌知名度、美誉度,使“好鸡肉,选圣农”的品牌形象家喻户晓。

公司将构造以圣农品牌为基础的立体化品牌矩阵,全方位打造公司品牌价值。同时将不断探索创新营销模式,打造品类爆品,提升品牌影响力,真正做到将不负信赖的圣农企业品牌深入人心。

5)打造数字圣农

“十四五”期间,公司将持续推进智能化和数据化管理,用现代化信息技术对生产对象、生产环境和生产过程进行可视化表达、数字化设计、信息化管理,充分做到公司各个环节的有效融合,同时将进一步提升公司自动化程度,进而进一步降低成本,提升公司竞争力。

犇牛点评:原计划想就此写写圣农的优势,但考虑到篇幅,决定重开一篇,但公司在年报中还是基本将公司自上市以来的取得的成绩及今后的发展规划都写的非常清楚了。因此接下来主要是就是跟踪公司的发展是否与发展规划相一致了。

第三部分 财务报表分析

1. 公司发展战略分析

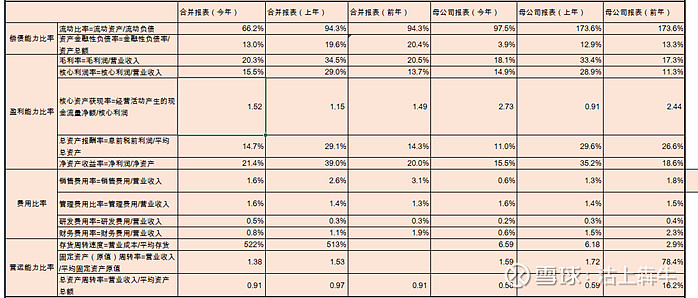

母公司中的投资性资产占比为47%,经营资产占比51%。因此圣农是一家经营与投资并重型公司,因此分析圣农的三张报表要将母公司数据与合并数据结合来看。同时公司的控制性投资扩张效果一般,利用49.71亿的投入换来了一个41.27亿的资产扩张,扩张投入比为0.8,这与公司近些年逐步加大对控股子公司收购,减少少数股东权益有直接关系。

2. 引资战略分析

从引资战略看,公司的发展动力主要来自于股东入资,其次分别为利润积累、经营性负债和金融性负债,占比分别为67.7%、18.0%、9.7%、4.6%(合并数据为:股东入资41%,利润积累30.5%,金融性负债15%,经营性负债占比14%);

通过引资战略可以看出:

1) 股东入资虽然占据第一位,占比六成以上(2018、2019年为52.6%),绝对金额上,为62.10亿(2018、2019年为60亿左右),说明公司的目前发展还是主要依靠股东入资,这与公司上市后进行多轮股权融资,近两年逐步降低金融性负债有较大关系,随着公司十四五计划的实施,相信股东入资在公司今后的发展中仍会占据较大位置。

2)利润积累作为公司引资的第二位,母公司占比接近2成(2018、2019年分别为15.2%、29.9%,),合并报表占比超过30%,(2018、2019年分别为16.5%、34.2%,)说明圣农是一家能挣到真金白的公司,内生性增长性不错,经过与行业整体对比可以看出自2017年后,公司的盈利能力得到了长足的提升,并且这个提升趋势仍然在继续。

3) 经营性负债占到第三位(母公司占比为第三位,为9.7%,合并报表占比为第四位,14%)从近三年的趋势看,经营性负债占比是在逐年提高的,拆分看,大头是应付账款,说明公司对于下游供应商货款占用能力较强。

4)公司金融性负债占第四位(为4.6%,2018、2019年分别为27.3%、13.1%),合并报表占比为第三位,(为15%,2018、2019年分别为34%、20%),从数据上不论是绝对数据还是相对数据,公司的金融性负债下降非常迅速,表面公司自上市以后第一阶段的快速扩张已经结束,并且自2017年后盈利快速释放,迅速偿还了过去公司为发展所使用的金融性债务。即为十四五发展留出充分的杠杆空间,也侧面验证了公司第一阶段发展的成果丰硕。

3. 营运质量分析:

1) 大存大贷分析

公司既有17.4亿的短期借款,账上也有3.05亿的资金,考虑到公司规模和运营需求,可以认为公司不存在大存大贷的问题。

2) 母公司对子公司资金管理分析

从报表中可以看出母公司和子公司都保留现金,但绝大部分资金都保留在子公司,同时通过其他应付款从子公司归集了1.48亿的资金,又通过其他应收款向子公司支持了15.74亿。因此可以判断圣农对子公司的资金管理属于分权与集权结合的模式,该模式好的方面是调动子公司经营的积极性,不好的方面是容易造成子公司账上资金的沉淀,资金利用效率不高。

4. 存货分析

1) 绝对金额

看母公司,从年初的7.44亿增加到了年末的8.95亿,合并报表看,从年初的18.79亿增加到了年末的23.18亿,拆分来看,主要是由于原材料增加约2.4亿,库存商品增加了1.1亿,消耗性生物资产增加约1亿。

2) 存货周转率

母公司存货周转率从年初的6.18倍下小幅提升年末的6.59倍,合并周转率由5.13倍小幅上升到5.22倍。

以上两项数据结合看,公司的存货虽有增加,增增幅不大,且增幅主要是由原材料增幅引起的,考虑到玉米豆粕的近一年多的上涨行情,可以说这个存货多多益善。同时公司的周转率也表面公司的存货质量是有保障的。

5.应收款项分析

公司应收款项类,母公司从年初3.04亿小幅增加到年末的3.44亿,合并报表从年初的7.47亿亿小幅下降到年末的7.45亿,拆分看,绝大部分是应收账款构成的,说明公司在过去一年在应收账款变动不大。

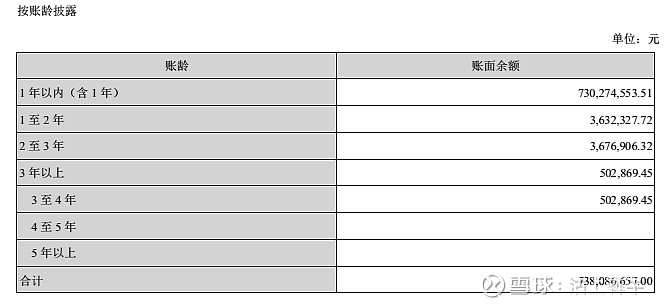

应收账款账龄如下:

通过以上账龄可以看出合并报表的应收账款主要是1年以内的应收,因此问题不大。

6. 预付款项

通过对比年初年末可以看预付款项有一定比例减少,并不是公司的业主收缩,而是因为公司对上游供货商加大了应付款项的使用。

7. 应付款项

应付款项类合并报表中从年初的10.67亿增长到年末的14.76亿,增幅~38.3%,母公司从年初的4.26亿增长到年末的6.41亿,增幅~50%,拆分看,主要是应付账款大幅提升,表面公司对于上游供货商的占款能力在提升。

8. 其他应收款分析

通过对比年末年初可以发现合并报表其他应收款绝对金额变化不大,占资产比例基本维持0.1%不变,母公司中扣除支持子公司资金外绝占资产的比例也为0.1%,说明公司在管理其他个人或法人占用公司资金方面非常优秀。

9. 商誉与无形资产分析

公司商誉值为0,无形资产占总资产的比例合并报表和母公司是1.5%和0.6%,比例较小,问题不大。

10.利润率分析

1) 毛利率

对比去年数据可以看出,合并报表和母公司的的毛利率大幅下降,主要是由于鸡肉价格下降,原材料成本上升共同造成的。

2) 核心利润率

与毛利率保持了一致的变动情况。

3) 公司利润与战略匹配分析

母公司核心利润9.82亿,占比80.96%,投资利润为2.58亿,占比21.27%,母公司投资收益较上年减少81.77%,主要是本期子公司分红和银行理财产品收益减少。

11.现金流量分析

1) 核心利润获现率

公司合并核心利润获现率为1.52倍,母公司为2.73倍,均属于优秀水平,说明公司经营利润获现率质量高。

2) 现金流入、流出分析

经营现金流比投资现金流出合并报表为1.32倍,说明公司没有有重大的投资现金流出,投资现金流出中较大部分为购买理财。并不是真实的资本开支。

12.比率分析:

1) 偿债能力分析

合并报表和母公司的资产金融性负债率分别为13%和3.9%,因此公司的偿债压力不大。

2)盈利能力分析

公司的毛利率、核心利润率,净资产收益率整体受鸡肉价格下行,原材料成本上涨影响较大,出现了明显的降幅。

3) 费用比率分析

通过对比年初4项费用比率,可以看出销售费用率和财务费用了出现了较为明显的降幅,而管理费用率和研发费用率小幅提升,销售费用下降主要是受收入准则的实施,公司将之前归集在销售费用的产品“运杂费”归集至“主营业务成本。研发费用的增加主要是主要原因是随着圣泽生物原种鸡育种项目的不断进展, 相关研发投入增加。

5)财报可信度分析:

公司作为养殖行业,这是在市场的认知中属于造假的重灾区,因此评价公司报表的可信度是非常有必要的,通过考察公司的利润与现金流量的对应关系,核心利润获现率,毛利率(备注,虽然毛利率下降明显,但存货周转率保持稳定,而且毛利率下降具有行业统一特性)及总资产报酬的变动幅度情况,可以综合得出结论:公司的三张报表看公司财报可信度较高。

13.小结:

通过对公司三张表的分析,可以看出圣农在过去一年的经营中即取得了不错的业绩:

1、金融性负债大幅下降;

2、公司核心利润获现率保持稳中有升趋势;

3、存货周转小幅加速,存货中,价格变动大的原材料增加明显;

存在的问题:

1、受商品价格下降和原材料价格上升,公司的盈利受到了较大影响,但公司的盈利能力已经显著领先于行业水平。

2、公司通过偿还债务及分红,账上可用资金较为有限,考虑到公司十四五的规划,因此可以预期公司今后利用股权融资或者增加金融性负债的可能性依然很高,因为公司依然处于一个快速成长阶段。

第四部分,年报数据释疑

略

第五部分 公司定性与展望

结合圣农上市以后至2017年的快速扩张阶段以及2017年~2020年公司提质增效,规划未来和公司已经公布的十四五规划来看。圣农具备了周期成长股的特性。其周期性主要表现在受产品和原材料价格变动的影响依然十分显著,成长性主要体现在养殖规模的翻倍目标及在食品深加工和2C端的拓展都带来了非常好的业绩增长特质。

公司展望:公司短期业绩还是受鸡肉价格及玉米豆粕的影响,但拉长时间看,公司的成长性会更加明显,因此可以预期今后的周期中平均利润应该不低于20亿,考虑到种源和公司行业龙头给予15~25pe,如果公司2c拓展成功,公司的估值有进一步上升空间

利益披露:

本人持有圣农发展,本文主要为个人持股跟踪与思考记录,不作股票推荐。

同时考虑到所持仓位,不排除后续买卖操作

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

A股2023年年报披露完之后,持仓个股突然被ST,该如何应对操作?

过去10年没分过红,2023年年报又不分红的60家A股铁公鸡有哪些?

A股2023年年报披露完之后,持仓个股突然被ST,该如何应对操作?

过去10年没分过红,2023年年报又不分红的60家A股铁公鸡有哪些?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59