杭州银行年报、一季报点评

发布时间:2021-4-28 11:08阅读:288

问一问

问一问声明本人重仓持有杭州银行,本文绝对带有屁股决定脑袋的嫌疑,不喜勿看。

杭州银行营业收入75.77亿元,同比增长14.15%;

归母净利润25.18亿元,同比增长16.33%;

不良贷款率1.05%,较上年末下降0.02个百分点,连续十五个季度下降;

拨备覆盖率498.63%,较上年末提升29.09个百分点。

拨贷比目前排名上市银行第一名。

股息率2%

一季度每股收益下滑9.52%

注:一季度下滑严重主要有两个原因,去年2季度杭州银行增发8亿股一定程度稀释每股收益,同时支付了2.78亿的永续债利息(未平滑)导致一季度每股收益下滑比较厉害。

高速发展的代价:

4月发行可转债未来转股也会有一定程度的稀释,接下来看看年报和一季报的亮点和不足部分。

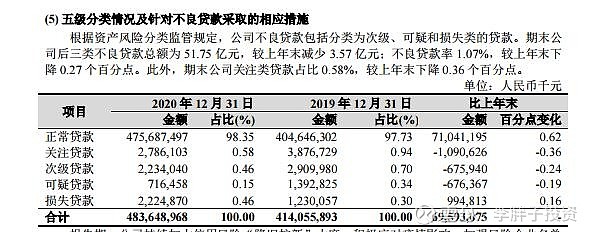

亮点一:年报显示分类贷款中关注以下贷款全部下降明显。

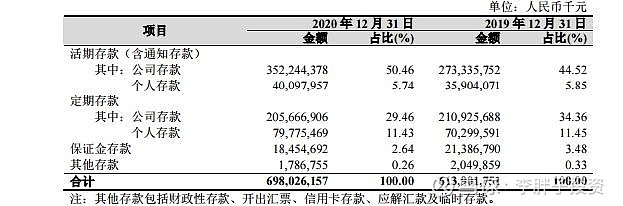

亮点二:活期存款占比明显增加。

亮点三:信用减值损失。

报告期,为提升风险抵补能力,公司在满足监管要求的前提下继续加大信用减值损失的计提力度,全年共计提信用减值损失 99.59 亿元,同比增加 21.95 亿元,增幅 28.28%。其中计提贷款减值损失 76.18 亿元,同比增长 6.23%;计提金融投资减值损失 22.75 亿元,同比增长 273.22%

亮点四:正常类贷款徒迁了下滑。

亮点五:

报告期,公司净利差、净息差分别为 1.96%和 1.98%,同比提升 0.03、0.13 个百分点,预计未来进入加息周期净息差进一步扩大。

亮点六:一季度答复计提拨备了继续大幅度增长。

一季度,公司信用风险指标保持继续改善趋势。截至报告期末,公司不良贷款率 1.05%,较上年末下降 0.02 个百分点;关注类贷款比例 0.49%,较上年末下降 0.09 个百分点。期内公司计提信用减值损失 28.59 亿元,较上年同期增长 13.23%,其中计提贷款减值损失 27.56 亿元,较上年同期增长 21.69%;期末拨备覆盖率 498.63%,较上年末提升 29.09 个百分点;拨贷比 5.22%,较上年末提升 0.20 个百分点。

杭州银行一季度实际增速大概在30-32%,为了让增速复合市场逻辑,再次大幅度核销坏账,导致拨备进一步提升,同时利润下滑到指导范围内。

不足一:

一级核心资本充足率仅剩下8.35%,比去年底下滑0.18%,按平均计算一年消耗0.8%左右,150可转债融资只能支撑2年多一些就需要再一次融资。

未来是否能像招行学习转为内生增型有待考验?

不足二:

净息差只有1.98%低于宁波等行,还需要加把力。

不足三:存款结构个人存款占比太低,与杭州地区银行发展紧密捆绑。

我觉得业绩分析会建议一下要重视对个人的吸存工作,这样可以减少公司经营资金波动对杭州银行的影响。

最后对于杭州银行未来的判断, 我觉得可以看看美国的城商行硅谷银行,杭州作为未来中国经济发展潜力前几名的地方,杭州繁荣与杭州银行的业绩紧密相连,2019年买入杭州银行持有至今,不仅体现了我对杭州银行的信心,其实更是对杭州发展成中国硅谷的信心。

杭州银行估值点评:目前估值合理,未来有望对标2PB招行和宁波

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59