4月27日,次新股复盘(打新君)

发布时间:2021-4-28 10:19阅读:725

问一问

问一问即日起,打新君 将尽量每天复盘一次当日收盘后的重点次新股和近期较活跃重点次新股,并周末会每周次新股复盘一次。主要包括:所涉及范围内容在近三个月次新,请留意。

另外以下内容作为非公开方式发布:

1:对于明日新股上市简述和策略以及是否出现简单的二次估值分析,对于有意是否参入首日交易的投资者有参考意义。

2:每周一次分析分享一次近3个月重点低估值名单,对于有意参入次新股交易的投资者有参考意义。

3:不定期可能有较重点公司再次估值。

此内容为逐月预定方式出现,需要者加微信后台留言,

注意:为杜绝好奇者,询问设定门槛,只为有意者!

今日次新复盘:

一:首日上市公司复盘

今天上市三家公司分别是: 中红医疗(创),苏文电能(创)和味知香(沪)

三家公司上市前预计标题及链接如下:

1):《【创】中红医疗估值预测表,预计首日150元获5万,丁腈手套》

2):《味知香估值预测表,预计上市第5天60元开板获3万,菜半成品》

3):《【创】苏文电能估值预测表,预计首日75元获3万,电力工程设计》

中红医疗:重点和热点公司为中红医疗,该公司昨天一季度公告预计净利润14亿,增幅24倍,比申购前招股说明书10-12亿增幅不少,因此不少股友判断首日可能股价去180元附近,本人在申购前设定高风险价格也正好在180元附近。且昨晚做策略分析的时候也提示可能股价上升至180元。

当然今日作为首日开152元,瞬间高点在159元,且全天走低收120元。期间也遇到不少网友问去或者留的问题,其实每天都面临大家这样的询问,在网上和朋友圈在有时间的情况下也经常留言自己的观点。多数时候,我遵循上市前的分析。上市前对于该公司预期合理价格在150元,如果让我一定考虑建仓的话我坚持只能跌到80元以下才考虑吧。

一句话总结以下我对他估值的考虑:

抛开2020年和2021年极端业绩考虑,假设未来全年营收在15亿,净利润在1.2-1.5亿作为合理,我们再算算是否大脑就冷静多了呢?

所以我们不能一味核算全年净利润能60亿或者多少亿净利润考虑公司的PE。我记得英科医疗最高点的时候,网络上很多会计已经要把英科医疗算到年净利润在300亿还是多少亿,市值需要上上到2000亿还是3000亿(具体真忘记了),但是实际上英科医疗从最高1000亿直接跌倒500亿,短时间搞掉一半。

这里推荐一篇此前写文章:《毋意、毋必、毋固、毋我,新股和次新股需要变通》

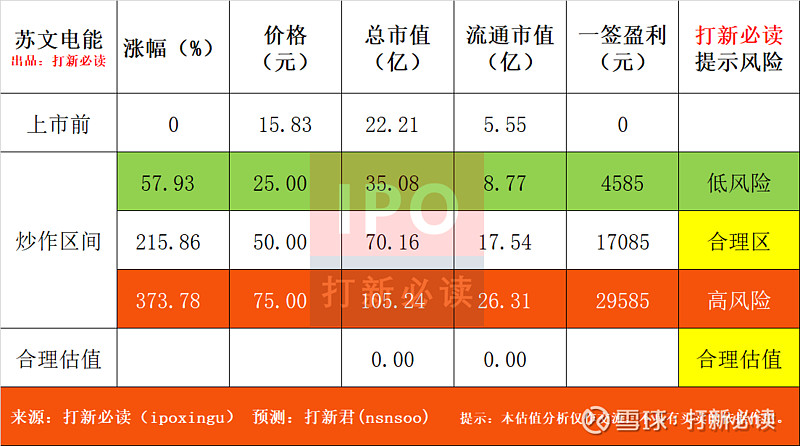

苏文电能: 该公司上市前预测比较积极,我也在一些地方表述了自己的观点——就是对该公司我本身是有点激进的。比如在24号的时候我回复一个网友说:【这个预测的比较积极,的确不低】

之所以一开始比较积极还是源自于公司业绩增长情况,昨晚对公司业务继续整理了以下发现公司工程建设类占比70%,而设计类业绩占比不到15%,因此需要重新定位公司主营业务为电力工程公司,而非电力设计公司,这样考虑公司估值就不该那么高了。

以下为昨晚对该公司的简单策略:其中基本思路是,如果首日超过50亿则不考虑参入(50亿对应的市值正好在今天收盘价格35元),则继续等待低风险价格25元以下。

也就是基本判断:苏文电能下调公司低风险价格至20元,未来可能面临25-40%范围内的价格调整幅度。因此对于苏文需要更加谨慎了。

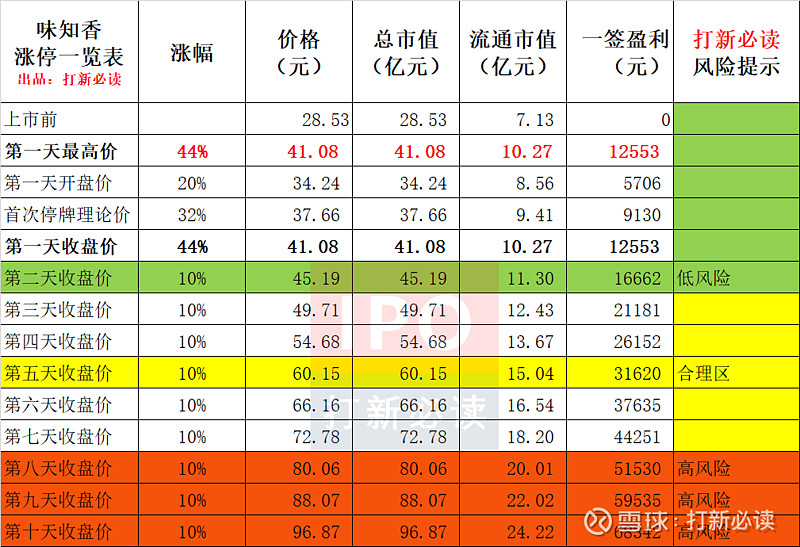

味知香 作为沪市主板公司,公司主营业为半成品菜,此前上市公司有豆腐和几个金针菇上市,从过去业绩来看,金针菇和半成品菜比金针菇行业数据要更好一些,豆腐的净利率远远不及。上市前预计第5天60元附近开板,其中低风险价格在第二天45元附近。

味知香毛利率达到30%附近,净利率去年已经超过20%

众兴菌业毛利率近年来并不稳定,从几年前30%下降至27%,而净利率已经下降到12%左右。

近期上市的华绿生物和万辰生物毛利率在27%,净利率当下保持在20%。

豆腐加工企业祖名股份毛利率能接近35%,但是净利率相对很少基本在8%左右。

味知香今天首日上市换手率达到1.43%,因此今天也引来了不少网友担心可能提早开板。通过上面几家近期上市的食品消费公司数据对比来看,哪怕提前一天或者两天开板都是可以接受的。

但是就是简单的对比,我们也能感受出来谁会可能被下一次炒作一下了——此前还记得【李子园】吧,短时间一倍的涨幅。

二:当日进入沪深涨停榜排名里面的次新股

今日近4个月次新股进入涨停榜的分别是:诺禾致远源、共同药业、凯因科技、科美诊断、罗曼股份、龙高股份、百龙创园、英利汽车和易瑞生物。

1:诺禾致远 公司作为基因测序平台,上市前预计首日能达到34元股价,首日最高至30元,随后股价跌至最低22元附近,比此前预计低风险17元要高一些。近期表现比较强势,上升空间貌似依然还比较足吧。

当时的结论:公司所处基因检测中游段公司,盈利能力相对下游公司较差,但依然应当重视,建议一般关注。

文章链接:《【科】诺禾致源估值预测表,预计首日34元获1万,基因测序平台》

2:共同药业 作为创业板公司上市,上市市值不足10亿,流通市值2.39亿,我对其定义为化药公司,也就是只能用化工行业去考虑公司的估值,对于这类公司上市前我一般的看法是:除了市值低便于炒作之外,暂时没有发现亮点。

因此对于公司连续两板并没有感觉。

3:凯因科技 该公司作为2月份上市以来持续关注的重点公司的爆发,近期爆发并非奇怪。公司专注于病毒性疾病领域,致力于提供治疗 解决方案的生物医药公司。

公司主要产品情况公司现有多款成熟的商业化品种,包括重组人干扰素 α2b:凯因益生®(重 组人干扰素 α2b 注射液)、金舒喜®(重组人干扰素 α2b 阴道泡腾片),复方甘草 酸苷药物:凯因甘乐®(复方甘草酸苷胶囊)、甘毓®(复方甘草酸苷片、复方甘 草酸苷注射液)。近两年,发行人新获得 2 个 1 类创新药及 2 个首家获批上市仿 制药的注册批件:丙肝泛基因型全口服治疗药物组合凯力唯®(盐酸可洛派韦胶 囊)和赛波唯®(索磷布韦片)、慢性肝炎治疗药物派益生®(培集成干扰素 α-2 注射液)、罕见病特发性肺间质纤维化治疗药物安博司®(吡非尼酮片),四个产 品均将实现商业化。除上述产品外,发行人还有 10 个在研产品,临床适应症包 括慢性乙型肝炎、流感和新型冠状病毒病等。

主营业务收入的具体情况如下:

公司上市之前的结论:公司即将上市的4款药物,其中有两款新药,当前局面下可能会被市场低估,建议一般关注。

公司最低市值42亿,在那时候打新君可是不断提示低估——低估——低估哦,当然这个提示经常会是不断提示的过程,当然这样的提示显然是不公开的哦,当然大家也看见了同期还有李子园和康众医疗,贱卖无好货。

具体上市前文章链接:《【科】凯因科技估值预测表,预计首日60元获2万,肝病重组干扰素》

4:科美诊断 公司是一家主要从事临床免疫化学发光诊断检测试剂和仪器的研发、生产和 销售的高新技术企业,公司产品为基于光激化学发光法的 LiCA 系列诊断试剂和 基于酶促化学发光法的 CC 系列诊断试剂及仪器,主要应用于传染病(如乙肝、 丙肝、艾滋病、梅毒、甲肝、戊肝等)标志物、肿瘤标志物、甲状腺激素、生殖 内分泌激素、心肌标志物及炎症等的检测。

上市前预计公司首日股价在30元,实际首日价格最高正好在30.1元,而且我记得开盘的时候比较低,不少网友埋怨预测失误。后股价最低跌至16元,此前预计最低13元,没有达到最低风险价格。

公司作为医疗诊断仪器器械,近两年公司开始盈利,且连续两年净利润超过1亿,一季度预计0.4-0.6亿,表现出较高的增长态势。此前低位出现连续两日涨停板很喜人。

公司当前市值100亿,从预期全年业绩考虑,当前股价不低也不高。但是必然还是需要关注的公司。

此前预测的分析文章链接:《【科】科美诊断估值预测表,预计首日30元获1.1万,诊断试剂及仪器》

5:罗曼股份 公司上市前预计第二天及今天开板,今天如期的确开板,且随后直接封板至全天结束,换手率14.66%,表现较为强势。公司基本面就是城市景观设计,上市前文章分析:《罗曼股份估值预测表,预计上市第2天43元开板获1.5万,城市景观照明》

公司当前市值:37亿,流通市值9.36亿。那么能否像此前龙高股份那样超预期呢????智慧啊...........................预测表格简单打开文章好好看看,要想赚钱就要动动体力哦。

6:百龙创园 主营业为益生元和纤维食品以及甜味剂。上市前预计第六天及明天可能会开板,当前公司换手率以及达到1.46%,预计明天开板概率相对较大,加上今天又有行动教育出现闪崩。

公司当前市值39亿,流通市值9.8亿。于罗曼股份市值相当,但是作为食品大消费来说,有时候资金可能需要单纯的对比市值。

上市前文章链接:《百龙创园估值预测表,预计上市第6天33元开板获1.9万,益生元纤维食品》

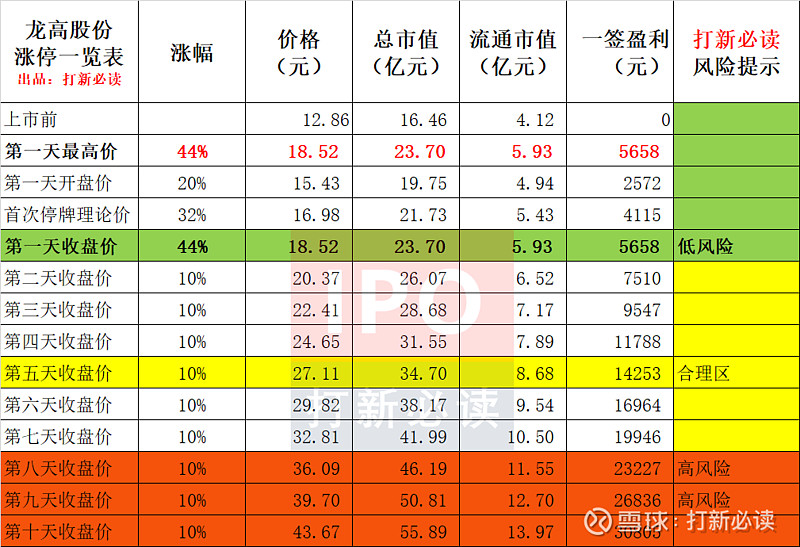

7:龙高股份 今天已经是8天,开板后两天连续封板。公司作为高岭土行业龙头,市场给予了相对较高的溢价。2亿多的营收支撑当前接近50亿市值,难度有点大啊。

文章链接:《龙高股份估值预测表,预计上市第5天27元开板获1.4万,高岭土》

8:英利汽车 公司主营业务汽车轻量化零件,相对来说较为复合当前汽车热点,加上公司流通市值特别低,今天第九天持续涨停板而且换手率只有0.5%左右,基本没有开板的迹象。当时对于该公司预测分析的时候标准了更高的一根价格作为开板价格希望能在78亿附近开板,但是公司流通市值10%只有10%,相对市场的确也给了更高的炒作,明天就到了100亿整数大关。

公司产品市占率相对较高,营收2020年50亿,净利润2020年1.65亿,过去5年净利润从3.8亿逐年递减至当前1.65亿。公司净利润也逐年递减至4.8%左右。

显然公司是靠规模化取胜。就算公司未来通过改善管理能力,业绩回升至3.8亿,100亿市值依然不低,同时如果不是市场预期能不断拓展市场的话,当前就太高了。后期不该继续关注。

分析文章链接:《英利汽车估值预测表,预计上市第7天5.23元开板获0.3万,汽车轻量化零件》

9:易瑞生物 公司主营业务为食品安全精准快速检测产品的研发、生产、销售及相关服务, 并向体外诊断快速检测(POCT)领域拓展。

公司初看的时候觉得是食品安全检测,但是公司在2020年有占营收26%的体外诊断收益。那么是否预示着公司以后乘此机会保留体外诊断试剂的业务呢?

毕竟2020年疫情检测弥补了公司在食品检测领域的亏损。

本月15号公司预计一季度净利润将接近0.9亿,是去年同期的1.4-1.5倍或者更多,此前预计全年净利润于往年持平,从当前单季来看,近年业绩属于相对丰满其。预计全年净利润不会低于2.5亿。

公司给出1季度业绩大幅度增长原因:

1)、与去年同期相比,国内疫情对公司生产经营影响消除,公司食品安全快检业务较去年同期有所增长;体外诊断业务,海外疫情持续蔓延,对新冠检测试剂的需求旺盛;报告期内,公司通过向其他POCT生产企业提供新冠检测试剂相关原料、半成品及配套解决方案等方式拓展了相关业务,实现销售收入大幅增长;推动公司一季度业绩实现增长。

2)、报告期内,预计非经常性损益对公司净利润的影响额约为800万元左右,主要系政府补助,上年同期非经常性损益为98.5万元。

公司当前135亿市值,对于体外诊断试剂公司来说,当前估值也不低,股价从4月初已经上涨了50%的幅度。相对来说当前并不低估,属于高估阶段了。

分析文章链接:《【创】易瑞生物估值预测表,预计首日18元获0.6万,食品安全检测》

三:当日进入沪深跌幅榜排名的次新股

另外公司有11家公司进入了跌幅排行榜,分别是:

东箭科技、商洛电子、华利集团、博俊科技、德必集团、行动教育、华亚智能、腾景科技、德业股份、盛剑环境和信安世纪。

1:东箭科技 主营业务为车侧身装饰 公司首日属于一次性炒作过头的,此前应该在朋友圈或者其他一些平台表述了这个观点,不建议后期跟踪关注。 因此当前回归,很正常。

2:商洛电子 作为被动元器件的代理商,公司主要业务方式是代理销售,公司主要靠规模取胜,相对净利率一般都是奇低。上市首日预期股价在30元,实际价格收盘和全天基本围绕30元附近运行,当前股价跌至合理区间20元附近84亿市值,预计未来可能还有一半的幅度调整,后期就放弃吧。

此前分析文章链接:《【创】商络电子估值预测表,预计首日30元获1.2万,被动元器件分销商》

3:华利集团 上市前打新君对该公司预测相当保守,上市后市场表现很强烈。此前在朋友圈和其他平台单独表述了自己的简单想法,雪球文章链接【网页链接】。

现继续补充数据如下:

都是大公司,对比公司申洲国际,但是申洲国际的盈利能力相对要强一些。

申洲国际市值2500亿 营收230亿 净利润51亿

华利集团市值1000亿 营收140亿 净利润19亿

申洲国际净利率:22%

华利集团净利率:13.5%

申洲国际市现率:9.2%

华利集团市现率:14%

华丽集团一季度预计4.5-5.5亿,全年预计在22-25亿区间,相对增速可能比申洲国际高一点点。但是申洲国际技术上当前的确是高位。如果只是考虑净利润来看,申洲国际盈利能力相对较强一些。如果对比营收比考虑,华利集团1000可能还有高度攀爬。

一个鞋类代工企业市场给如此高的估值,不简单啊。

4:行动教育 今天闪崩打死跌停板,上市前预计明天第六天开板,公司上市前给了一个较为罕见的双黄线作为合理股价,其实也是预计该公司炒作水分较大吧。

上市前分析文章链接《行动教育估值预测表,预计上市第6天63元开板获3.6万,企业培训》

了,没想到次新股复盘一次尽然用了4个小时,好难啦!!!什么时候我可以学习一些股神们的复盘呢?谁能推荐一个链接给我,真想看看别人怎么写复盘文

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章