再谈德业股份低估!

发布时间:2021-4-27 11:22阅读:380

问一问

问一问超级低估的电器公司,美的的核心供应商。

公司进军高端环保电器,符合碳中和的理念,在碳中和政策实施下,产业升级,有利于公司更好的抢占市场,打败竞争对手。这里类似于钢铁的碳中和供给侧改革逻辑。

公司开辟了印度、美国市场,国际化是一个大公司的开端,公司有成为伟大公司的潜力。在美国经济复苏和美国房地产热的情况下,公司的电器出口迎来了业绩大爆发。此前美国房地产大热,国内的很多木材都缺货了,建好了房子,电器肯定是必不可少的。这里的逻辑类似于拓邦股份。公司受益于美国经济复苏和大放水加房地产热。

公司还开辟了印度市场,最近印度疫情再次爆发,印度的很多企业都要停运了,这正是公司在印度抢占市场的好机会。

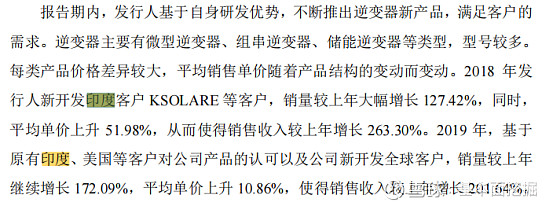

外销前5大客户:

公司作为美的的核心供应商,近几年来业绩增速都相当好,还开展国际业务。进军高端环保电器,受益于碳中和政策下的供给侧改革。

招股书预测一季度业绩:

之后上市公告书又预测一季度业绩:

也就是一季度业绩预测上调了。

招股书中跟公司对标的有三花智控、拓邦股份、和而泰、小熊电器,三花智控56pe,拓邦股份29pe,和而泰45pe,小熊电器30pe。公司是美的核心供应商,公司估值应该可以给到40pe,预计21年利润同比增长35%,净利润5.16亿,市值206亿,目前开板市值98亿,严重低估了。

以上资料均来源于招股书。

今天晚上龙虎榜看到养家老师也大量买入了,养家老师顶一字板一直很强,基本面研究功底也很强。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52