长春高新全网独家,从季报和调研纪要推导金赛季度营收净利、长效拓展效果和患者数量

发布时间:2021-4-26 16:31阅读:371

问一问

问一问这两天好好看来一下高新的一季报,发现一个重大的惊喜,季度报里把各主要子公司营收和净利润都写上了,再翻了一下,20年3季报也有各子公司营收及净利润。荣获珍宝!因为,我对高新各子公司的解读都只能根据半年报年报信息,解读到半年,有了这个数据,我就可以细分到季度了。

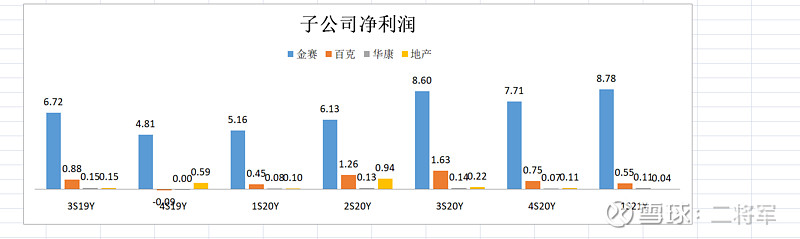

而生长激素的用药周期在14-16个月,同时所以,数据就可以非常清楚的反应新旧患者的进出情况。上自己独家的各子公司的独家营收及净利数据!大家关注的净利润图表如下:

解释一下1S21Y,表示21年1季度数据。21年1季度金赛净利润8.78创历史单季度新高,高于原来20年3季度8.60亿的记录。其实,季度净利润看起来不是太重要,但后面会给大家分析其重要价值在于可以结合营收判断金赛长效水针的替代进程和患者数量!

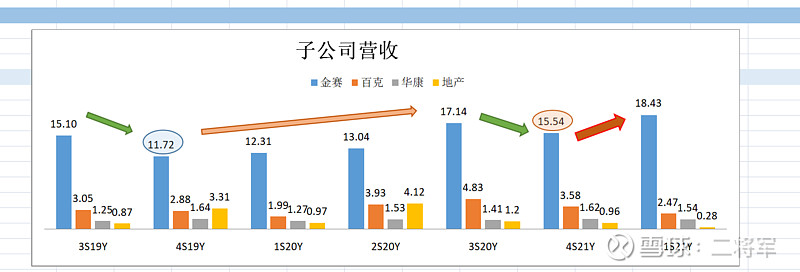

下面重点分析季度营收。

为什么说季度营收很重要,因为,生长激素周期14个月左右,一般金赛的患者中途不会换药,因为金赛是效果最好的(20201110帕米尔生长激素电话纪要)感谢 @牛牛永远的爱 的整理,原则上,营收变化基本是上年的对应季度增加,本年度对应也会增加,相邻的下一季度也会有所反馈。比如19年3季是高点,19年4季度下滑3.7亿,对应的20年3季度也是高点,同样20年4季(图中笔误为4S21Y)也下滑1.6亿。大家看到下滑由3.7降到1.6,说明此前新患入驻增量收入超过2.1亿。更可喜的是21年1季度大幅的增量,同时20年1及度到3季度的创新新增入组大于旧患停药,也预示着后期3个季度的营收增长趋势。

另外,结合20年9月金先生的调研纪要:20年半年生长激素24亿,其中粉针3亿,水针19亿,长效2亿。公司21年4月调研纪要20年年报,粉针收入占比约10%,水针78%,长效12%,促卵约2.7亿,可以推算出:粉针5.56亿,水针42.81亿,长效6.67亿。可以看出,金赛长效下半年销售月4.67亿,是上半年的2.3倍,加速上量,重大利好!因为粉针年费用2-3万,水针5-6万,而长效是18万左右(20201110帕米尔生长激素电话纪要)也有球友结合小红书等得出长效年费约9万,如果有球友有准确信息,请提供,发红包感谢![]() 。同样的客户数量,长效的收入是水针的近3倍,是粉针的6-7倍。所以长效的持续提升,将有效的提升营收和利润。

。同样的客户数量,长效的收入是水针的近3倍,是粉针的6-7倍。所以长效的持续提升,将有效的提升营收和利润。

再结合数据,推导一下大家关注的患者数量。结合我的销售金额,如果费用粉针2.5万,水针4.5万,长效16万,那么粉针患者约1.2万,水针患者约9.5万,长效约0.4万,能推出金赛的患者约11万左右(和金先生20年9月的患者数据年下半年新增1万左右新患相吻合),如果各剂型年使用费越准,那么就更精确!长效仅仅才4000多用户,随着价格的调整和长效的隐针的注册推出(不清楚进度,请大神们补充,同样我送红包),这一块的用户增量将会带来营收和利润的大幅度增加,期待![]()

不知道这个深度,大家是否满意。我还是很努力了。希望大家积极丰富信息,共同深入分析。往期高新的分析:30万+抽丝剥茧,看不一样长春高新年报解析

25万+爱尔还是那个爱尔,高新已不是那个高新?

20万+长春高新与安科生物,该做对手还是战友?

19年的老贴:20万+纪念一下,我的第一支翻倍的重仓股,今天刚好翻倍

上述分析仅作为自己的投资分析和思考,不做任何投资建议!谢谢! @今日话题 #5万炒股忘密码13年涨成500万# #长春高新继续高增长Q1净利增6成#

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59