元祖股份2020年年报分析

发布时间:2021-4-26 11:36阅读:371

问一问

问一问2020年疫情给了中国经济一记重拳,对于主要靠线下门店作为渠道的元祖股份,业绩肯定会受到重创,但冷静下来分析,元祖的2020年可能会是一个增长之年。

由于元祖的大部分利润来自于端午和中秋的粽子和月饼,长年来看,四季度和一季度为亏损,尤其一季度,营收在全年占比最小,为15%左右,所以一季度虽然全国处于隔离当中,但对于元祖全年的影响比较有限,而反倒是过年期间走亲访友的需求被大大抑制,只能靠后期的节日进行释放。

进入到三季度,中国的疫情被有效控制,加之2020年中秋节叠加国庆一同放8天长假,因居家防控而无法团圆的千家万户,很有可能在国庆期间提着月饼相互拜访,较大刺激对于月饼的需求,这便是我今年上半年对于元祖的期待,个人推算,虽然有疫情侵袭,但元祖的营收和利润大概率会保持增长。

而拿到年报后,发现很多点和我预想的也不太一样,那这次就来通过分析2020年的财报,来看看这些我觉得奇怪的地方能不能得到答案。

三季度的营收已经完成同比增长4.19%的情况下,到了四季度居然又回落到3.63%?

营收方面,公司实现营业收入 23.03 亿元,3.63%的增速看似很低,其实并非如此。

元祖的营收分为两部分,一部分是各类烘焙食品及相关礼盒的商品销售收入,这是元祖的关键,另一部分是加盟商家特许权使用费收入、加盟费收入、投资性房地产租金及其他收入。

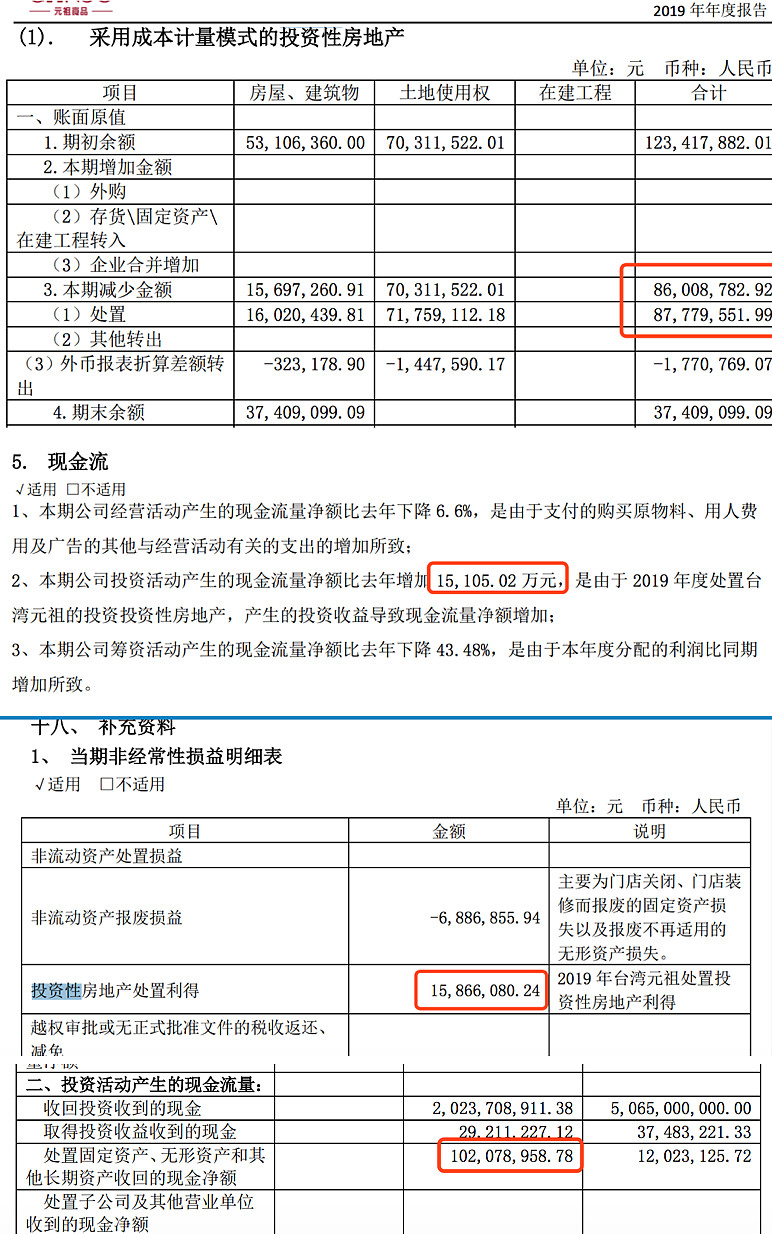

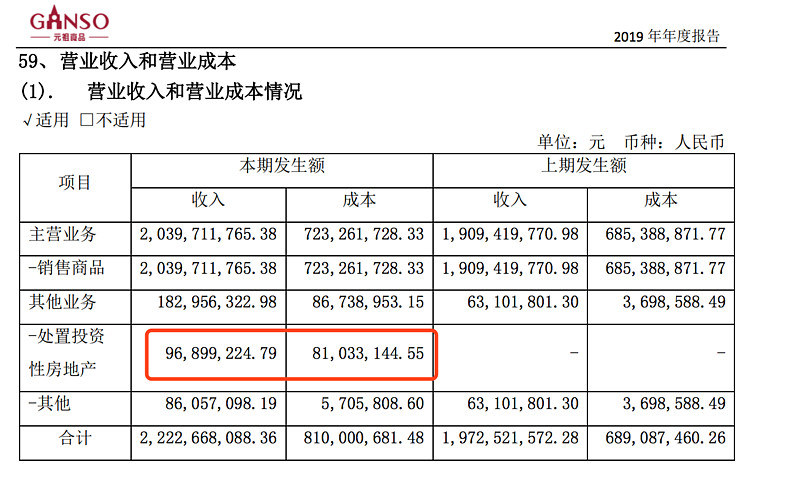

我做了一张表,将两者进行了区分,可以发现元祖主营业务的营收增长在2020年还是不错的,达到了9%。而2019年其他收入高达1.8亿,增速高达275%,原因在于元祖19年卖了一些台湾地区的房产。

根据19年年报显示,这部分房产按成本计价法价值为8000多万,最终按照9700万进行了出售,直接为19年营收贡献了一亿,这便是19年其他收入暴涨的原因,也使得2020年整体的营业收入增长显得比较乏力。

卡券的销售情况

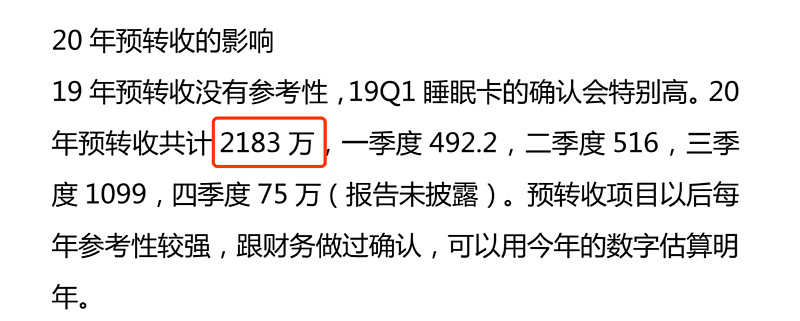

2019年,元祖营收22.23亿,营收中包含历史转入的卡券预收款0.41亿,2019年真实的预售卡券金额是6亿+0.41亿=6.41亿,相比2018年5.9亿新增了0.51亿。

2020年,元祖营收23.03亿,营收中包含历史转入的卡券预收款2183万(会议纪要中的数据),2019年真实的预售卡券金额是6.75+0.22亿=6.97亿,相比2019年新增了0.56亿。

进行计算后,预收款新增的资金同比增速为9%,和主营业务的营收一致,考虑到20年卡券可以在线上进行消费,真实的卡券销售情况可能会好于所计算的结果,当然这只是猜测,具体的数据并没有在财报中体现。

月饼业务

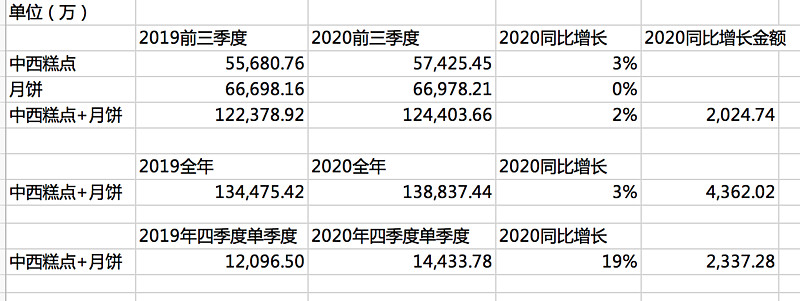

再看具体业务的表现,对于2020年四季度的表现,我本来充满期待,元祖的营收是用户到门店进行了提货才进行确认,而2020年的中秋节放假日是十月一日,用户走访亲朋好友的需求主要集中在这八天,而这八天购买的月饼则会被记录到四季度,所以我认为有相当一部分的月饼会算入四季度。

但实际情况让我有所失望,我整理了表格如下。

2020年前三季度元祖是按照月饼和中西糕点分开记录,相比19年前三季度,20年几乎没有增长,而到了20年全年财报中则是把中西糕点和月饼进行了合并,四季度单季度同比增长了19%,参考20年中西糕点前三季度每单季度的增长速度,一季度-1%、二季度5%、三季度1%,四季度单季度的增速应该也会比较有限,所以19%的增速中,大部分来应该来自于月饼的贡献。

如果尝试将中西糕点+月饼2020年四季度单季度增长的2337w全部算在月饼中,那么月饼相比19年的同比增长为[2337+(66978-66698)]/82,886.99=3%,实际增速肯定要比这个小,大概在2%左右。所以之前预测有相当一部分比例月饼营收会算在四季度并没有得到实现。

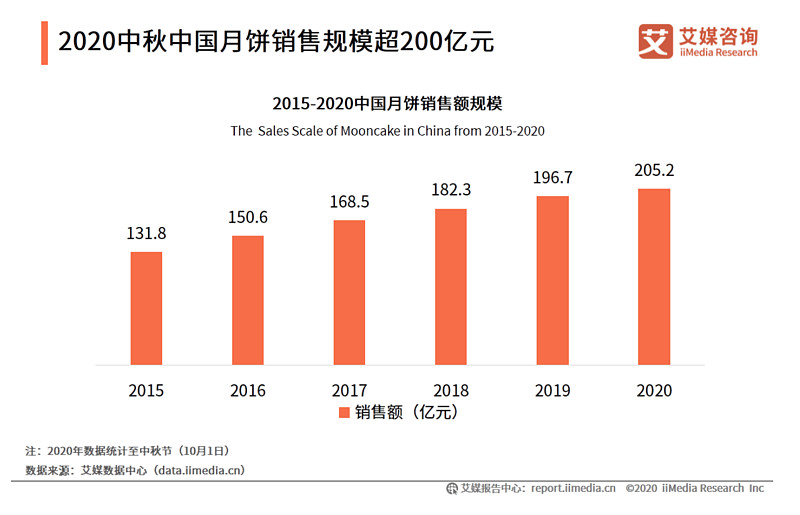

那今年到底是不是月饼大年呢?艾媒咨询提供的数据是2020年月饼销售规模达到205亿,同比增长4%,低于之前几年的增速,这里没有找到元祖月饼价格档位对应的销售规模情况,但整体看下来,今年月饼市场并没有之前想象的那么火爆。

即使这样,价位接近的广州酒家却做到了高速增长,大幅跑过了行业增速。可以看看广州酒家的月饼数据,月饼销售的吨数增加了23%,营收增长了15%。

元祖的月饼全年只做到了不到3%的营收增长,比较出乎我的意料,在国庆期间,我正好在浙江地区旅游,当时专门了挑了杭州和千岛湖的几家门店进行调研,店员的回复基本是2020年月饼供不应求,且相当比例的用户选择国庆期间提货,这和我预想的一样,但财报数据却狠狠打脸,而我觉得导致这种反差的原因可能有以下几种:

①调研的样本量过小,不具备全局代表性(可能性大)。

②店员可能表述有误(所有门店回复基本一致,全部出现问题的可能性小)。

③公司希望平滑业绩波动,隐藏部分利润留在明年(可能性小,暂时未发现财务上的证据)。

目前来看,元祖月饼在2020年的表现是不太让人满意的,不过这跟公司这两年的营销侧重点有关,后面会说到。

蛋糕业务

蛋糕业务增长强劲,即使疫情影响,一、二季度元祖蛋糕业务也保持了正增长,而三、四季度,蛋糕增长均达到了40%以上,使得全年营收增长达到26%,若没有疫情的影响,今年可能表现应该不仅如此。

注:19年元祖蛋糕进行过一次提价,本次蛋糕业绩部分受到了蛋糕提价的影响。

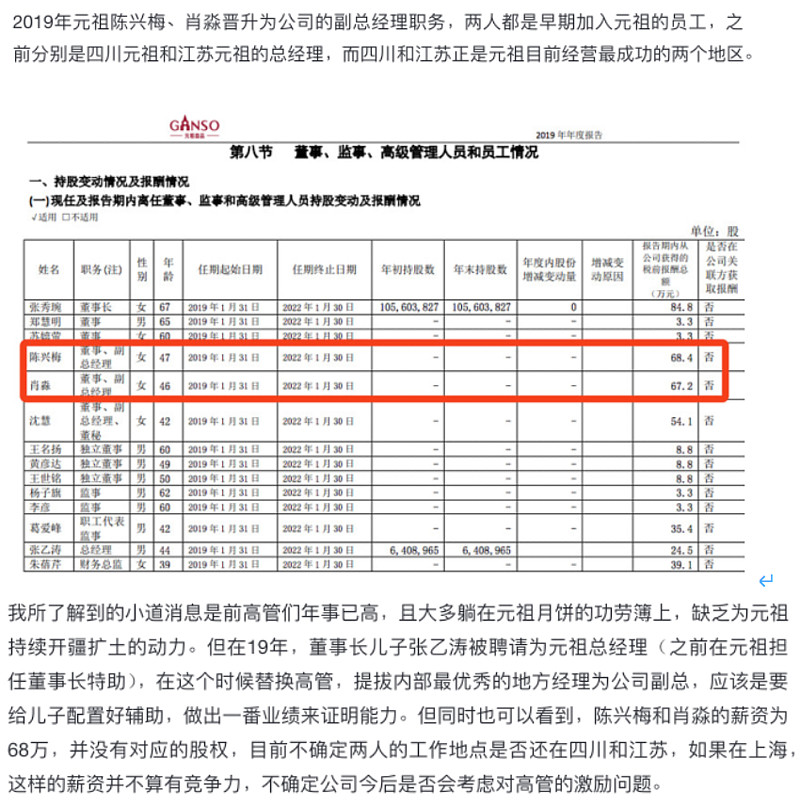

对于这样的表现,在之前的文章中说过,这两年的元祖的高管团队正进行更替,两位副总长期跟随元祖的发展一路打拼,分别将四川和江苏做成了最优秀的两个区域,相比先前的高管,新团队更为年轻、以往经历更贴近用户,是经过多年来的历练被选中的精兵强将,2020年蛋糕业绩的爆发,或许就是他们能力的证明。这里我列举一下20年财报中在经营上和以往的不同之处,可以方便我们体会新高管团队所带来的新思路。

从19年、20年财报的描述来看,虽然都只展示了部分蛋糕商品的图片,但种类和外形,20年都变得更为多样和年轻化。

(2019年年报)

(2020年年报)

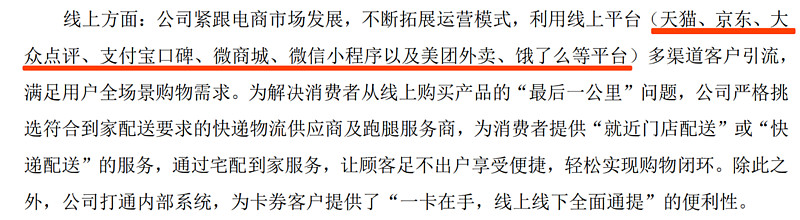

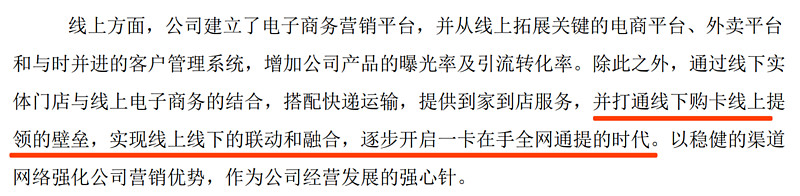

线上方面,元祖进一步拓宽了销售渠道,增加了用户的购买场景。内部系统与线上的打通,也使得“元祖由一卡在手,全国通提”,进化为了“全国全网通提”,提升了用户线上购买的便利性。这里单独说一下,卡券的线上化使用场景的完善,会增加卡券的提货率,进而降低元祖合同负债的沉淀资金,但我相信,只要元祖能够坚持研发好产品,让更多人有机会品尝到元祖的食品,一定会增加用户的购买频次,长期来看肯定是一件好事。

(2019年年报)

(2020年年报)

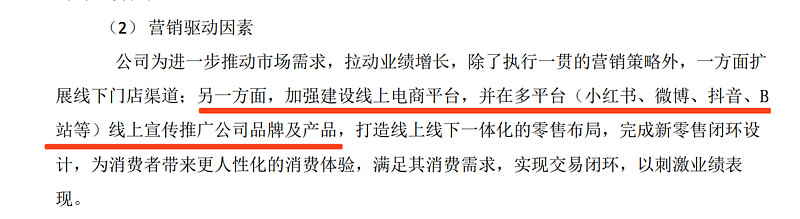

元祖对于线上宣传和营销的工作也进行了强化,在丰富营销渠道的同时,首次尝试网红直播带货。

(2019年年报)

(2020年年报)

直播带货也是直接找到了顶级流量薇娅。

门店的装修风格在2020年发生了较大变化,部分门店开始采用“元祖紫”的升级。

(2020年年报)

我在网上找到了设计方对于元祖品牌升级的介绍,升级之后,个人感觉门店显得更为高端和年轻化。

此外,公司还提到打造以私域流量为核心的企业经营新基建。3月份的时候我曾去过一次武汉,在元祖常青门店和店员交流后,便被邀请加入了他们的微信群,而群的目的就是在出新品的时候能够在群内进行直播宣传。不过落实的效果貌似一般,在进群后,到目前为止一个多月的时间,群里仅进行过一次直播宣传。

(2020年年报)

以上就是通过对比财报,总结的新管理层在元祖运营上的一些新动作和思路。之前元祖的品牌形象、产品、高管都存在着老化的问题,随着时间的流逝,这样的局面如果不加以改善,元祖的品牌优势也将逐渐丧失,通过上面20年年报新增的工作内容,能够看出新管理层的改进工作的方向主要是品牌形象的重塑和营销,针对具体产品主要是对蛋糕的多样化改良(蛋糕这种低频消费产品,应该不会有人重复购买相同款式,所以要增强多样化的研发)。

而在营销方面的效果,蛋糕业务上已经得到不错的体现,相比前任管理层,这些对于品牌宣传的意识和产品的改良都是非常积极的信号。

再看研发和广告费用,相比19年,2020年研发费用的投入又增加了14%,达到1700万,占营收的的0.74%。

广告费用每年大概保持2000多万的稳定增长,但同比增长的比例也越来越低。

之前在文章中提到,烘焙行业的入门相对简单,长期如果想形成优势,就需要靠研发和营销上进行投入,积累起品牌优势,目前通过数据看来,企业对于研发和营销的投入都保持比较不错的增速,希望元祖在还未形成十分明显的领先优势前,保持这样的增速投入。

不过根据元祖的交流会议的内容来看,过去两年的公司的发展重心是放在了蛋糕上,由于蛋糕销售期是全年四季,并无明显的季节性,且公司希望减少市场对元祖只卖月饼的刻板印象,在2020年的广告策略和主打产品上都对中秋节令的产品进行了弱化。

此外元祖还提到,地区子公司广告费用大概会占营收3%-4%的比例,在这种情况下,公司在蛋糕领域进行大量的广告宣传后,其他产品的广告资源则会被削弱,所以今年蛋糕获取如此大增速发展,实际上是以牺牲了一部分月饼业务的增速换来的。

而现阶段即使是广告费用有限的情况下,选择优先做好蛋糕,是否是明智之举呢?由于北方地区中秋节期间温度已经开始回落,并不像南方还处于高温阶段,对冰淇淋的需求不够强烈,如果元祖缺少了月饼业务,全年利润则为亏损,若想在北方进行扩张,大概率只能靠其他品类增强盈利能力,蛋糕的毛利率高达80%以上,做好这块业务不仅有利于优化当期元祖的盈利产品结构,还有机会在北方市场进行布局,增强元祖全国范围内网络销售能力,对于管理层这两年重蛋糕的决策,我认为对于元祖长期的可持续发展是相当有利的。

当然,如果元祖愿意进一步牺牲一些利润,增强月饼品类的营销,在当前竞争激烈的环境下获取更大的品牌价值,我当然觉得是更好的。不过总体而言,对今年管理层的表现还是非常认可的。

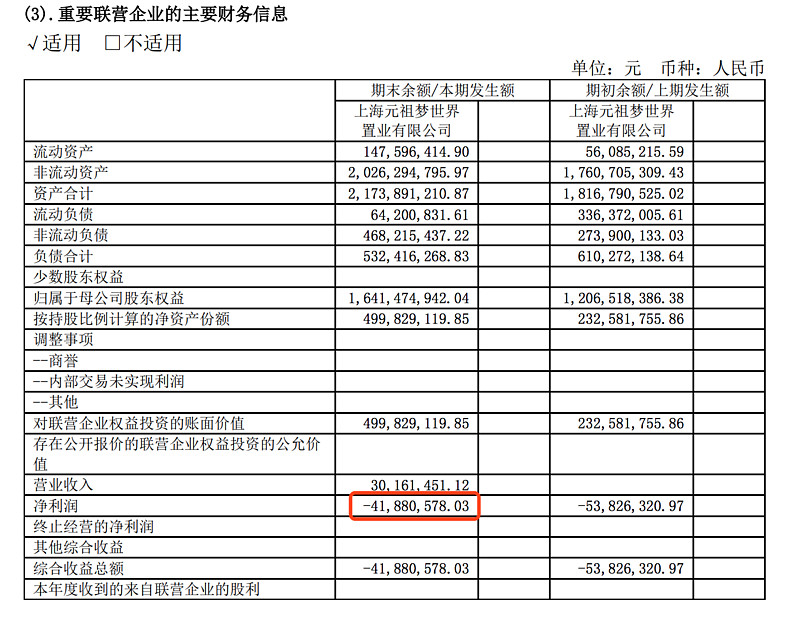

元祖梦世界

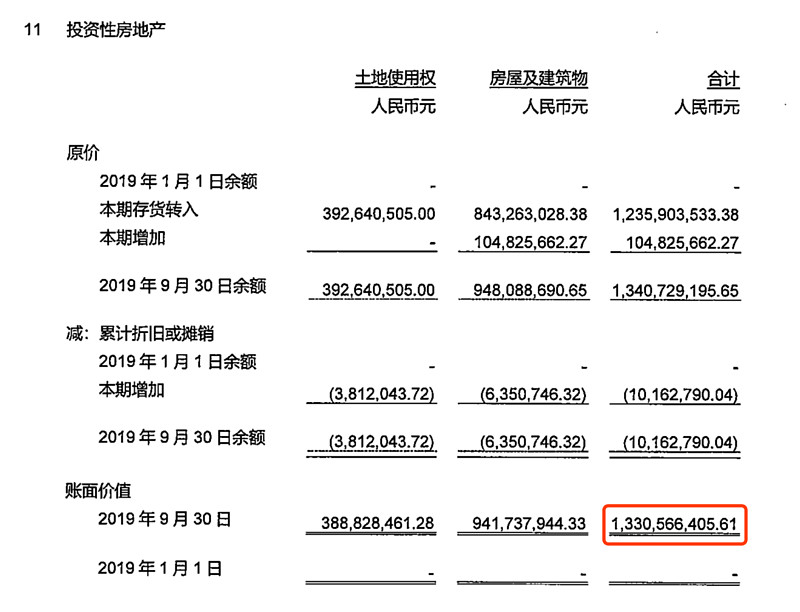

2019年9月的时候元祖梦世界的地产按成本计价法账面价值为13.3亿,且每年还会存在2.3%左右的摊销,大概是3000万左右。

而目前元祖股份财报中每年几千万的亏损就包含了这笔摊销费用,不过实际上并没发生现金流出,且元祖梦世界是将地产按照成本法计价,所以13.3亿的账面价值只可能被低估,这块地购买时间为14年,涨幅应该不小。目前元祖梦世界的亏损并不像财报中显示的那么多。

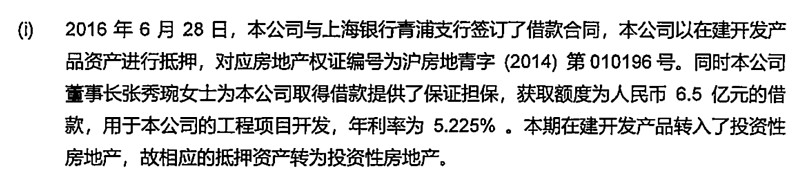

除此之外,梦世界将持有的地皮进行了抵押贷款,19年9月时,贷款还剩4.7亿,按年利率5.225%计算,2020年偿还的利息大概在1.5千万左右,但好在19年底整个梦世界已经竣工,工程建造之类的开支应该进入到了收尾阶段,所以元祖梦世界21年起,以后的费用开支,实际上就是这剩余的3亿贷款的偿还和利息,以及梦世界的日常维护。

所以我们再回过头来看元祖梦世界今年的表现,全年营业收入为3千万,2020年上半年由于疫情的影响,且同期元祖梦世界还处于招商初期,营业收入仅为150万不到,可以说3千万的营收基本为下半年完成。

(2020年年报)

(2020年中报)

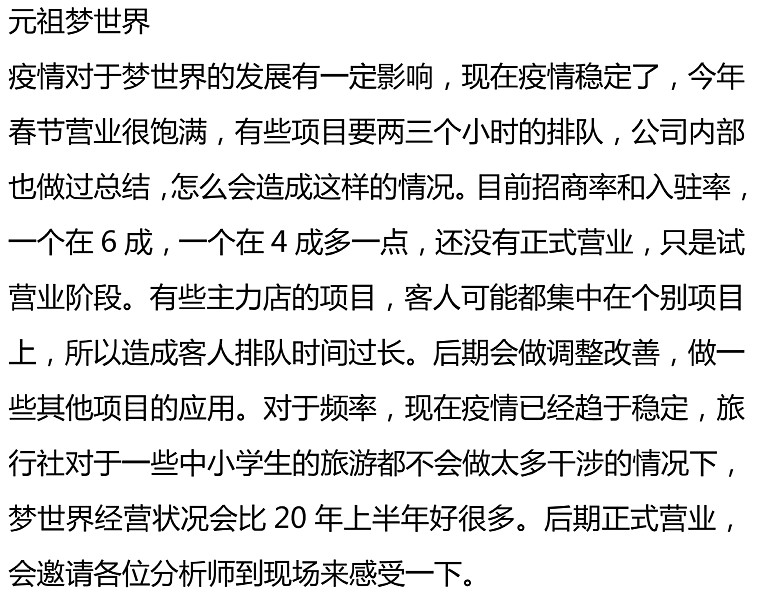

而会议纪要中,管理层也提到春节期间梦世界生意火爆,且当前的招商率和入驻率还只是在6成和4成,依然处于试营业阶段。

2020年会议纪要

当然春节期间的火爆,而在视频中,也提到,元祖梦世界春节期间,每天接待游客700人。网页链接

我认为一部分原因是由于今年年初疫情反复,留守本地过年的政策所致,我所在的北京也出现了初一各大商场爆满,吃饭需要等位的现象,所以元祖梦世界的表现还需要进一步观察。但考虑到目前的招商率和入驻率都不高,我对未来梦世界的表现还是充满乐观期待的。

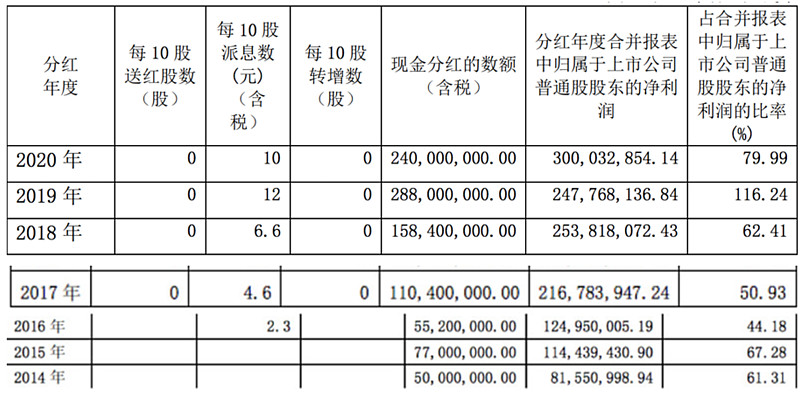

分红

今年的分红超出了我的预期,以往元祖的分红比例大致在60%左右,今年分红比例居然接近80%,虽然没有超过19年的分红数额,但需要强调的是,19年的主要还是由于董事长的梦世界项目耗费了自己过多资金,且分红占归属上市公司普通股东的净利润比率超过100%,也就是说一年赚的钱全分了,还贴了一部分。

这样的高比例分红,本身不可能持续,包括今年近80%的分红比例,我也认为是董事长个人资金相对紧张所致,因为董事长张秀琬19年初因为元祖梦世界项目一个人担保向银行借了2个亿,目前应该还处于还款阶段。

高管待遇

在之前的文章中介绍过,2019年陈兴梅和肖淼晋升为公司副总裁,两人历史战绩显赫,目前担心的是二人身居要职,但待遇却显得非常一般,之前文章中希望公司对于二人应该有对应的股权激励政策,不过在20年年报中,两人的薪资待遇已经得到大幅提升,从67万的年薪变为170万,涨薪100多万,这也足以体现出了两位的重要性,希望她们能带领元祖再创辉煌。

《风险问题解读与最终估值——深度公司分析之元祖股份(五)》

以上就是对元祖2020年财报的分析,整体业绩表现令人满意,在营销有侧重的情况下,蛋糕业务大放异彩,月饼业务稳定增长,惊喜之处来自于新管理层对营销方面的探索和尝试都超过了我的预期,希望高管们能够保持这样的状态,为股东们创造出更多价值,完。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

原油2020年走势分析?

原油2020年走势分析?

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43