新城控股投资逻辑:高确定性,高分红,低估值(二)

发布时间:2021-4-26 11:08阅读:555

问一问

问一问$新城控股(SH601155)$ 这个是2021年4月22日晚上雪球直播的文字底稿之二,接上一篇文章。

新城控股投资逻辑:高确定性,高分红,低估值(一)

直播的视频链接:新城控股投资逻辑:高确定,高分红,低估值。

二、高分红

我更倾向于投资高能够持续高分红的股票,从前面文章的业绩的增长高确定性可以看出新城的持续分红也是大概率时间。

由于新城目前还被看做是纯地产股的估值,所以我们买入的时候分红率很高,平均成本32左右买入,今年2.05,分红率就有6.4%。

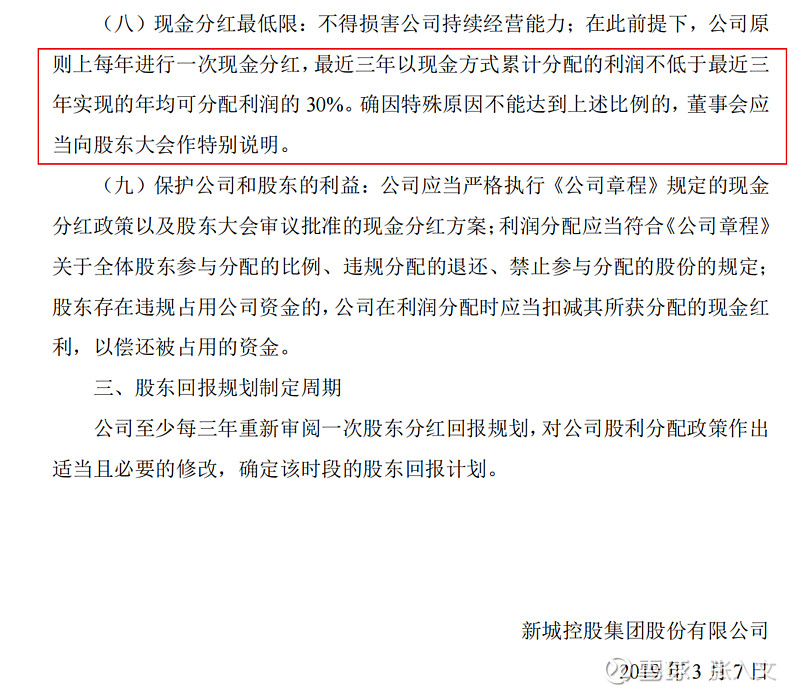

21年归属股东的净利润195亿元左右,分红率百分之三十(2019年3月7日新城控股股东分红回报规划),每股分红2.58元,19年和20年平均成本32左右的买入,分红率大概8%,如果按照扣除20年分红的口径来算成本变成30,分红率8.6%。

如果按照现在收盘价格46.65(2021年4月23日收盘价格)20年分红率4.39%,21年分红率有也有5.5%。

22年,23年,24年,25年等等大概率分红收益率更高,按照自己的买入成本,过两年分红收益率就超过10%。当然这个是建立在我们上篇文章讲的业绩增长确定性基础上,业绩增长不确定的,谈分红率高没有什么意义。

现在余额宝的收益率2.2%,即使以现在的价格买入新城,分红率也远远高于余额宝。

三、低估值

巴菲特说做投资只需要学好两门课程:

如何估算企业内在价值;如何面对股价波动。

大部分人买股票是不看估值的,这可能也是经常有人说股票市场90%的人都会亏损的重要原因,投资不看估值,不看基本面,不看股票代码背后的生意模式,跟进赌场差不多,长期来看的大概率会亏钱。

下面我们就用几种方式来估算新城控股的内在价值:

1、相对估值法

龙湖集团的市盈率按照20年业绩计算大概是12.5倍,新城控股按照21年的业绩计算目前估值5-6倍市盈率。

如果对比平台型企业,比方说京东,阿里等,新城的估值更便宜(我觉得新城的吾悦广场未来就是线下消费平台型的企业,个人观点,不喜勿喷)。

2、现金流折现法

现金流折现法几个前提:

(1)如果利润含金量高,没有应收账款——吾悦是满足这个条件的

(2)维持当前盈利是否需要大量资本投入——吾悦不需要,吾悦根据管理层说明,每年都有提取一定的维修基金,未来不需要投入大量的资本。

(3)未来现金流能否持续——吾悦的租金是大概率能够持续的,我们可以看到龙湖的北城天街和华润的万象城都是十多年了,而且租金大概率是能够跑赢通胀的,越来越高,我们在前面的文章中也有详细的数据来证明了。

新城的吾悦广场是满足这三个条件的。净利润约等于自由现金流。按照永续增长模型:股权价值=下期股权现金流量/(股权资本成本-永续增长率)。

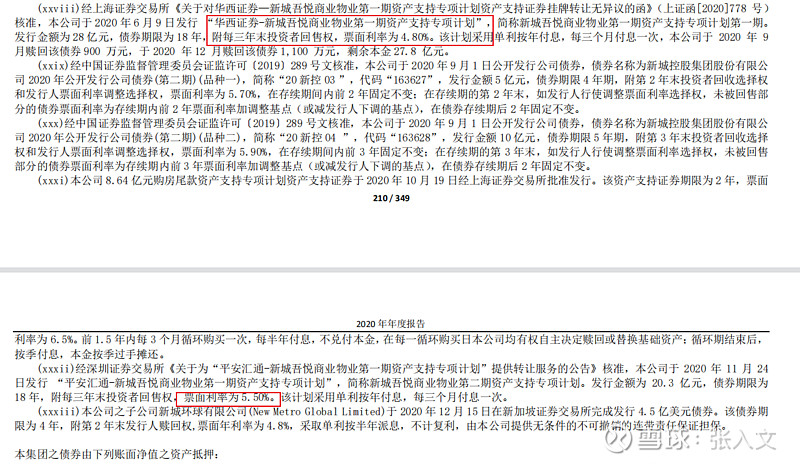

成熟后假设每个吾悦平均利润4000万(4000万怎么算的可以看我另外一个文章新城控股吾悦是不是有毒资产?),吾悦的融资成本假设按照6%(新城控股20年年报210页披露了吾悦商业支持证券的利率4.8%和5.5%),租金永续增长率增长率2%(上一篇文章说确定性的,新城的最近几年的增速都是远远大于2%的新城控股投资逻辑:高确定性,高分红,低估值(一))。而且利润增速也很可能高于收入增速,这个可以看死磕兄的另一个文章不怕不识货,就怕货比货————从七宝万科广场说起

平均每个吾悦价值=4000/(6%-2%)。假设吾悦能够跑赢通胀,这个非常有可能。当不能跑赢的时候我们应该卖掉新城这个股票了。如果未来新城的融资成本从6%降低到4%,即使吾悦的租金不增长也是值10亿元。

这样计算大概每个吾悦价值10亿左右,如果保持更高速的租金增长,吾悦的价值越大。保守股价10亿元每个,现在在手160个左右,至少值1600亿元,今年再拿三十个,保持估计新城吾悦就值1900亿元。再加上住开的估值。

说明:这个没有考虑吾悦的土地使用权到期后的是否需要缴纳很多的土地出让金,那个是30-40年之后的事情,现在商业地产使用权到期后是否怎样续期还没有明确的政策。

3、从广场增加的角度估值

每年增加30个重资产的,再算上10个轻资产,相当于增加33个重资产的,每年增加330亿元的价值。这个是 @蓝蓝的天空1314 天空兄跟我提到的估值方法。每年增加330亿元的价值,这样的商业模式没有3000亿元恐怕买不到吧。

总结:上面三种估值方法不管从哪个角度看现在1000亿左右的新城都是低估,或者变态低估。

说明:这个估值最好的是一眼定胖瘦,没有说绝对的准确的方法,我们只需要知道是否严重低估,这个是见仁见智的问题。

以价值为锚,看淡短期波动

直播时有人说新城今年涨了这么多了,会不会回调,这个我真不知道,或者说涨了这么多了买就不合算了万一跌了。是的非常有可能大跌。如果以股价为锚会很痛苦的(现在的价股价与过去几个月的股价对比),因为股票大部分时间是不涨的,如果以价值为锚(现在的股价与企业内在价值对比),就不会太在乎短期的波动。这个就是巴菲特说的如何看待波动的问题,你明明知道这个公司值100块,以前32块买大赚现在46了还是大赚,明年内在价值可能就是120了,为什么不持有呢?以价值为锚就能够深刻理解巴菲特那句话“怎样看待波动”,只要企业持续创造价值,没有达到高估就不卖出,短期的涨跌影响不大。

当然这个需要准备长期的资金,个人判最好是三年以上的资金。

看淡短期的涨涨跌跌,花更多的时间读书学些,研究更多的上市公司,拓展自己的能力圈,锻炼身体,陪陪家人岂不是更妙,没有必要去关注自己不能改变的事情(短期的涨跌)。

四、新城控股的风险

1、住宅拿了很多地王

如果新城自己作死,拿了很多大金额的住宅地王可能会卖掉新城。目前来看这两年几乎没有拿大金额的高价地王,现在还是比较放心。

2、租金不再增长

租金不增长或者租金下滑,也可能会卖掉新城。

不会看具体某一个吾悦广场,看同一年开业的吾悦作为一个整体,比方说所有16年开业吾悦作为一个整体,看看16年开业的这五个吾悦整体能否维持增长。单个吾悦可能因为调整,可能会暂时下滑。

同时也一定会有租金不好的吾悦,这个是必然存在的。经常有朋友说某某吾悦某个时段人很少,我一般很少回复这样的问题,这不是很正常吗,如果时时刻刻人爆满,每个吾悦都非常优秀,这个是不可能的。

3、吾悦不能勾地

如果竞争非常激烈,吾悦不能勾地了,可能也会卖掉。

4、如果股票大涨高估也会卖掉

因为个人有杠杆,如果新城总体市盈率会超过15倍(按照当年的归属股东净利润算),我应该也会大幅减仓(今年达到3000亿元市值)。10倍左右市盈率会降低部分融资(今年市值达到2000亿),目前1000亿左右,还有很大的空间。

《新城控股投资逻辑:高确定性,高分红,低估值》直播的文字稿写完。

文章分作为自己投资思路的总结,不作为推荐股票的依据,投资有风险,请独立判断

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章