机构会议 -- 电新(20210419)

发布时间:2021-4-21 10:17阅读:306

问一问

问一问

机构电话会透露,想要赶上这波新能源车行情,还有这些位置不算高+业绩预期不错的公司

①新能源汽车已调整到位,部分标的估值和2019年预期最悲观阶段估值水平相差不大。

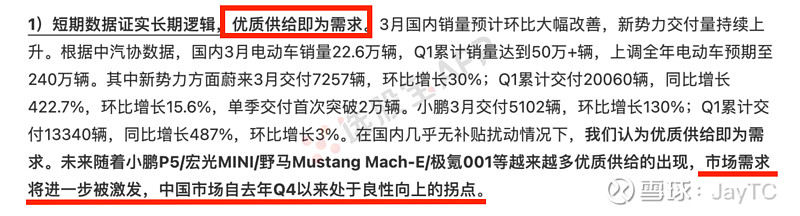

②短期数据证实长期逻辑,在国内几乎无补贴扰动情况下,优质供给即为需求。未来随着小鹏P5/宏光MINI/野马Mustang Mach-E/极氪001等越来越多优质供给的出现,市场需求将进一步被激发,中国市场自去年Q4以来处于良性向上的拐点。

③国君给出了一些位置不算高,业绩预期也很不错的公司,详见文内。

精华要点

新能源汽车本已调整到位,部分标的估值和2019年预期最悲观阶段估值水平相差不大,叠加上海车展和华为汽车视频的催化,爆发力度惊人。国君昨晚的一场电话会,透露了当前时点还可以关注的、位置偏低的标的。

(1)估值已调整至合理甚至偏低水平的新能车标的

2019年宁德时代、恩捷股份、璞泰来、当升科技估值水平分别为37X、33X、35X、29X,目前按照2021年业绩测算,上述四家公司对应2021年估值水平分别为81X、47X、38X、34X。

相较而言,宁德时代、恩捷股份作为新能源龙头,估值相较于19年有较大幅度提升外,因为企业在此轮新能源发展过程当中形成较强的企业护城河,具备享受估值溢价的实力。当升科技/璞泰来等材料龙头在行业高景气度的背景下,其估值水平已经和2019年新能源预期最为悲观时候估值水平相差不大,所以新能源汽车相关标的估值水平已调整至合理甚至偏低区间。

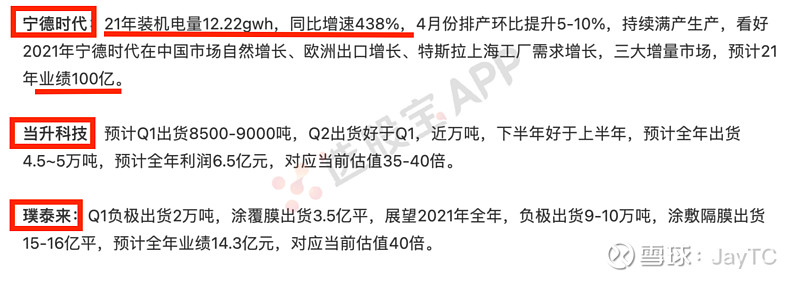

(2)电池相关的业绩标的

正极:满产持续,盈利提升。

当升科技、容百科技两家正极材料龙头整体盈利表现亮眼,当升科技继续延续了Q4的1.3万元/吨的单吨盈利水平,容百去年Q4随着产能的打满,单吨净利提升到近8000元的情况,今年前驱体自供比例的提升有望帮助公司单吨净利突破万元大关。

电池:亿纬锂能二线迈上一线。

公司三条路线布局:

1)磷酸铁锂的产能扩张非常迅速,到2023年40GWH的磷酸铁锂产能帮助公司能够非常好的覆盖下游储能、电动两轮车、电动船以及乘用车抻面,尤其是在乘用车层面。

2)三元软包层面戴姆勒、起亚和小鹏公司出货量有望从2020年的2.5GWH上升到2021年的7GWH,整体来看升升势头还是非常快的。

3)三元方形定点宝马和捷豹路虎,今年下半年陆续放量。

隔膜:恩捷出货量快速提升。

隔膜行业可以说是整体材料无论是资本门槛还是技术门槛最高的一个环节,恩捷2021年的隔膜出货是预计同比实现接近翻番的增长,归母净利润突破20亿元。

星源材质核心逻辑还是说在今年整体需求增速非常高的背景下,公司出货量快速上升带来整体产能利用率的提升,单平米盈利水平相较于去年有望实现翻倍增长。

(3)逐渐得到市场认可的涨价

① 锂

脱水君前期一直强调,这里不再赘述了。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08