面板周期这次就不一样了?

发布时间:2021-4-21 09:42阅读:223

问一问

问一问面板的周期本质上是资本开支与库存周期的共振,

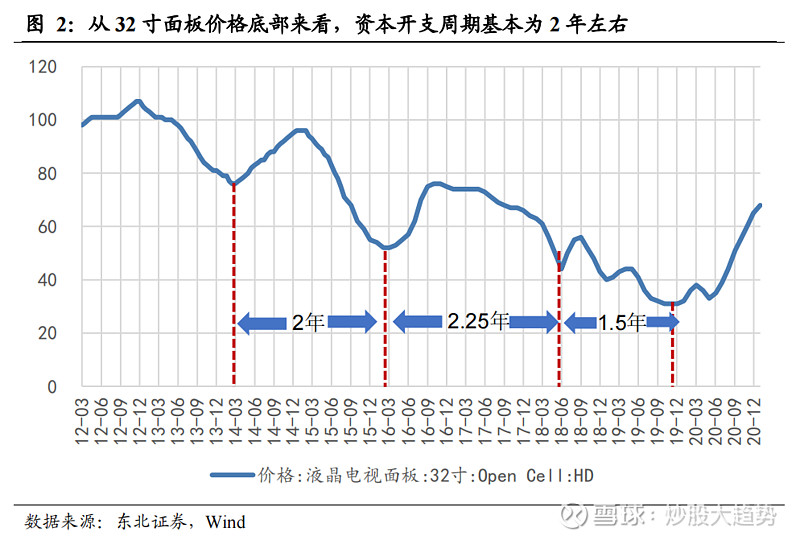

1.1. 面板周期性的来源:资本开支周期+库存周期的共振

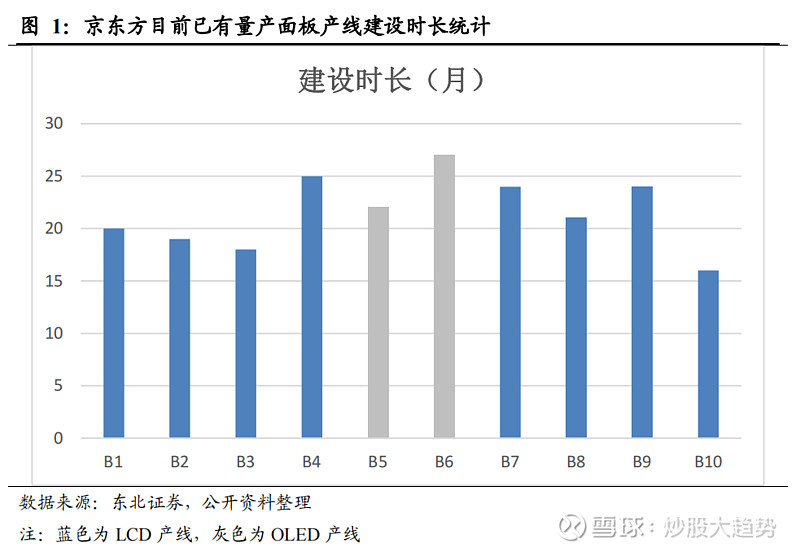

1.1.1. 面板行业的资本开支是内化的,资本开支周期基本为产线建设周期

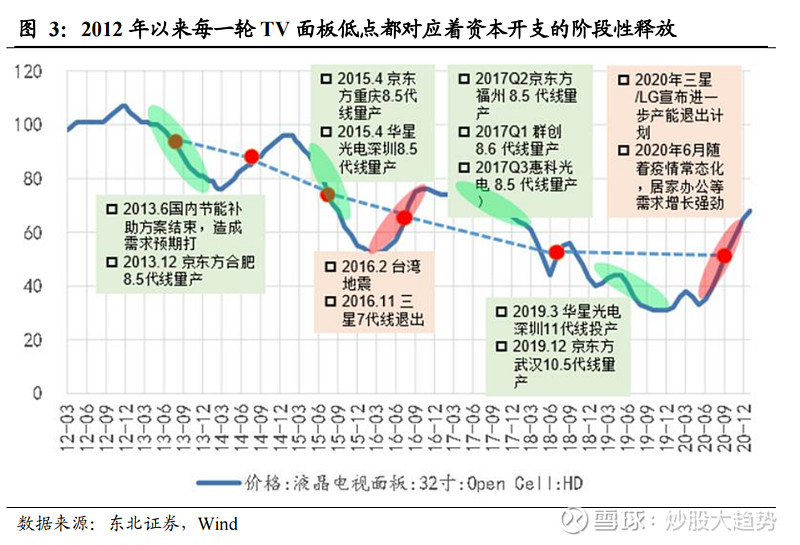

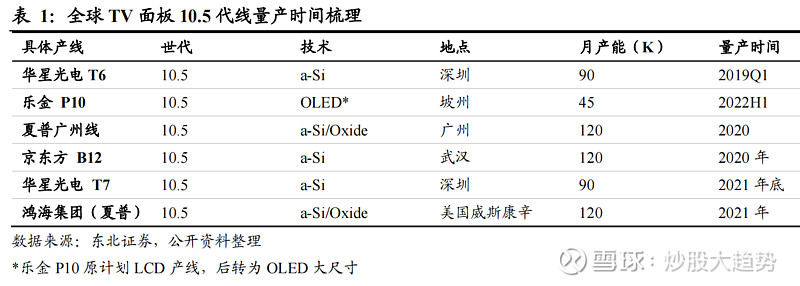

从京东方所有量产面板产线来看,

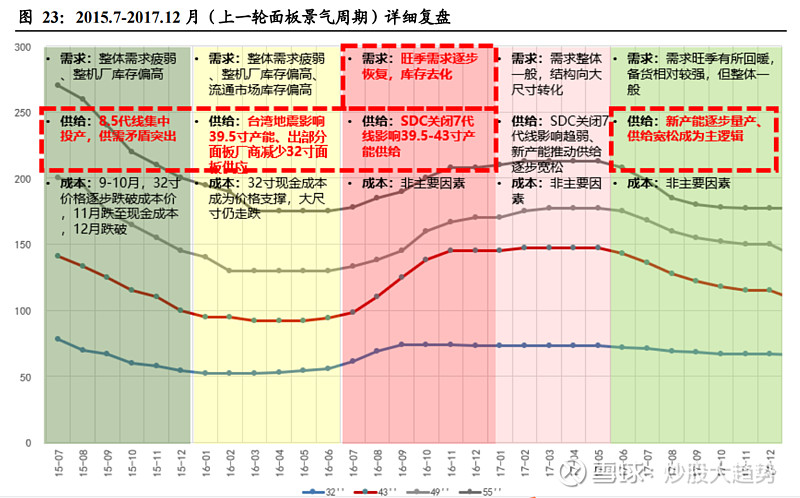

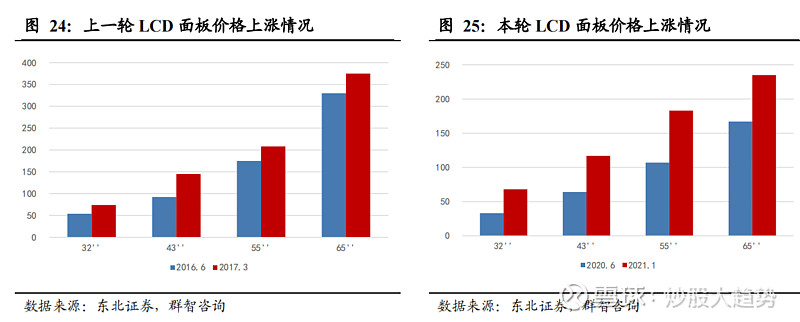

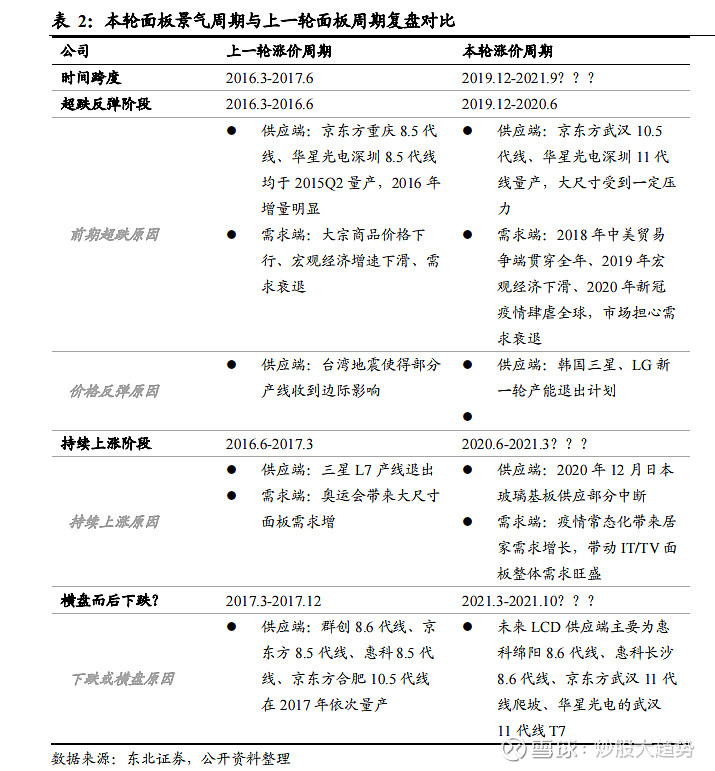

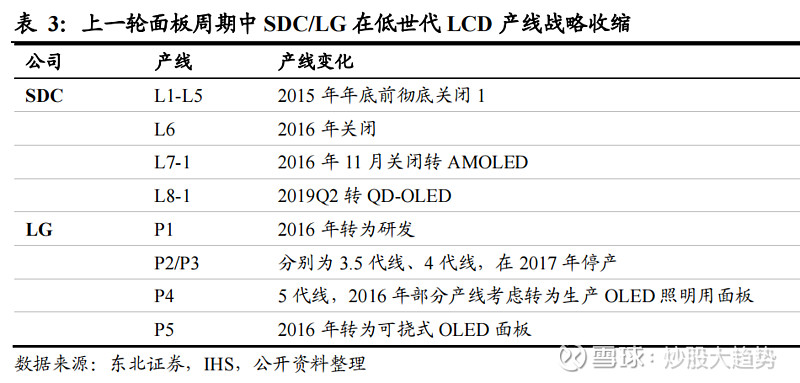

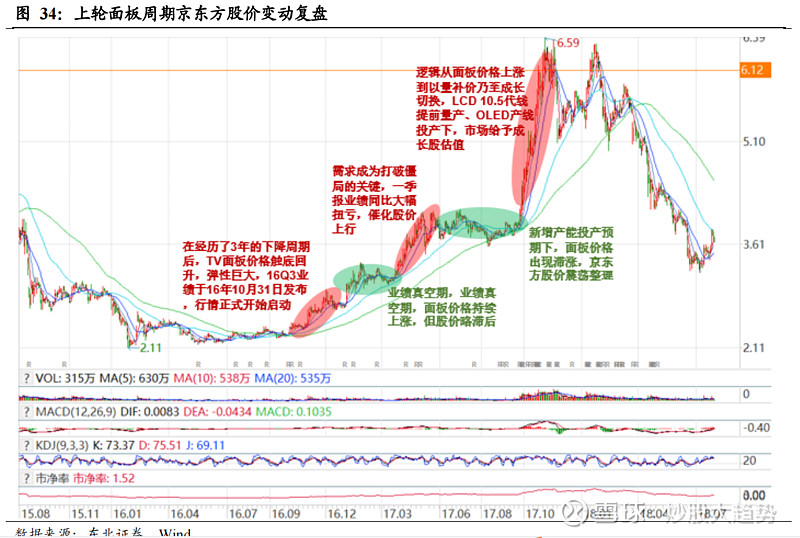

上一轮面板景气周期详细复盘(2016.1-2017.3)

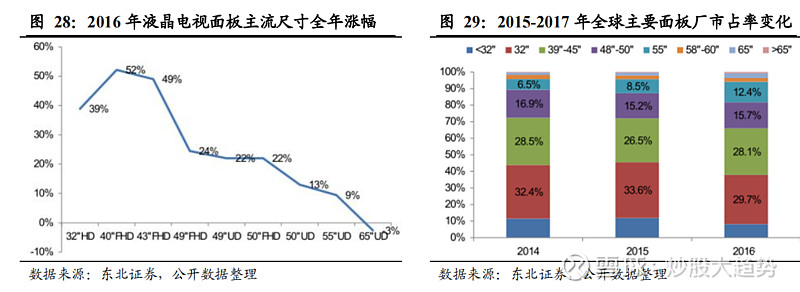

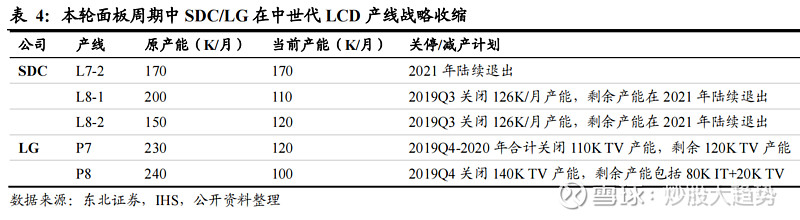

与本轮周期类似的是,开启上一轮周期的超跌仍然是产线(8.5 代线)的集中投产,中途伴随着价格跌破现金成本、供给端的意外事件催化(台湾地震)而企稳回升,三星 7 代线的关闭使得面板价格呈现较大幅度的、坚定持续的上涨,而后又因新一轮产线的集中投产,供应端的宽松,使得价格又重回跌势。

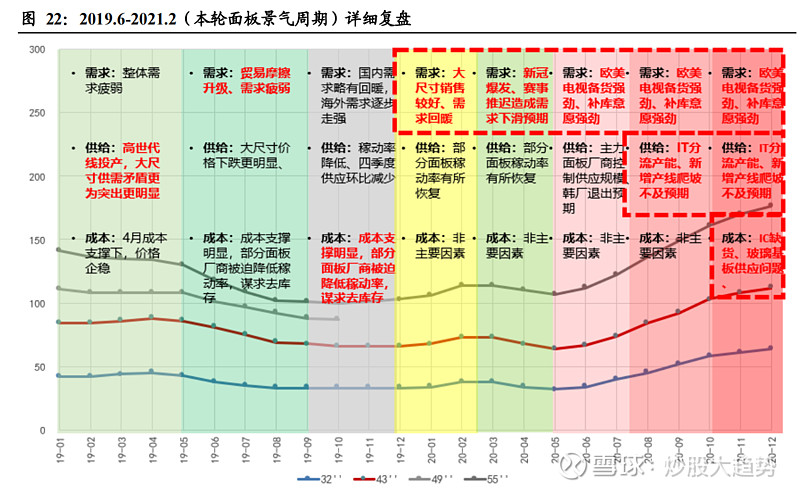

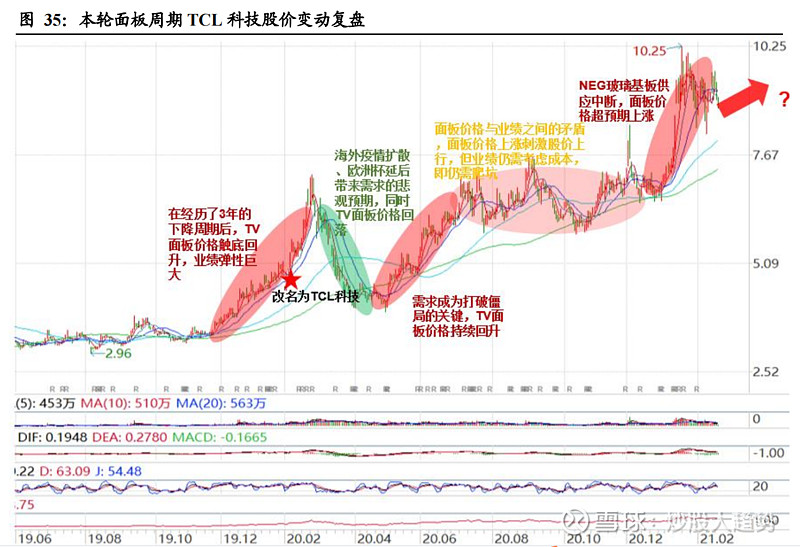

本轮面板周期详细复盘(2019.6-2021.2)

周期品一轮价格总是可分为这样几个阶段:超跌、筑底、波动、坚定上涨这样几个阶段。本轮面板的行业也不例外,缘起于上一轮资本开支集中投产下的价格超跌。

下跌期(2019.1-2019.9):

筑底期(2019.10-2019.12):

波折期(2020.1-2020.6):

坚定上涨(2020.6-2020.10):

恐慌性上涨(2020.11-2021.3):

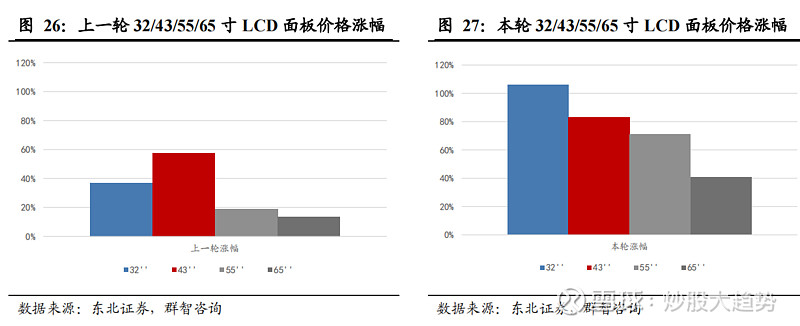

与上一轮周期相比,本轮面板周期有诸多不同之处:

从主导涨价品种来看:

从后续的演变来看:

比较两轮周期的核心逻辑差异

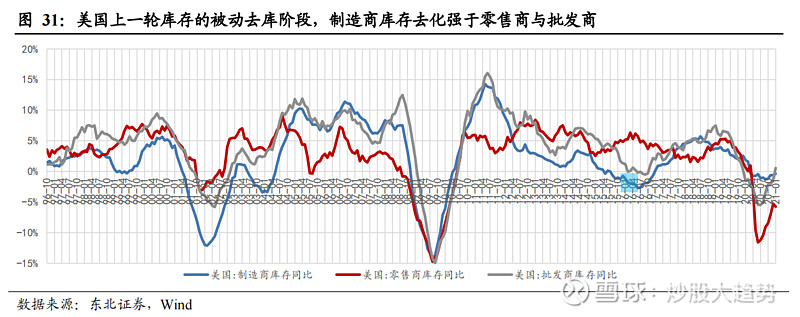

复盘两轮周期来看,供应端的收缩(韩厂的退出)都在周期反转过程中,扮演了信号员的角色。

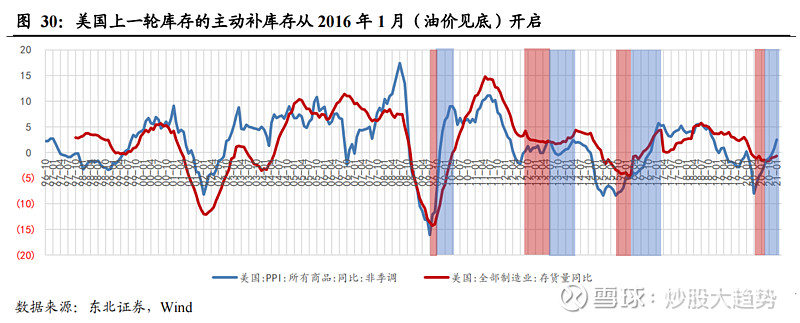

上一轮周期上行的核心是三星 7 代线的退出,需求端的逻辑相对较弱,库存的回补力度一般;

而本轮韩厂(SDC/LGD)的产能退出更多意义上是导火索,真正意义上促使涨价行情进一步演化的是疫情催化需求意外增长、乃至上游供应链收缩带来的供需错配,叠加更为猛烈的补库行为

上一轮周期的核心逻辑:供应端收缩叠加弱库存周期

本轮周期的核心逻辑:供需错配+强补库

本轮面板周期启动主要为韩厂进一步退出消息刺激,但后续推出延迟,市场一度担忧韩厂延迟退出对面板价格形成打压,但实际并未形成压力,核心原因是,延迟退出更多是被迫行为,而非主动行为,真正的关键仍然在于需求端的库存的强势回补。

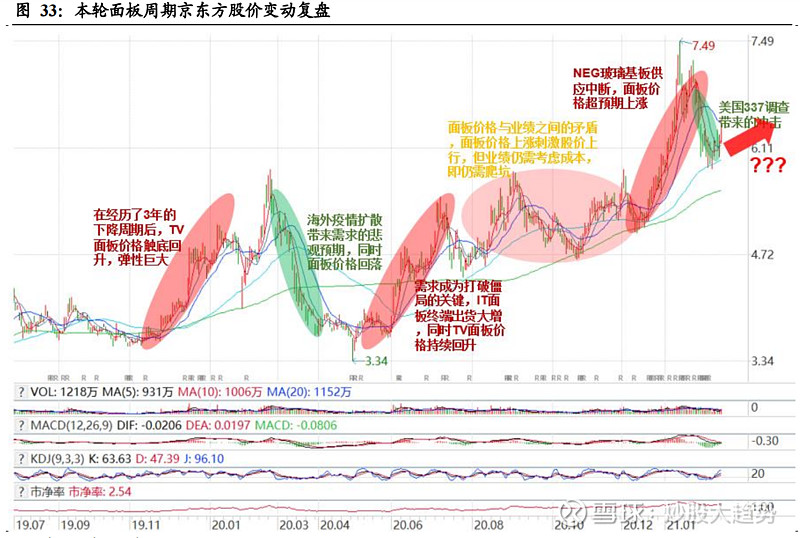

面板价格与股价分别演绎到了什么水平?

面板行业虽有第三方报价,但对面板生产商而言,生产产品种类较多、产线利润较难测算。因此面板企业的投资最佳时点是面板价格反转时,后续的持续上涨需要得到业绩的持续验证,而在缺乏业绩验证的真空期,股价通常为做多者信心驱使下的震荡状态,打破僵局的关键往往是在于业绩。

通过对京东方两轮周期股价的复盘,我们发现,面板的上涨行情一般分三个阶段:

1)面板价格的触底反弹往往带动面板股价的第一波上涨,这是景气度拐点确认的标志;

2)业绩的兑现常常打破僵局,成为股价第二波上涨的推力;

3)在业绩持续兑现后,市场总会找出更为远期也更为乐观的逻辑证明当前价格仍然被低估,譬如“OLED 会带来更强的成长性”、“新增产能可以以量补价”等

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

mt4软件不同平台日线开盘收盘时间就不一样,请问老师这是怎么回事?

mt4软件不同平台日线开盘收盘时间就不一样,请问老师这是怎么回事?

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52